新能源汽车产业链一周行情回顾:产销量持续攀升,动力电池市场表现亮眼

AI导读:

上周新能源汽车指数周内上涨1.45%,跑赢沪深300指数。汽车相关板块中,汽车零部件指数表现最佳。新能源汽车产销量持续攀升,4月同比上涨超40%。动力电池市场表现亮眼,装车量同比增长52.8%。比亚迪、零跑、小鹏等车企销量大幅增长。

行情回顾

1.新能源汽车相关板块一周行情梳理

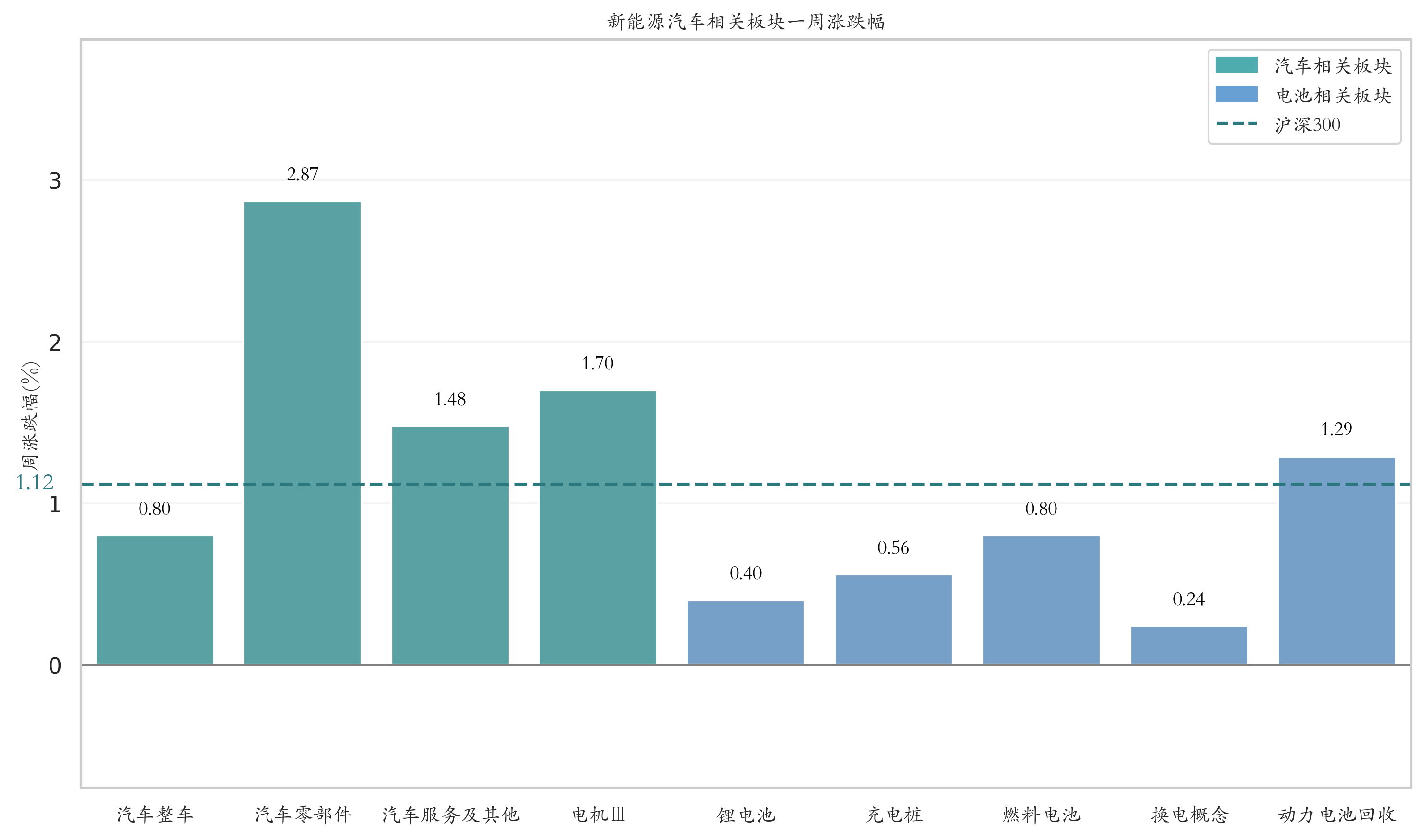

同花顺数据显示,上周(5月12日-5月16日),新能源汽车指数(885431.TI)周内上涨1.45%,跑赢沪深300指数0.33%。其中,汽车相关板块中表现最佳的是汽车零部件指数(881126.TI),周涨跌幅达2.87%。新能源车电池相关板块中,动力电池回收指数(885944.TI)表现突出,周涨跌幅为1.29%。新能源汽车产业链备受瞩目,成为市场焦点。

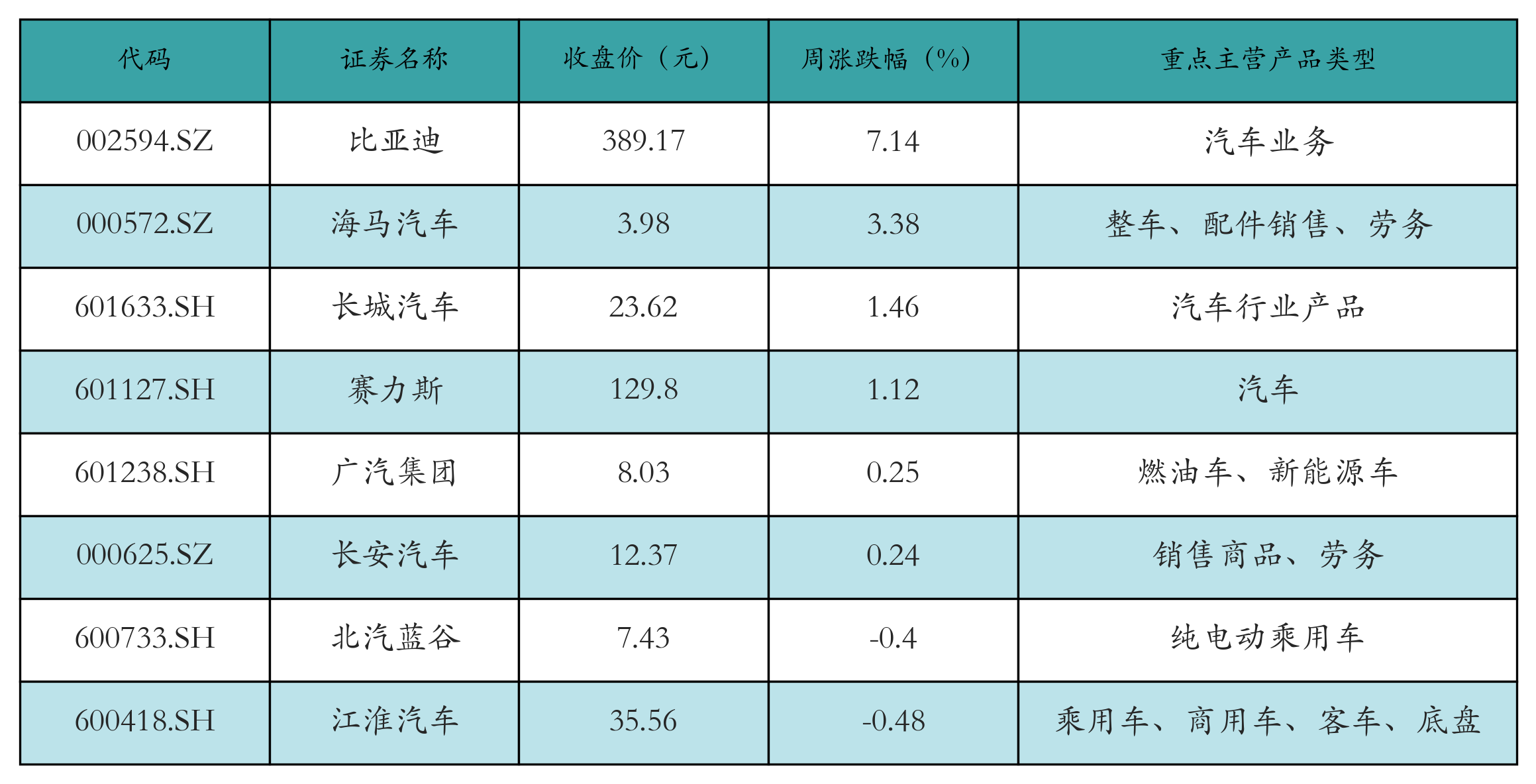

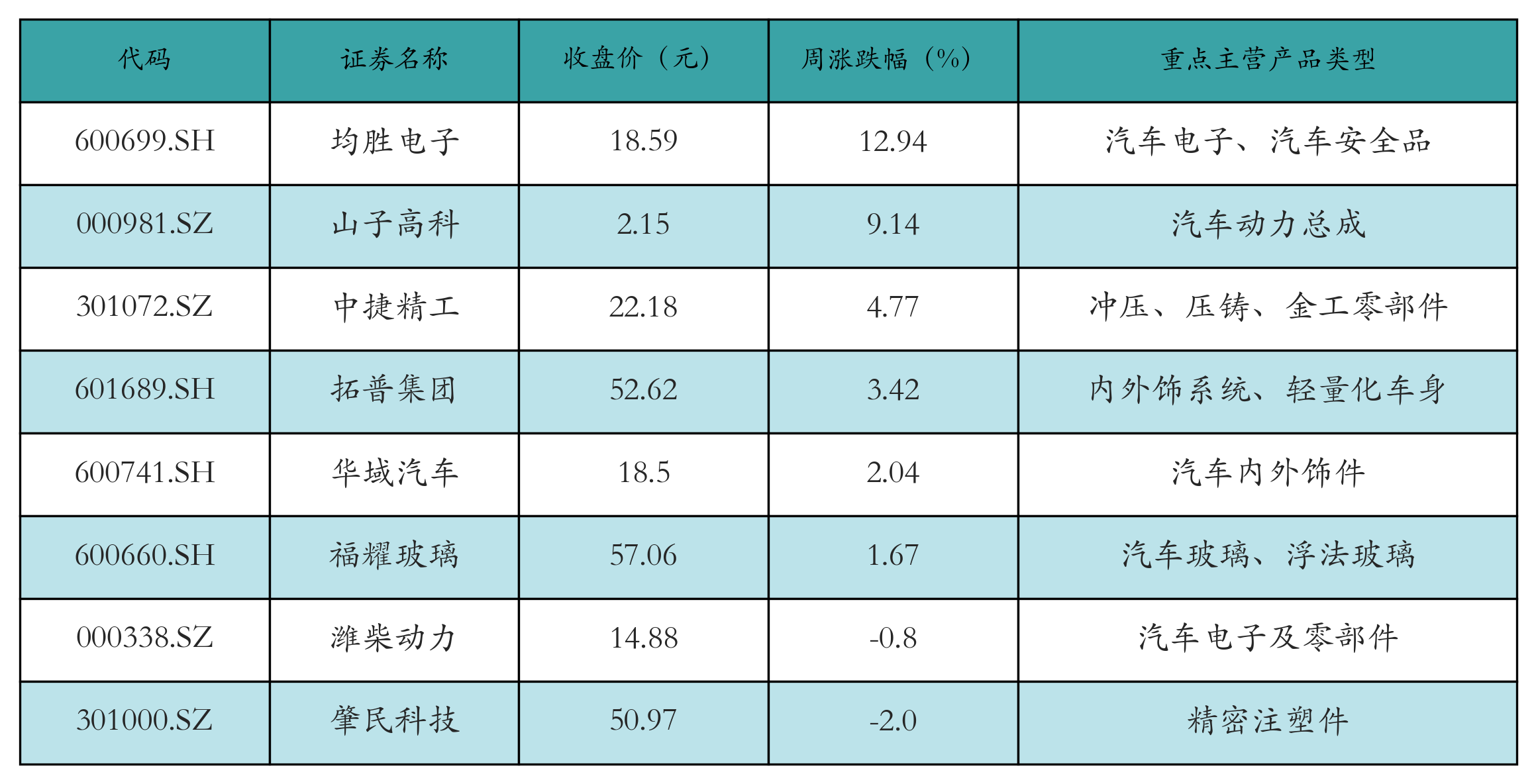

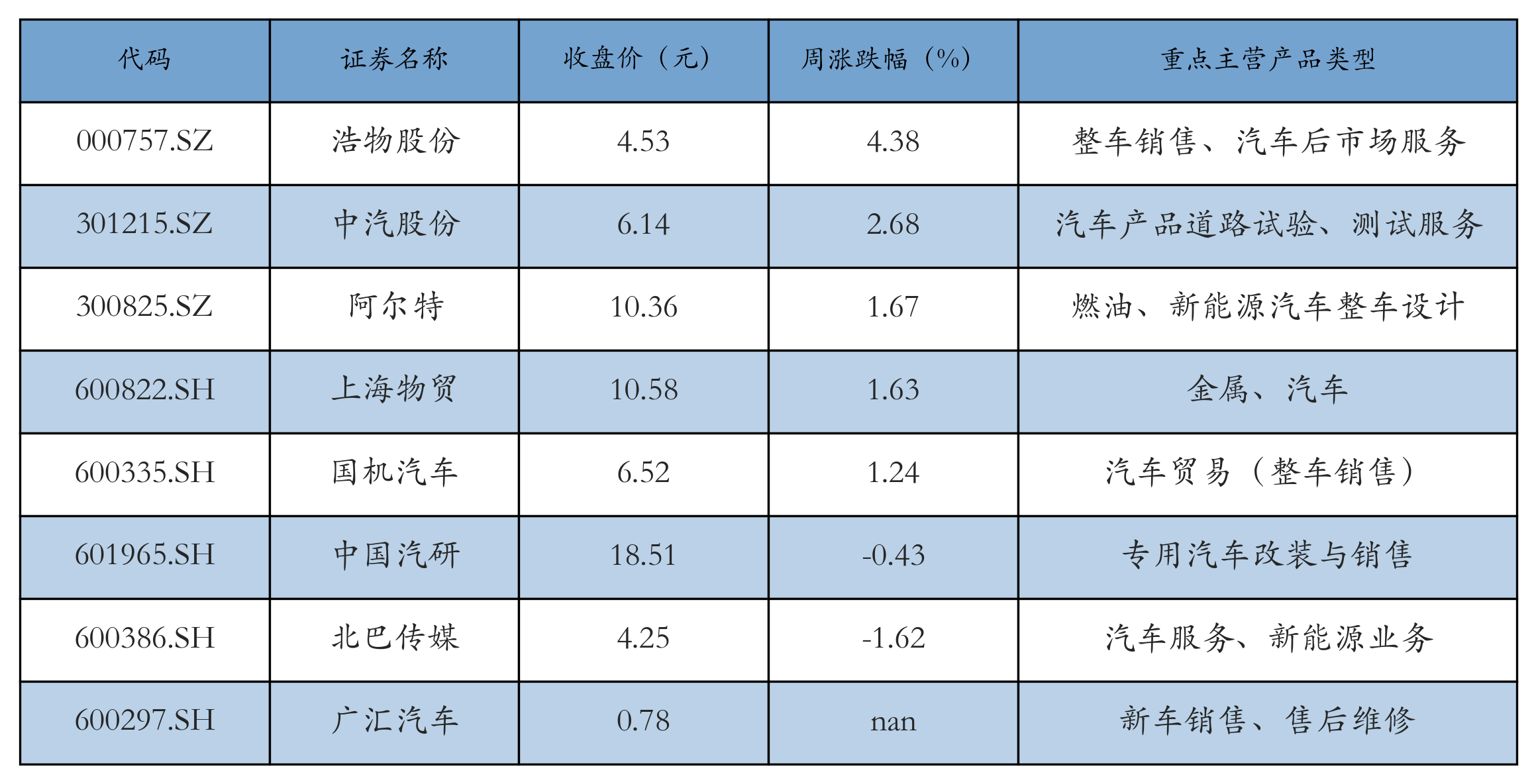

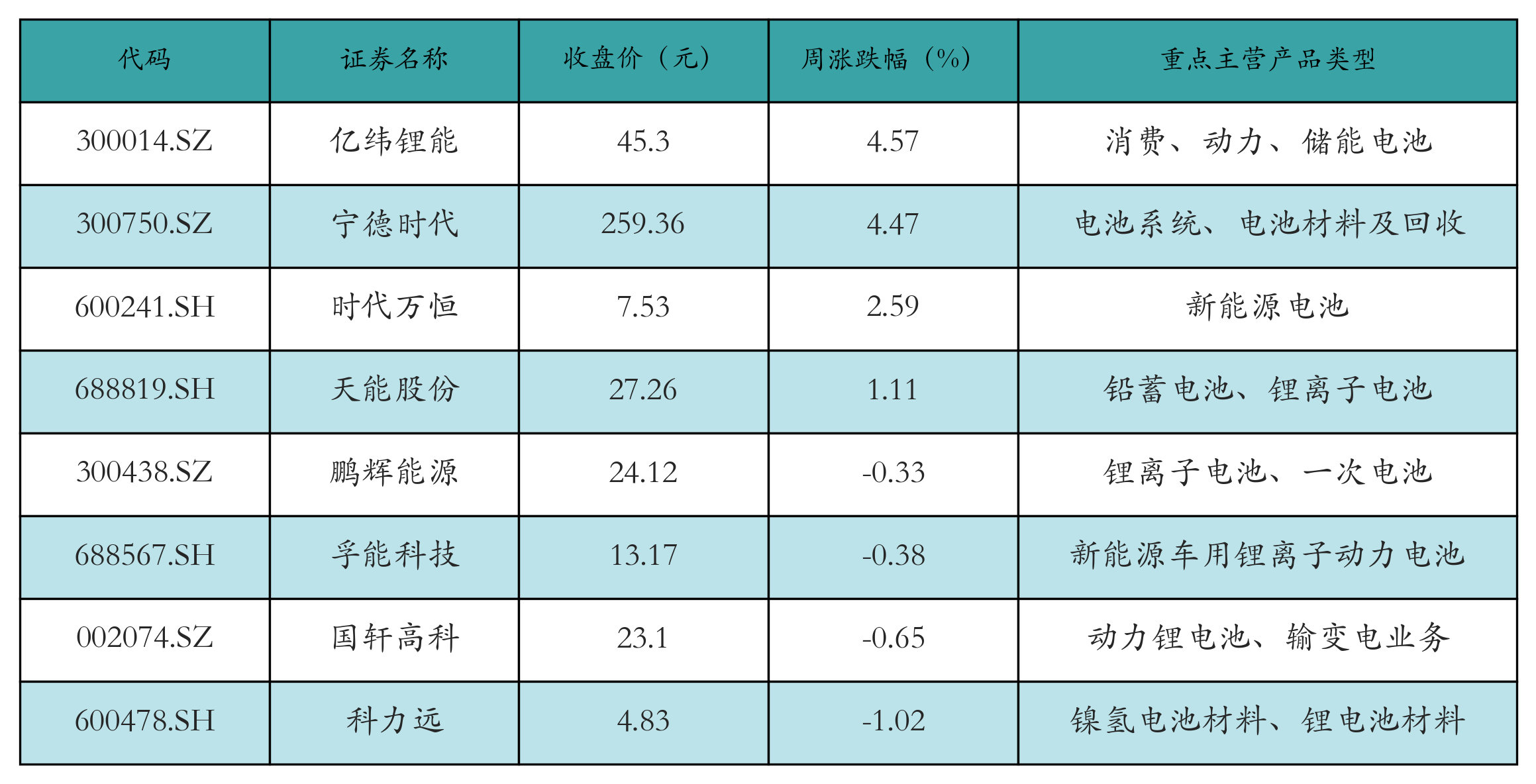

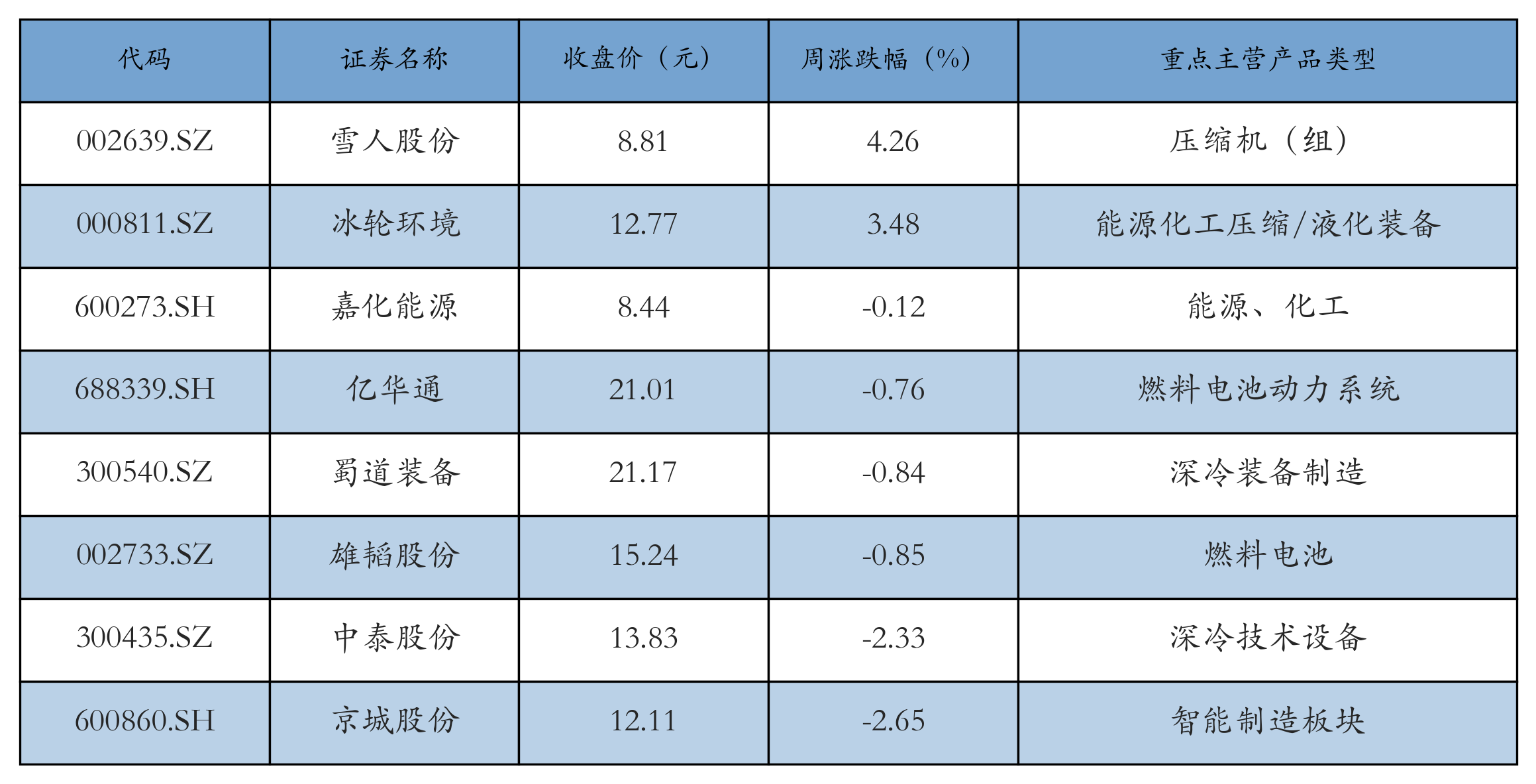

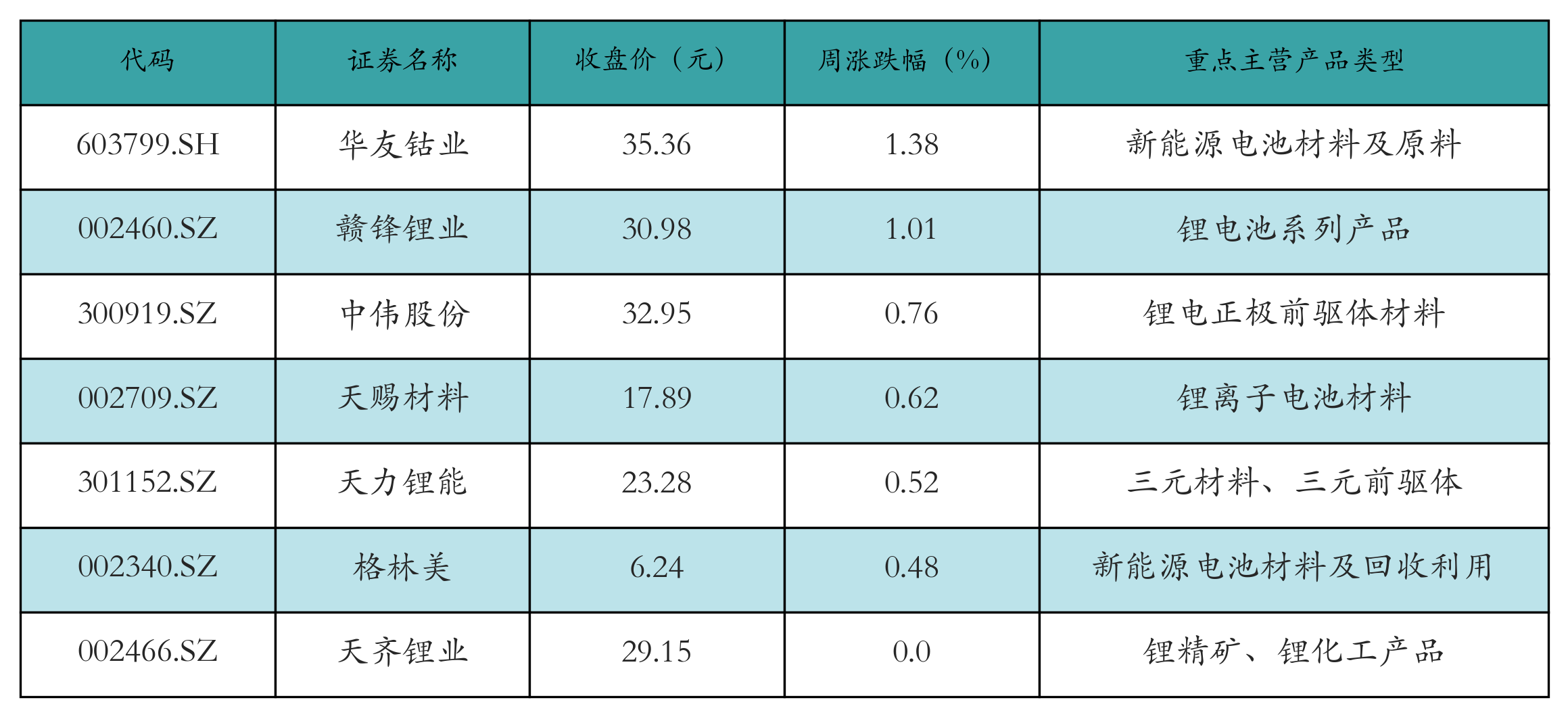

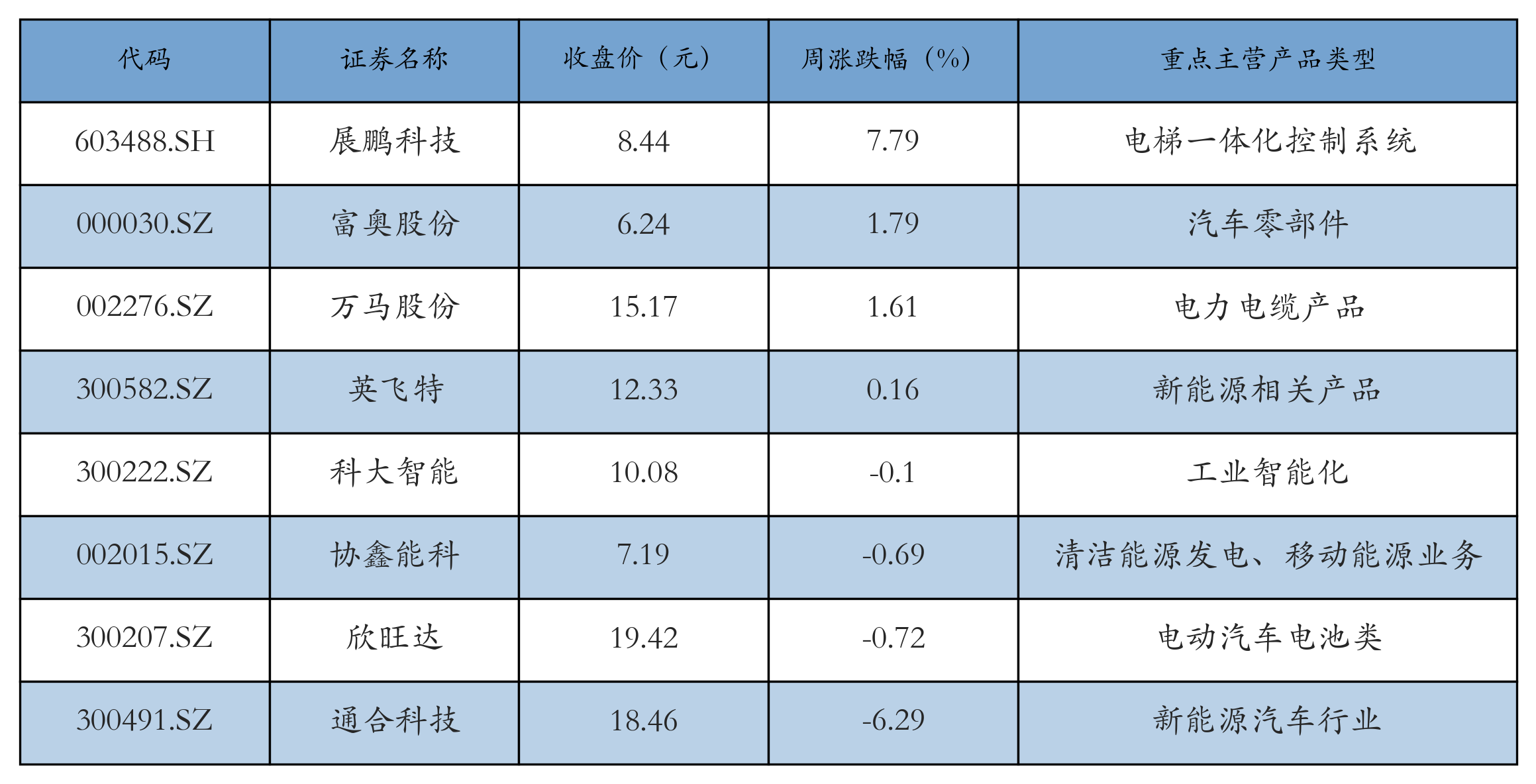

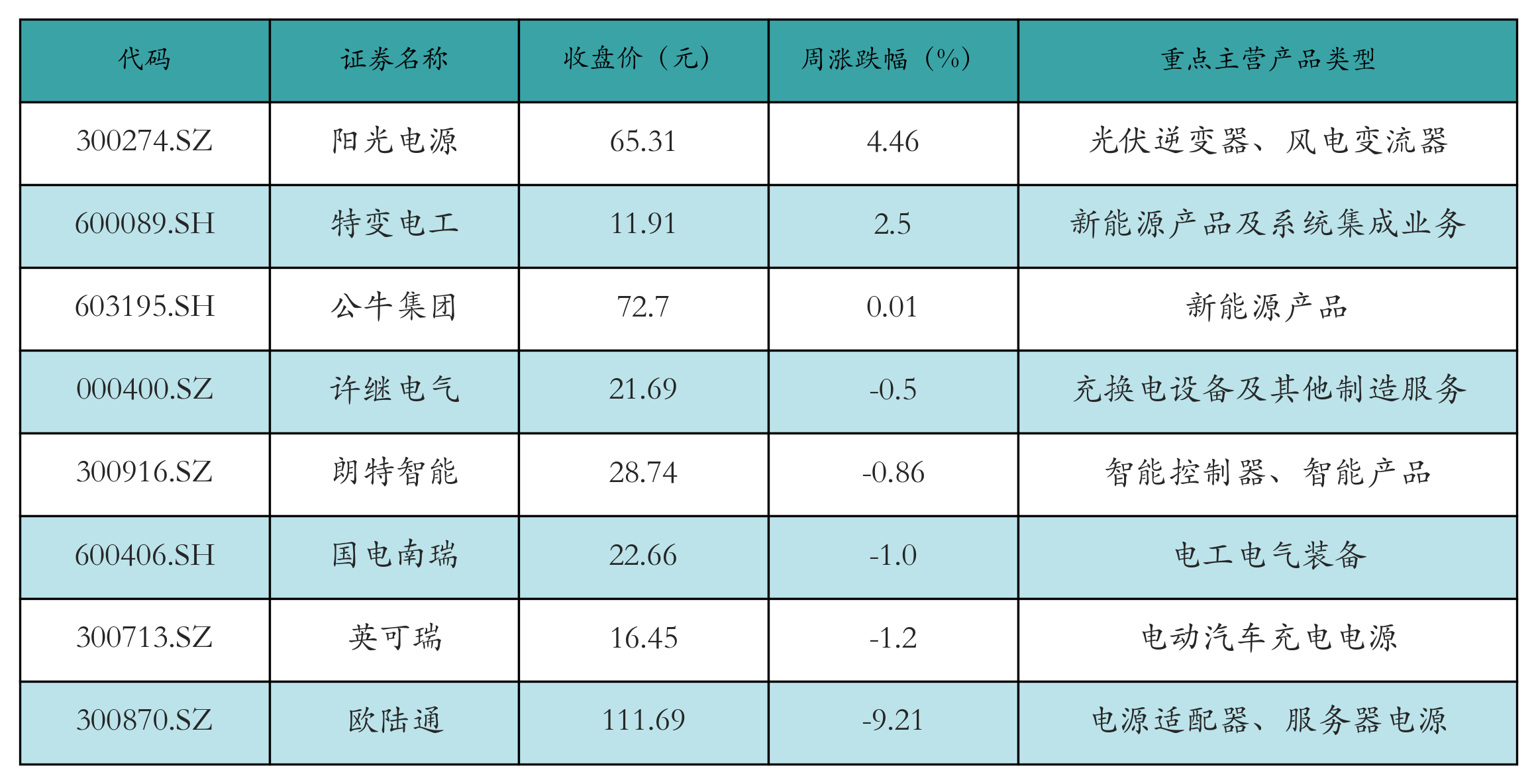

2.上市公司一周(5月12日-5月16日)行情梳理

新能源整车、电机电控、汽车零部件、汽车服务及其他、锂电池、燃料电池、充电桩、换电概念、动力电池回收等细分领域均呈现不同幅度的涨跌。以下为各板块具体表现:

产业链数据

1.锂

截至5月16日,电池级氢氧化锂报价下跌,市场均价为71100元/吨。锂价波动对新能源汽车产业链影响显著。

2.钴

截至5月16日,电池级硫酸钴报价下跌至48000元/吨。钴价走势备受市场关注。

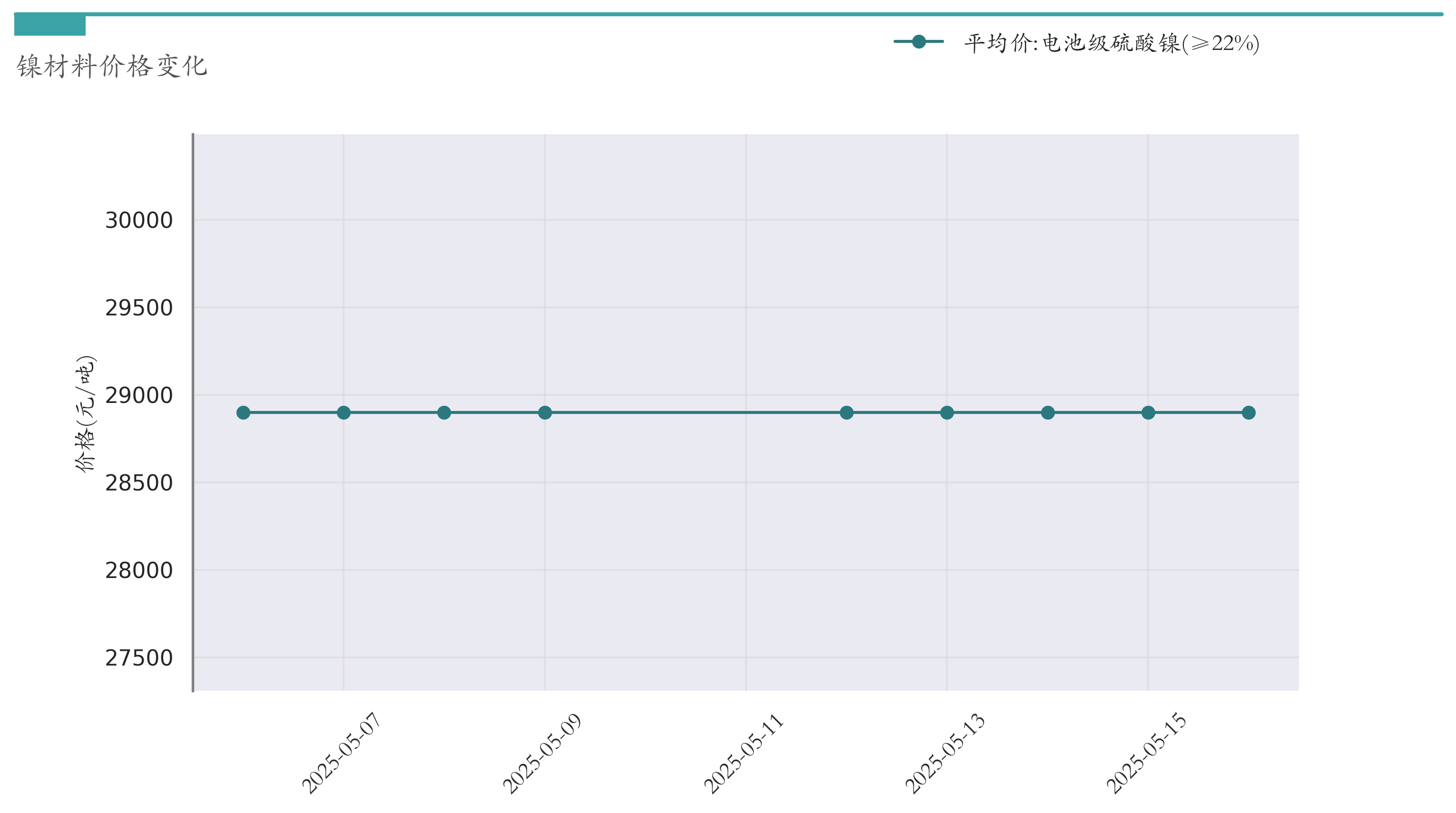

3.镍

截至5月16日,电池级硫酸镍报价保持稳定,市场均价为28900元/吨。镍价稳定对产业链发展具有积极影响。

(以下产业链数据部分略...)

行业数据

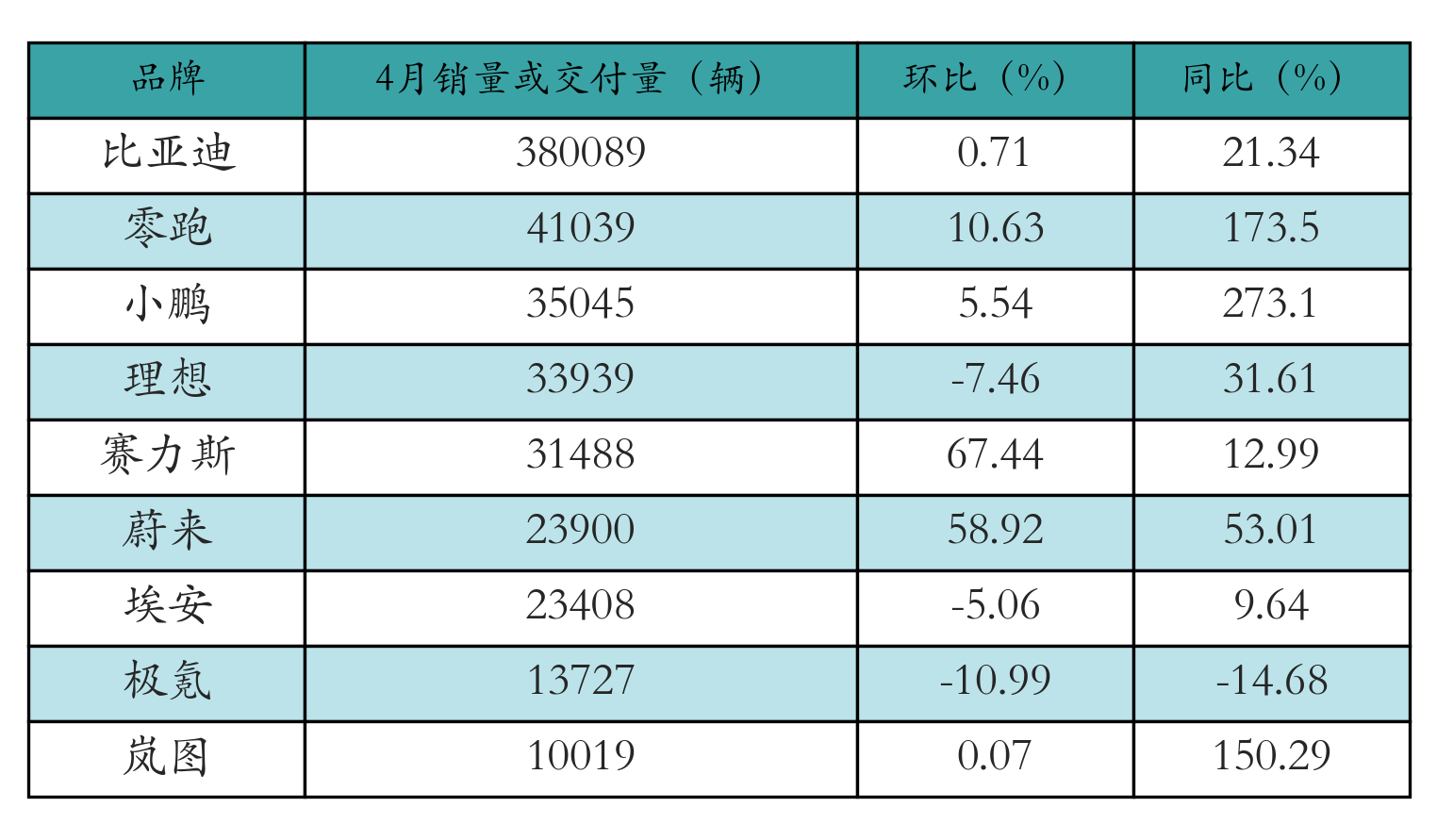

同花顺数据显示,汽车行业估值处于合理区间。新能源汽车产销量持续攀升,4月产量同比上涨43.8%,销量同比上涨44.2%,出口量同比大涨76%。新能源汽车市场蓬勃发展,动力电池装车量同比增长52.8%,其中磷酸铁锂动力电池装车量涨幅高达75.7%。比亚迪、零跑、小鹏等车企销量或交付量均实现大幅增长。

(文章来源:21世纪经济报道,关键词:新能源汽车、动力电池、产销量、产业链)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。