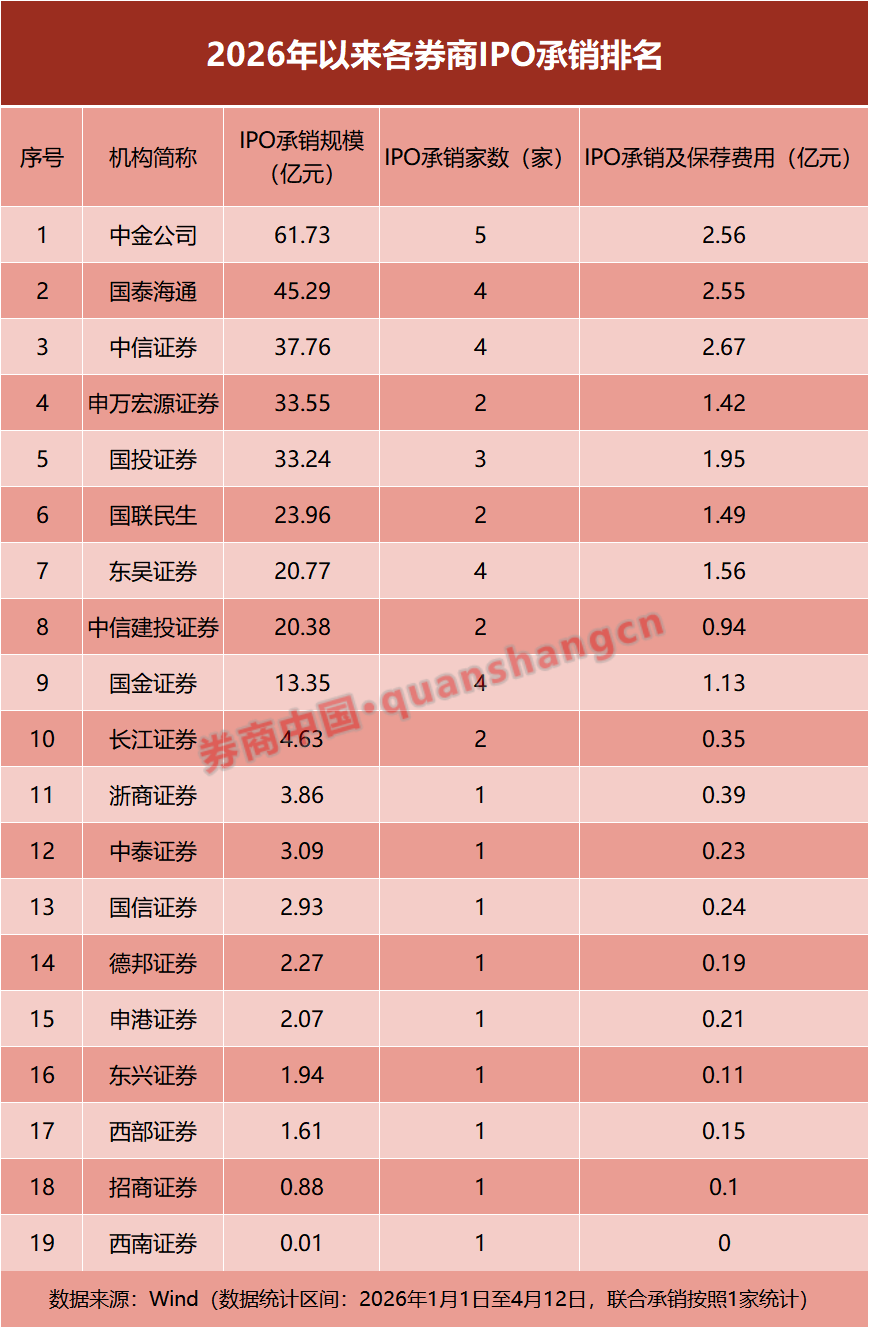

美股AI投资新机遇:戴尔科技引领AI基础设施发展

AI导读:

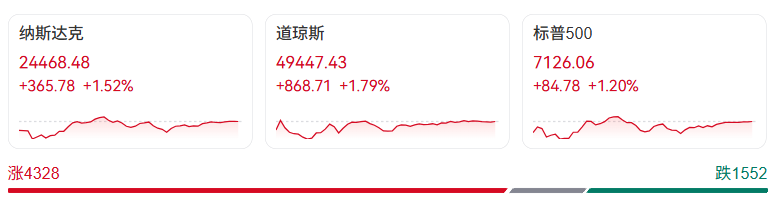

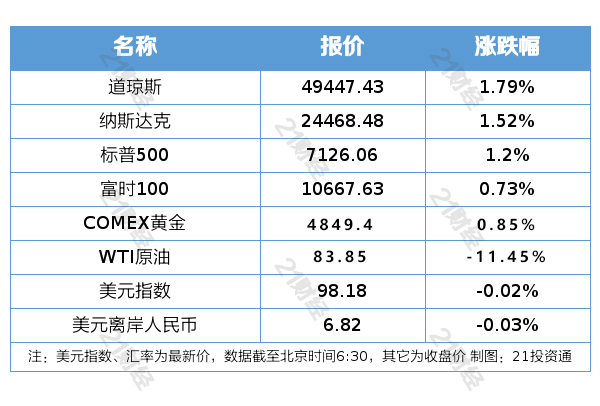

上周美股经历特朗普关税风波后快速反弹,本周英伟达业绩公布成焦点。戴尔科技凭借AI服务器和与NVIDIA深度合作,在AI基础设施领域脱颖而出。公司全年营收稳健增长,ISG部门表现尤为突出,估值具备低估优势,机构看好其重估空间。

上周回顾与本周展望:美股AI投资新机遇

上周,美股市场因特朗普突然宣布对欧盟加征高额关税而震动,导致美股短暂下跌。但随后,关税延后消息传出,市场迅速反弹。本周,美股归来势头强劲,英伟达(NVDA)即将公布的业绩成为市场焦点,也是全球AI走势的风向标。同时,我们将深入剖析一支新的AI股——戴尔科技公司(Dell Technologies,简称DELL)。

DELL,这家老牌硬件厂商,在AI基础设施领域展现出了非凡实力。在其他AI概念股回调之际,DELL凭借稳健的AI服务器订单、强大的企业客户资源和与NVIDIA的深度合作,持续低调发力。其股价稳健,成为AI时代被忽视的明珠。

DELL成立于1984年,2016年以670亿美元并购EMC公司,实现全面转型,成为全球最大的信息技术公司之一。其业务涵盖个人消费者和商业客户的多样化计算产品和服务,以及全面的IT基础设施解决方案。

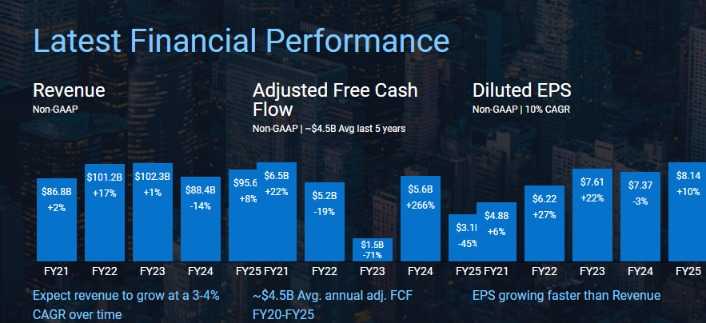

【业务亮点】DELL的ISG部门致力于为企业提供全面的IT基础设施解决方案,包括服务器、存储解决方案、网络设备等。2025财年,DELL全年营收达到956亿美元,ISG部门表现尤为突出,营收增长29%,达到436亿美元,主要得益于AI优化服务器和网络设备的强劲需求。

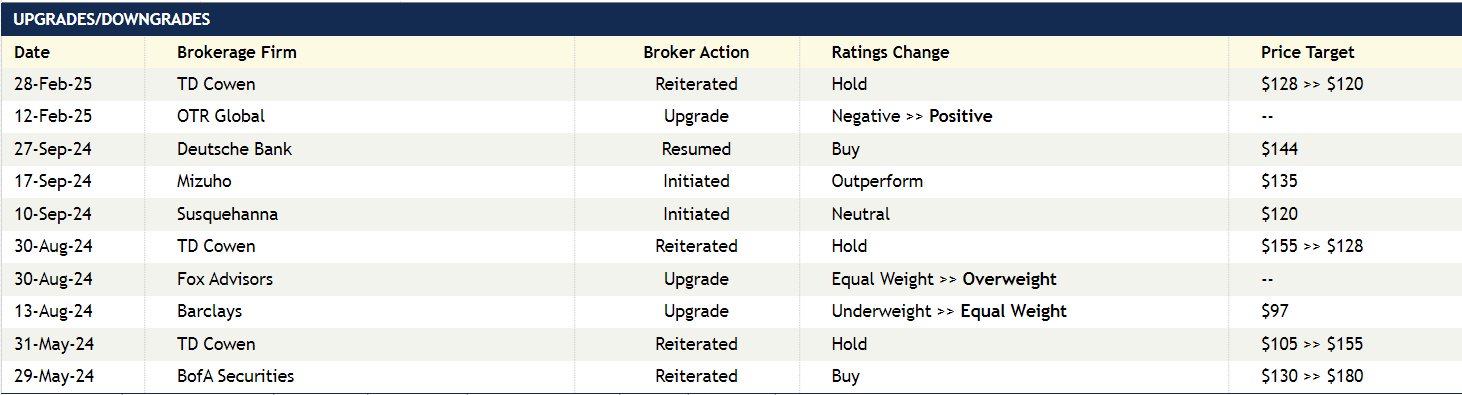

【强势理由】1. DELL在AI服务器环节具有核心依赖优势,ISG部门已成为公司最关键的业务支柱。2. DELL的利润模型优于传统IT厂商,凭借高单价、规模效应和全生命周期服务能力,在绝对利润值上大幅领先。3. DELL估值具备显著低估优势,机构看好其重估空间。4. DELL配置意义重大,为AI模型运行提供算力支持的基础设施平台,是AI产业生态中最直接的盈利兑现者。5. DELL应对关税风险能力较强,产能转移降低不确定性。

【估值分析】DELL展现出显著的性价比优势,尽管年初至今股价下跌,但基本面支撑依旧稳固。公司盈利能力正快速增强,2026财年EBIT预计将同比增长28%,达到91亿美元。基于EPS预测,DELL合理估值上修,当前估值水平明显偏低。

【机构评级】中文投资网首席分析师Brant认为,短期内,美股AI层面尤其是无人驾驶应用落地最具潜力,特斯拉(TSLA)是优质选择。在AI大模型发展停滞的当下,无人驾驶领域最容易实现应用端落地并出现爆发式上涨。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。