多家券商最新美股评级及目标价出炉

AI导读:

多家券商发布对美股的最新评级和目标价,包括亚朵集团、EHang Holdings、爱奇艺、欢聚、拼多多、小鹏汽车等,股市热点聚焦科技创新、新能源汽车、AI业务增长及招聘市场需求恢复。

以下为各家券商对美股的最新评级和目标价:

浦银国际维持亚朵集团(ATAT.O)买入评级,目标价41美元:亚朵集团1Q24收入同比增长29.8%,零售业务超预期增长66.5%,预计2025年维持高速扩张。受益于五一黄金周,预计2Q25RevPAR环比下降放缓。股东回报计划提振信心,但需警惕行业需求及竞争加剧风险。股市热点方面,此评级显示市场信心。

招商证券(香港)维持EHang Holdings(EH.O)买入评级,目标价30美元:尽管1Q25交付量下降58%,但EHang作为首家获eVTOL量产必要证书的企业,具有先发优势。预计2025年收入9亿人民币,同比增长97%。股市热点聚焦科技创新企业。

国泰海通维持爱奇艺(IQ.O)优于大市评级,目标价2美元:爱奇艺收入及利润环比回升,核心长视频领域领先,微短剧展示潜力。看好其广告变现及人工智能融合前景。股市研报指出,内容创新与广告变现是关键。

中金公司维持欢聚(JOYY.O)跑赢行业评级,目标价64美元:1Q25业绩好于预期,广告收入成第二增长曲线。重视股东回报,维持Non-GAAP归母净利润预测不变。股市热点关注广告收入增长潜力。

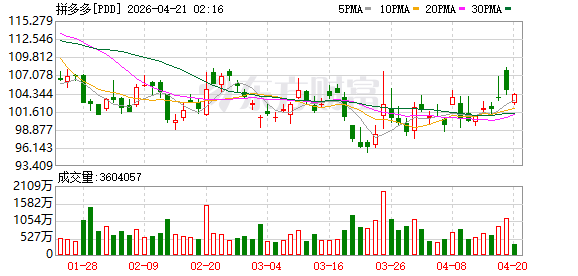

中金公司维持拼多多(PDD.O)跑赢行业评级,目标价125美元:尽管1Q25收入和利润不及预期,但公司积极应对挑战,预计下半年利润压力减缓。股市研报指出,电商竞争格局变化。

华兴证券维持小鹏汽车(XPEV.N)买入评级,目标价28美元:1Q25毛利率创单季新高,预计新车型将推动销量增长。管理层重申四季度盈利预期。股市热点聚焦新能源汽车行业。

中信证券维持信也科技(FINV.N)买入评级,目标价11美元:公司1Q25归母净利润符合预期,海外业务增速提升。看好其增长潜力和盈利前景。股市看个股,关注海外业务扩张。

东吴证券维持亚朵(ATAT.O)优于大市评级:Q1业绩符合预期,零售业务高增,上调全年营收增速指引。维持新开500家店目标,品牌网络高速扩张。股市热点关注酒店零售业务。

华泰证券维持亚朵(ATAT.O)买入评级,目标价41美元:亚朵1Q25收入稳健增长,净利润受股权激励影响,但经调整净利润增32.3%。上调收入指引。股市研报指出,酒店零售业务双增长。

天风证券维持亚马逊(AMZN.O)买入评级:亚马逊2025Q1业绩超预期,零售业务稳健增长,AI业务年营收达数十亿美元。股市热点聚焦AI业务增长。

中金公司维持震坤行(ZKH.N)跑赢行业评级,目标价4美元:尽管下调收入预测,但分析师看好其竞争力及全球化战略。一季度业绩超预期,业务结构持续优化。股市看行业,关注MRO采购服务。

中金公司维持中通快递(ZTO.N)跑赢行业评级,目标价23美元:尽管1Q25业绩低于预期,但公司业务量同比增长19%,市场份额提升。预计2025年件量增长提速。股市看个股,关注快递行业成本优化。

国信证券维持BOSS直聘(BZ.O)优于大市评级:公司25Q1收入同比增长13%,经调整利润率达40%。AI技术深化应用,提升用户体验。股市热点聚焦招聘市场需求恢复。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。