上周A股三大股指集体上涨,股市热点及资金流向解析

AI导读:

上周A股三大股指集体上涨,约75%个股周内实现上涨。周五外盘方面,纽约股市三大股指及国际油价均呈现上涨态势。重磅资讯包括中美经贸磋商、稀土出口管制、外汇储备环比小幅上升等。机构观点各异,资金流向有所变动,投资者需密切关注市场动态。

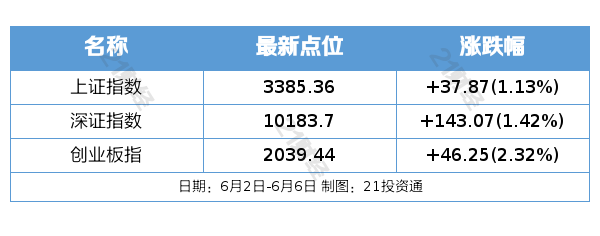

上周A股表现强劲。过去一周(6月3日—6月6日),三大股指集体上涨。截至6月6日收盘,上证指数周涨幅1.13%,报3385.36点;深证成指周涨幅1.42%,报10183.70点;创业板指周涨幅2.32%,报2039.44点。

具体来看,约75%的个股周内实现上涨,103股周涨超15%,13股跌幅超15%。元件、非金属材料、通信设备、文娱用品、金属新材料等板块涨幅居前,商用车、白色家电、饮料乳品、调味发酵品、动物保健等板块跌幅居前。股市热点不断,吸引投资者关注。

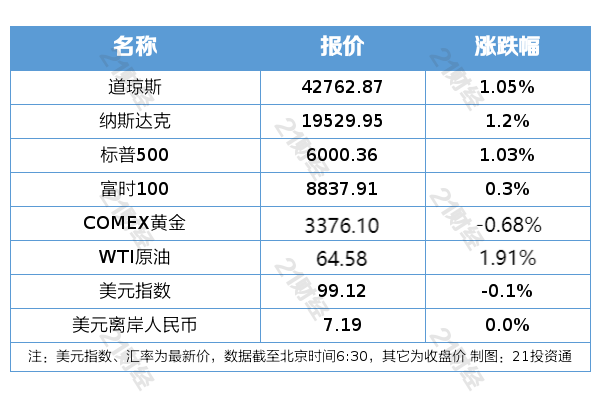

周五外盘方面,纽约股市三大股指6月6日上涨。截至6月6日收盘,道琼斯工业平均指数、标准普尔500种股票指数、纳斯达克综合指数均有所上涨。欧洲三大股指6月6日涨跌不一,英国富时100上涨,法国巴黎股市CAC40指数微涨,德国法兰克福股市DAX指数微跌。国际油价6月6日也呈现上涨态势。

重磅资讯方面,中共中央政治局委员、国务院副总理何立峰将访问英国,并将与美方举行中美经贸磋商机制首次会议。商务部新闻发言人就中重稀土出口管制措施答记者问,表示将依法对稀土相关物项实施出口管制。此外,5月外汇储备环比小幅上升,央行连续7个月增持黄金,显示国家对黄金储备的重视。中欧双方电动汽车案价格承诺磋商进入最后阶段,但仍需双方努力。

工信部方面,以工业智能体为抓手深化人工智能工业应用,推动工业数据集、工业大模型的创新迭代。海洋经济发展势头强劲,高质量发展取得新成效。

机构观点方面,中信证券表示港股市场牛市进程延续,若因海外市场波动而出现调整,将是良好的增仓时机。招商证券建议关注传统产能出清、新消费崛起及行业景气度较高的领域。方正证券和广发证券则看好高温超导材料的市场前景。

焦点公告方面,多家公司发布重要公告,包括ST路通收到行政监管措施决定书、中颖电子控股股东筹划控制权变更股票停牌等。

资金流向方面,行业资金和个股资金均有所变动,投资者需密切关注市场动态。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。