中美经贸会议积极影响,A股缩量反弹布局策略

AI导读:

中美经贸会议取得积极成果,A股市场迎来反弹。市场结构轮动快,资金短视,投资者可关注科技、医药和消费等板块。沪深300、上证50微涨,交易量萎缩。建议投资者均衡配置,明确风险偏好,聚焦结构性重估主线。

关税摩擦依然牵动着A股市场的神经。今日,中美经贸会议取得积极成果,A股随即迎来反弹。

市场人士指出,当前市场结构轮动迅速,资金表现短视,主要是存量资金间的博弈。随着获利筹码累积,市场面临3400点的压力,但震荡上涨的趋势依然持续,投资者可关注科技、医药和消费等板块的布局机会。

缩量上扬

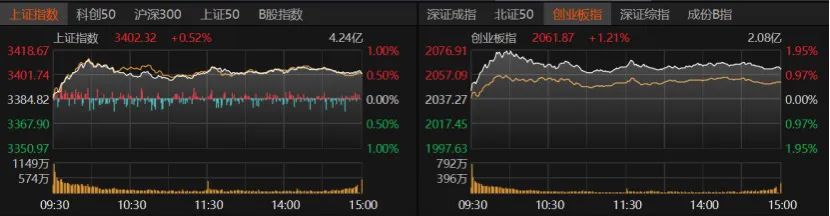

6月11日,A股市场反弹。

沪指上涨0.52%,报收3402.32点;创业板指上涨1.21%,报收2061.87点。北证50持平,科创50微跌,沪深300、上证50微幅上涨。成交量方面,昨日放量下跌后,今日成交额缩减至1.26万亿元。

多数板块和个股上涨,共有3415只个股上涨,72只个股涨停;1738只个股下跌,6只个股跌停。

板块轮动显著。今日有色金属、农林牧渔、非银金融板块表现突出,涨幅均接近2%;汽车、传媒、社会服务、电力设备等板块涨幅超过1%。个股方面,中科磁业、华阳新材、顺博合金等7只有色金属个股涨停,辉隆股份、正虹科技等也涨停。

受与华福证券合并传闻刺激,兴业证券股价一度涨停。但晚间公司发布澄清公告称,未收到相关传闻的书面或口头信息。

汽车股掀起涨停潮,美晨科技、欣锐科技、迪生力等多只个股涨停。

消费股表现平平,医药生物、通信、美容护理板块微跌,但康惠制药、易明医药等9只医药生物个股涨停。

稀土永磁概念涨幅超3%,麒麟电池、盲盒经济、猪肉概念等板块涨幅均超2%。

医药概念股领跌,阿兹海默概念跌逾2%,年内涨幅缩窄;重组蛋白概念接近2%的跌幅,年内涨幅回落。肝炎概念、单抗概念等均收跌。

顺时投资权益投资总监易小斌分析,中美贸易谈判达成框架协议利好刺激市场,走出阳包阴形态,但仍存隐患:一是交易量萎缩,投资者信心不足;二是结构轮动快,资金短视,主要为存量资金博弈。这可能与市场前期拉升后获利筹码增加、面临3400点压力区间有关。此外,6月中下旬,受交易习惯影响,市场有“五穷六绝七翻身”的说法。但自4月8日市场修复以来,二季度整体表现强于往年。

融智投资基金经理夏风光指出,市场谨慎情绪浓厚,但有利于行情持久。若中美经贸磋商有实质性进展,将利好国内经济回升。即使波动,政策层面也会有应对措施。

夏风光建议,成长股如机器人、人工智能等科技方向将占优。同时,新消费热点扩散,消费板块值得关注。

布局策略

板块轮动下,投资者如何布局?

优美利投资总经理贺金龙建议,投资者应均衡配置,明确风险偏好和流动性需求,应对市场环境。政策驱动内需复苏,风险与机遇并存。央行降息降准预期、设备更新贷款利率优惠等提供市场支撑,但地产、消费意愿、外贸等仍存在不确定性。

桓睿天泽总经理莫小城认为,A股反弹且板块轮动,反映短期风险偏好回升、市场信心修复。当前仍处于牛市初期,波动频繁但方向向上。建议聚焦结构性重估主线,医药与消费更具确定性。

易小斌对后市持谨慎乐观态度,认为震荡上涨趋势持续,布局方向为科技和消费:科技需关注新热点,消费则集中于新方向。

贺金龙指出,高端制造业在清库存后有望恢复高盈利水平;高股息红利股受益宏观环境。政策支持下,旧换新、服务消费等领域有望实现结构性轮动。

贺金龙建议,科技股需在分化中布局业绩确定性,行情驱动力需从概念转向业绩。如推理算力需求增长、半导体领域受益国产替代等。科技股需聚焦财报验证期,优先配置算力硬件与政策扶持赛道。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。