地缘风险下科技成长板块修复逻辑及6月配置机会

AI导读:

文章分析地缘风险对科技成长板块修复逻辑的影响,指出6月市场主线有望偏向科技成长。同时,提出继续重视6月科技修复窗口,并重点关注AI产业链及军工、创新药等板块的配置机会。最后提示经济数据、政策宽松等不确定性风险。

一、地缘风险与科技成长板块的修复逻辑

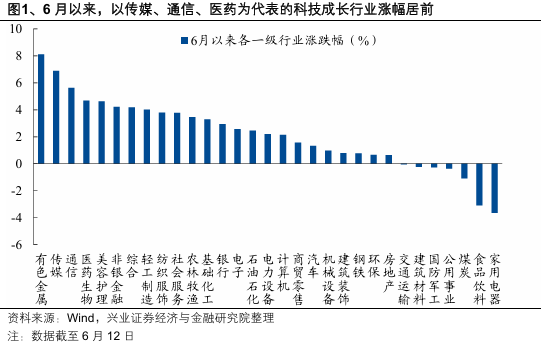

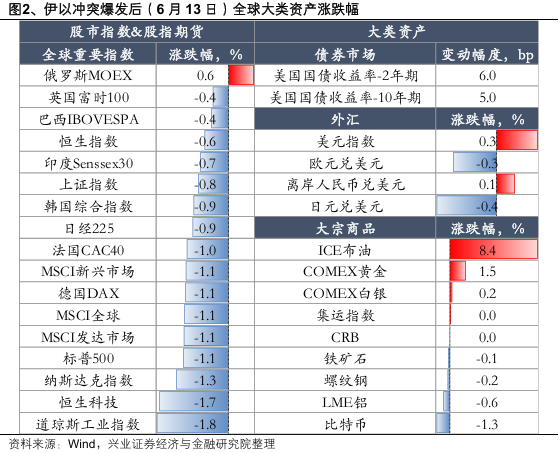

5月底以来,我们反复提示6月市场主线有望再度偏向科技成长。近期,传媒、通信、医药等科技成长板块正逐步成为市场主线。但6月13日,以色列对伊朗发动空袭,中东局势突变,全球大类资产受到扰动。风险资产普跌,石油、黄金大幅上行。地缘风险升温引发部分投资者对科技成长行情的担忧。

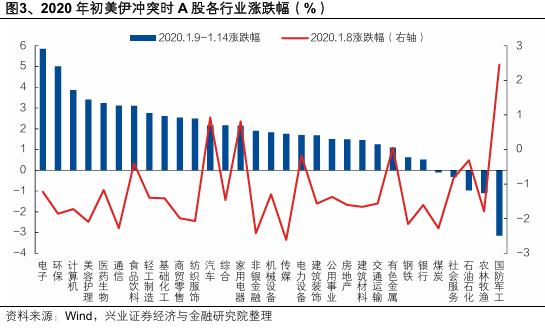

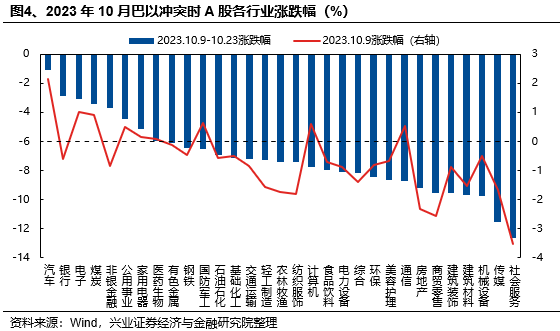

然而,复盘2020年初美伊冲突及2023年10月巴以冲突,其对市场的影响多为短期事件性冲击,内因才是主导。科技成长板块在冲突中往往表现出较强韧性。2020年美伊冲突后,市场随即修复,TMT和消费成为后续行情新高的重要力量。2023年巴以冲突时,汽车、TMT等具备产业趋势支撑的行业依然抗跌。本轮伊以冲突,持续升级为多国长期战争的可能性较低,短期冲击反而提供布局机会。情绪修复后,内因仍是主导。中美谈判落地、国内经济平稳,科技成长板块有望成为行情亮点。

二、6月科技修复窗口

当前,科技板块整体仍处于高性价比区间。拥挤度方面,部分科技细分方向拥挤度回升,但多数仍偏低。滚动收益差方面,TMT与全A的滚动40日收益差快速修复,远低于历史顶部,仍有修复空间。成交占比方面,TMT成交占比回升至30%左右,但与历史高峰仍有差距。此外,6月份科技板块胜率较高,后续科技产业事件有望提供催化。

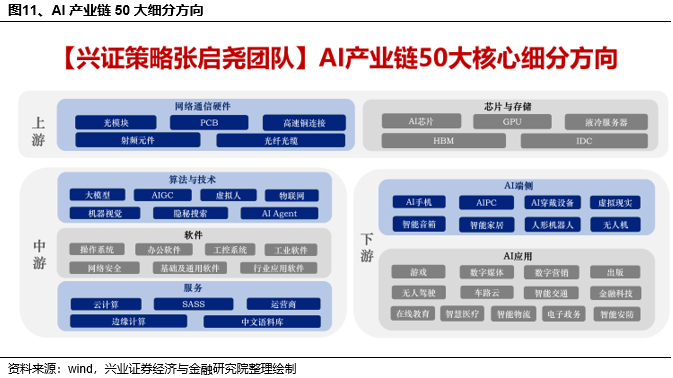

三、科技板块重点关注方向

以AI产业链为抓手,关注上游算力自主可控与中下游应用创新。上游可关注GPU、光模块、PCB、IDC(算力租赁);中游关注AIAgent、SASS、行业应用软件、基础及通用软件;下游关注人形机器人、在线教育、金融科技、虚拟现实、数字营销等。AI投资加码叠加自主可控,上游算力景气确定性强。中下游应用创新加速,需求爆发将拉动上游算力需求增长。重点关注GPU、光模块、PCB、IDC等方向。

四、TMT之外,关注军工、创新药等板块

军工:地缘冲突升温,国际体系脆弱,军工资产重要性凸显。军队建设“十四五”规划进入关键期,新一轮订单周期开启,有望推动军工行业整体景气复苏。关注精确制导武器产业链,以及低空经济、卫星互联网等新兴产业。创新药:国内政策转向,龙头业绩持续改善,行业拐点显现。中国创新药实现从量变到质变,具备高效率、低成本优势。全链条鼓励创新有望带动国内商业模式改善。创新药板块持续拥有突破空间,值得长期关注。

风险提示:经济数据、政策宽松、中美博弈、中东局势等不确定性因素。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。