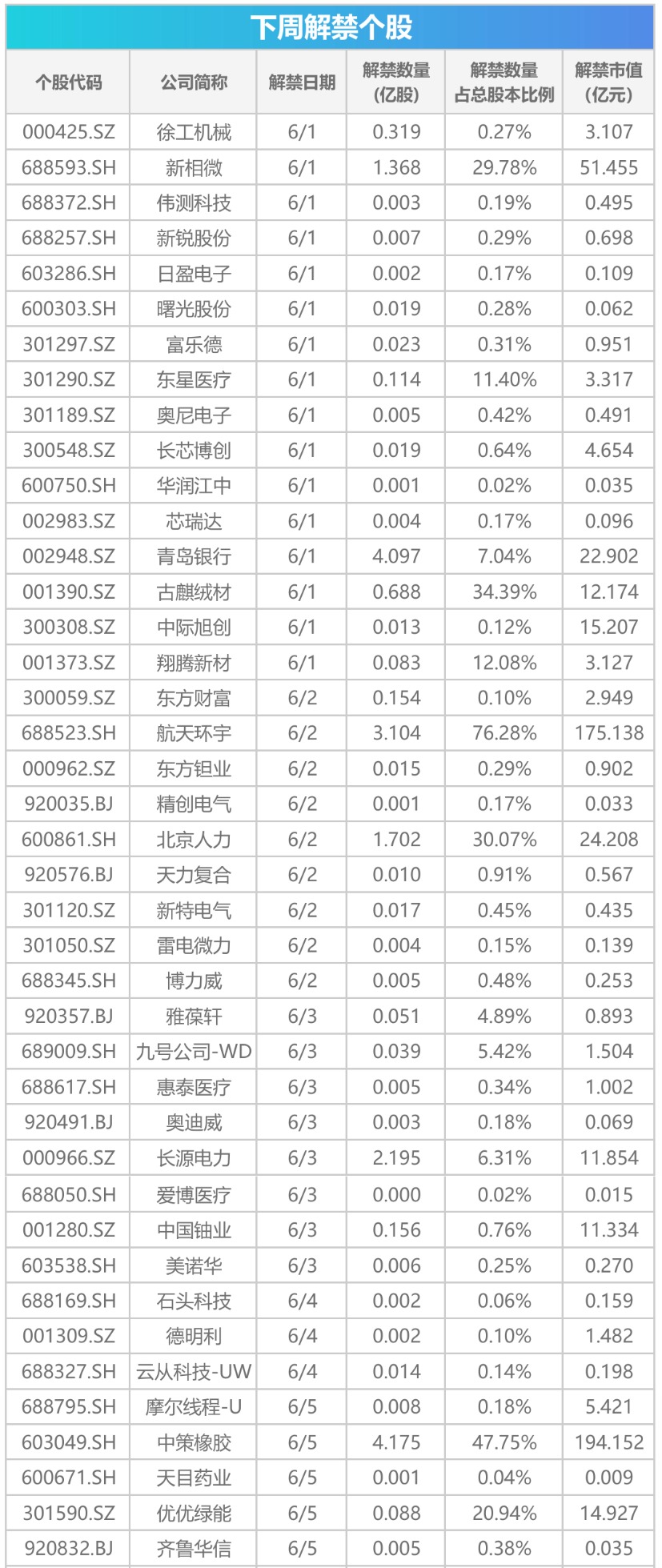

A股市场震荡上行,后市研判与投资机会解析

AI导读:

周五A股市场冲高遇阻后小幅震荡上行,创业板表现强劲。政策面多重利好叠加,居民储蓄加速转移,A股盈利增速预期转正。中长期慢涨格局有望延续,短线关注电池、半导体等行业。

核心观点

A股市场综述与投资机遇

周五(08月29日)A股市场冲高遇阻、小幅震荡上行,早盘股指低开后震荡上行,沪指在3867点附近遭遇阻力,午后维持震荡。盘中电池、酿酒、医疗服务及能源金属等行业表现亮眼,半导体、教育、通信服务及软件开发行业则相对疲软。创业板市场震荡上扬,成分指数全天强于主板市场,市场呈现结构性分化特征。A股市场的这一走势,为投资者提供了把握行业轮动机会的窗口。

后市研判及投资建议

周五A股市场延续小幅震荡上行态势,沪指在3867点附近遇阻后维持震荡,创业板市场表现强劲。当前上证综指与创业板指数的平均市盈率分别为15.66倍、47.21倍,处于近三年中位数水平上方,适合中长期布局。两市成交金额28306亿元,显示市场活跃度较高。政策面上,国务院会议明确巩固经济回升势头,央行开展6000亿元MLF操作保持流动性充裕,居民储蓄加速向资本市场转移,形成持续增量资金。2025年A股上市公司盈利增速预期由负转正,科技创新领域盈利弹性显著。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流。中长期来看,居民储蓄转移、政策红利释放及盈利周期回升三大动力稳固,中期慢涨格局有望延续。预计短期市场稳步震荡上行为主,短线建议关注电池、半导体、通信设备及能源金属等行业的投资机会,把握市场结构性行情。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1. A股市场走势综述

周五(08月29日)A股市场冲高遇阻、小幅震荡上行,早盘股指低开后震荡上行,沪指在3867点附近遭遇阻力,午后维持震荡。创业板市场震荡上扬,成分指数全天表现强于主板市场。上证综指收市报3857.93点,涨0.37%,深证成指收市报12696.15点,涨0.99%,科创50指数下跌1.71%,创业板指上涨2.23%。深沪两市全日共成交28306亿元,较前一交易日有所减少。

从盘中热点来看,两市超过六成个股下跌,其中电池、能源金属、保险、酿酒以及贵金属等行业涨幅居前;半导体、教育、通信服务、工程咨询服务以及软件开发等行业跌幅居前。电池、酿酒、医疗服务、能源金属以及光伏设备等行业资金净流入居前;半导体、软件开发、通信设备、互联网服务以及银行等行业资金净流出居前。

2. 后市研判及投资建议

周五A股市场冲高遇阻、小幅震荡上行,早盘股指低开后震荡上行,盘中沪指在3867点附近遭遇阻力,午后股指维持震荡,盘中电池 、酿酒、医疗服务以及能源金属等行业表现较好;半导体、教育、通信设备以及软件开发等行业表现较弱,沪指全天基本呈现小幅震荡上行的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.66倍、47.21倍,处于近三年中位数平均水平,适合中长期布局。两市周五成交金额28306亿元,处于近三年日均成交量中位数区域上方。国务院会议明确要巩固经济回升向好势头,政策面形成多重利好叠加,为市场提供良好支撑。央行开展6000亿元MLF操作保持流动性充裕;居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。2025年A股上市公司整体盈利增速预期由负转正,结束此前连续四年的下滑趋势,其中科技创新领域盈利弹性最为显著。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流A股。中长期来看,居民储蓄转移、政策红利释放及盈利周期回升三大动力依然稳固,中期慢涨格局有望延续。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注电池、半导体、通信设备以及能源金属等行业的投资机会。

(文章来源:中原证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。