股市动态:机构观点分化,化工量子科技成新热点

AI导读:

国内首份注册分析师复盘日报,聚焦股市热点。机构对A股看法分化,国泰海通建议超配AH股与工业商品,中信建投看好慢牛延续。化工板块逆市大涨,2026年有望迈入景气周期。量子科技加速布局,国际组建联盟,我国将其列为“十五五”重点,产业链成长潜力大。

国内首份汇集注册分析师观点的复盘日报,聚焦股市热点与证券要闻。

AI摘要:机构对 A 股看法分化,国泰海通建议 11 月超配 AH 股与工业商品,中信建投看好 2026 年慢牛延续,申万宏源认为总体仍处震荡市。化工板块逆市大涨,行业下行周期已久,供需端利好累积,2026 年有望迈入景气周期。量子科技加速布局,国际组建联盟,我国将其列为 “十五五” 重点,产业链成长潜力大,股市看行业新动向。

昨日三大指数集体回调,沪指跌0.39%,收报4002.76点;深证成指跌1.03%,收报13289.01点;创业板指跌1.40%,收报3134.32点。沪深两市成交额19936亿,较上一日缩量1809亿。行业板块涨跌互现,光伏设备、化学原料、非金属材料、食品饮料、医药商业板块涨幅居前,保险、能源金属、航天航空、电子元件、软件开发板块跌幅居前。

1、超配AH股与工业商品

国泰海通:11月超配AH股与工业商品

我们认为AI产业趋势预期博弈或阶段性加剧全球权益市场波动。中美双边关系边际改善有利于中国资产继续表现,国内金融条件稳定,财政与货币具备宽松储备,中国权益资产和工业商品或仍有表现机会,建议11月超配中国AH股与工业商品,股市研报新观点。

中信建投:慢牛新征程

2026年A股牛市有望持续,预计指数依然震荡上行但涨幅放缓,投资者更加关注基本面改善和景气验证。我们认为应警惕科技板块结构性/阶段性回调风险,资源品很可能成为A股在科技主线后一条新的主线方向,股市看板块新趋势。

申万宏源:A股总体可能仍维持震荡市

长期趋势向上的科技成长长期性价比不足,短期基本面担忧增加;短期有涨价催化的周期品,短期性价比不足,中期展望仍有逻辑断点。能够带领市场突破的结构尚未确立,A股总体可能仍维持震荡市。

2、化工板块逆市掀涨停潮

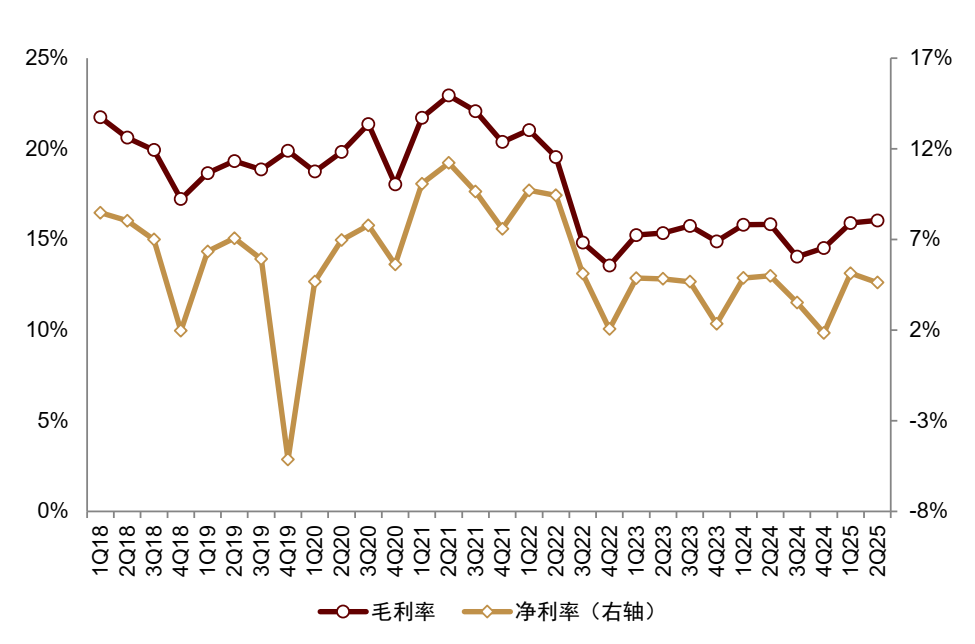

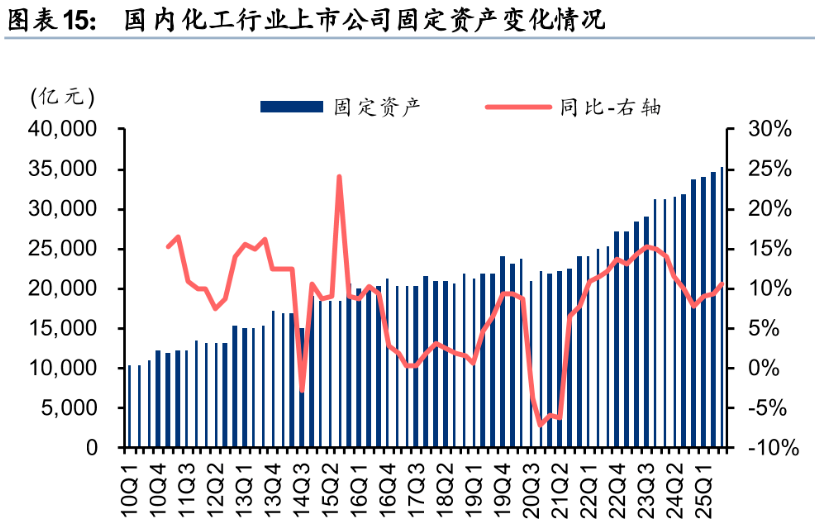

中金公司:曙光已现,景气回暖

化工行业下行周期已超3年时间,化工价格指数和行业利润率均处于低位。我们认为海外化工产能的加快退出,有助于缓解相关产品全球供需的矛盾。石化化工行业稳增长方案提出要科学调控重大项目建设。随着供给端利好因素持续累积,我们认为中游化工制造业有望迎来产能周期拐点,股市看行业新变化。

石化化工上市公司季度毛利率和净利率:

华泰证券:中游磨底蓄势,下游复苏向好

化工行业总体需求依赖宏观环境,我们认为,伴随行业资本开支增速逐渐下降,叠加内需有望复苏及出口亚非拉等支撑需求,大宗化工品有望于2026年逐步迈入景气周期。

东海证券:关注产业政策催化及需求复苏拐点

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。

3、量子科技加速布局

今年因量子计算领域的突破性成就而获得诺贝尔物理学奖的约翰·M·马蒂尼斯(John M. Martinis)宣布,与慧与科技(HPE)以及多家芯片公司组成量子扩展联盟(Quantum Scaling Alliance),致力于打造实用、可大规模生产的量子超级计算机。目前已知的联盟成员还包括应用材料(Applied Materials)、新思科技(Synopsys)、1QBit、Quantum Machines。

中国银河:量子科技加速布局

我国“十五五”规划前瞻布局未来产业,将量子科技置于首位。作为涵盖量子计算、通信与精密测量三大方向的前沿科技,量子科技凭借其在超强算力、绝对安全通信及超高精度测量方面的颠覆性潜力,被视为重塑未来产业格局的核心驱动力,与当前以光模块为代表的算力基础设施共同构成支撑中长期科技发展的双轮驱动格局,股市看名家新解读。

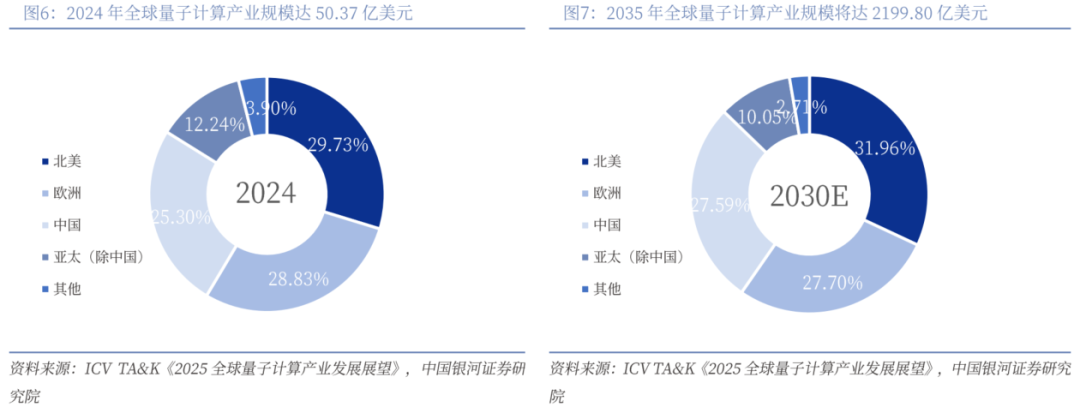

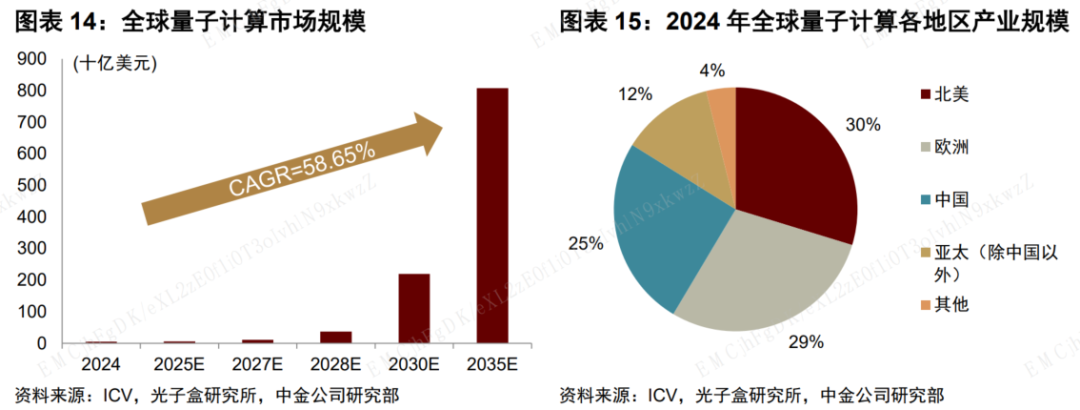

中金公司:计算新纪元

量子计算产业链正进入快速成长阶段,各环节同步突破、协同效应不断增强,未来行业发展势能强劲。上游稀释制冷机、测控系统等关键设备国产替代空间广阔;中游整机与软件算法生态逐步完善;下游应用在金融、生物医药、材料设计等高复杂度场景率先落地。ICV预计2035年全球量子计算产业规模有望突破8,000亿美元。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。