本周财经数据汇总及市场展望:聚焦国产GPU与全球股市动态

AI导读:

本周重点聚焦国产GPU领域发展及全球股市动态,涵盖中国制造业PMI、美国ISM制造业指数等重要数据发布,以及多家证券机构对市场趋势的解读。

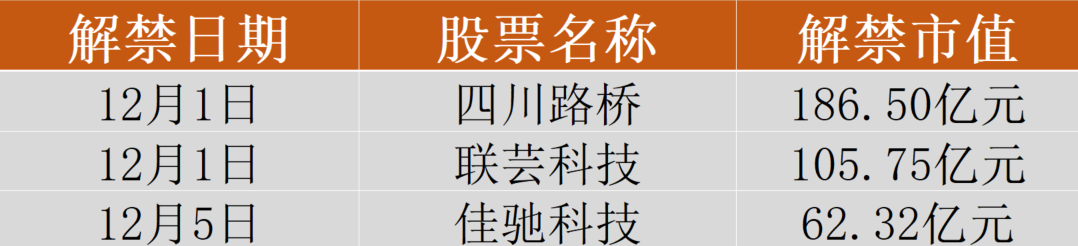

本周(12月1日—12月7日),美方代表团将于下周到访莫斯科。数据方面,中国11月RatingDog制造业/服务业/综合PMI、美国11月ISM制造业指数将发布。此外,“国产GPU第二股”沐曦股份将于本周五开启申购。本周超594亿元市值限售股解禁。

本周A股有2只新股申购,均将在本周五开启申购。公开资料显示,沐曦股份是国产GPU龙头,将成为继摩尔线程之后的“国产GPU第二股”。

开源证券:本轮调整结束后有望延续前期成长风格,把握AI硬件优质Alpha的同时重视科技潜在的高低切,行业配置建议关注科技与周期再平衡,电力设备的中期机会也在显现。

东海证券:11月全球股市受美联储降息预期波动、AI投资泡沫的情绪扰动、日本超预期的刺激计划带来的财政担忧等共同作用,整体偏震荡,A股也同样受到拖累。往后看,流动性宽松的环境未变,而AI更像是短期投资过热下的回撤,而并非泡沫,12月不论美联储降不降息,都将是短期靴子落地。

中泰证券:经过10月以来的调整,A股科技风格整体拥挤度进一步改善,AI债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道(恒科/游戏/传媒/计算机)。其次,海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。