谁是“引爆”甲骨文的“新炸弹”?

AI导读:

当OpenAI从“点金石”沦为“股价毒药”,与甲骨文、博通等上市公司深度绑定的风险逐渐显现。本文将为您揭示这一背后故事。

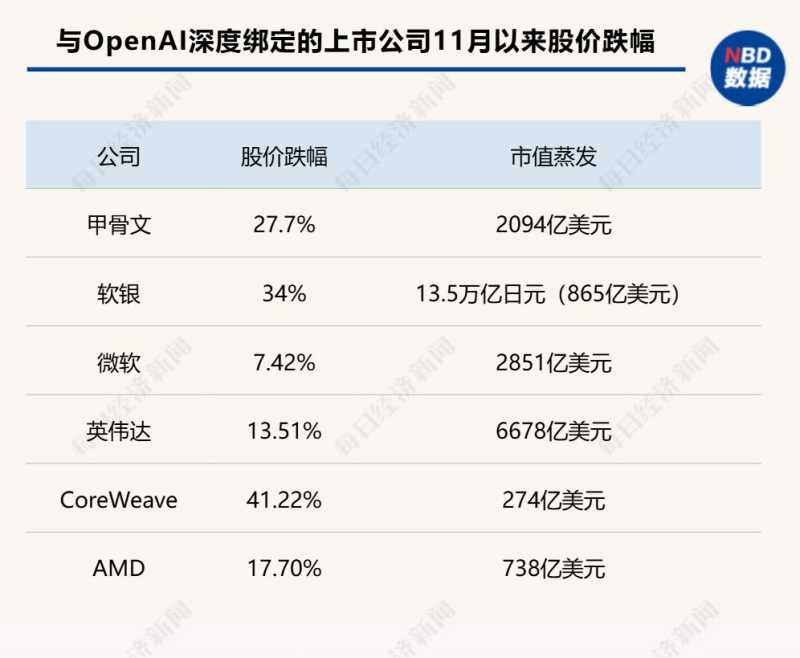

◆过去一年,谁能搭上OpenAI,谁的股价就会飙升。而本周,“魔法”失效了,手握OpenAI大额订单的甲骨文、博通股价接连大跌。12日,博通跌11%,拖累美股AI八巨头市值一夜蒸发3.8万亿元。市场质疑OpenAI收入潜力及履约能力。Futurelabs未来实验室首席专家胡延平认为,OpenAI不仅模型水准不再有明显优势,而且可能难以抗衡谷歌的全栈全生态优势。

◆泽连斯基主张选举或公投解决“和平计划”分歧;凯文·沃什位居美联储主席候选人名单首位;英伟达下周将就“缺电”问题开会;纳指创两周新低,美元指数连跌三周,一度跌破98关口,现货白银周内一度触及64.65美元,创历史新高。

谁“引爆”了甲骨文和博通?

当OpenAI从“点金石”沦为“股价毒药”

过去一年,“OpenAI概念股”是华尔街最硬的通货。但从12月11日这一天开始,“魔法”失效了。

甲骨文股价一度跌16%,它手里攥着的3000亿美元OpenAI订单,在市场眼里,可能是无法兑现的空头支票。

第二天,AI芯片巨头博通股价大跌11%,市值蒸发2192亿美元,只因它与OpenAI的合同短期内无法带来收入。

美股AI八巨头也被拖累,市值合计一夜蒸发5470亿美元(约合人民币3.8万亿元)。

OpenAI已成“股价毒药”,与它深度绑定的上市公司从10月底开始集体大跌。

虽然OpenAI在成立10周年之际,紧急发布了GPT-5.2,但不少观点认为,OpenAI仅靠模型难以与谷歌的全栈生态抗衡,最终会制约它的收入潜力和履约能力。

美东时间12月11日(周四)盘后博通公布的2025财年第四季度财报显示,在旺盛的AI需求下,公司每股盈利达1.95美元,超出分析师预期的1.87美元;营收为180.2亿美元,高于预期的174.5亿美元。同时,公司预计2026财年第一季度AI芯片销售额将达82亿美元,较去年同期翻倍。

财报刚披露时,股价应声上涨3%,但在财报电话会议后迅速转跌,盘后跌幅一度超过5%。次日,博通股价收跌11%,市值一夜蒸发2192亿美元。

原因在于,虽然博通目前拥有730亿美元的AI产品订单积压,将在未来六个季度内交付,但这一数字令部分投资者失望。尽管博通CEO陈福阳随后澄清,这一数字是“最低值”,并预期将有更多订单涌入。

更关键的是,陈福阳透露了两个信息,引发了更大的担忧。

其一,博通的AI收入毛利率低于其非AI收入毛利率;

其二,预计公司与OpenAI的合同在2026年不会开始产生太多收益。根据该合同,博通将在2026年至2029年间为OpenAI提供10吉瓦的数据中心基础设施。他表示,该交易的大部分收益将在2027年、2028年和2029年产生。

市场已意识到,将OpenAI订单转化为实在的、高额的利润并非易事。漫长的回报周期和低于预期的利润率,让博通与OpenAI的交易充满了不确定性。

甲骨文的“坠落”:5230亿美元订单如何成为达摩克利斯之剑?

比博通更焦虑的是甲骨文。12月10日美股盘后,甲骨文2026财年第二季度财报显示,总营收160.6亿美元不及预期,云业务营收80亿美元虽同比增长34%,却未达80.4亿美元的分析师预期。唯一的亮点——剩余履约义务(RPO)同比飙升438%至5230亿美元,远超FactSet分析师预期的5020亿美元——反而成了风险导火索。

这5230亿美元中,有3000亿美元来自OpenAI的一项为期五年的算力采购协议。这意味着,甲骨文的未来已与OpenAI深度捆绑。

但OpenAI“支出远超收入”的现状,让市场严重怀疑其履约能力。D.A.Davidson分析师吉尔·卢里亚(Gil Luria)估算,OpenAI需在2030年实现逾3000亿美元年收入,才能覆盖甲骨文合同对应的支出规模。吉尔·卢里亚甚至将甲骨文形容为OpenAI“画大饼”游戏中的一个“棋子”。

此外,前置资本开支的巨额压力,让甲骨文的现金流状况持续恶化。甲骨文上财季的自由现金流约为-132亿美元,而市场的预期是-52亿美元。公司将2026财年资本支出预期上调150亿美元至500亿美元。

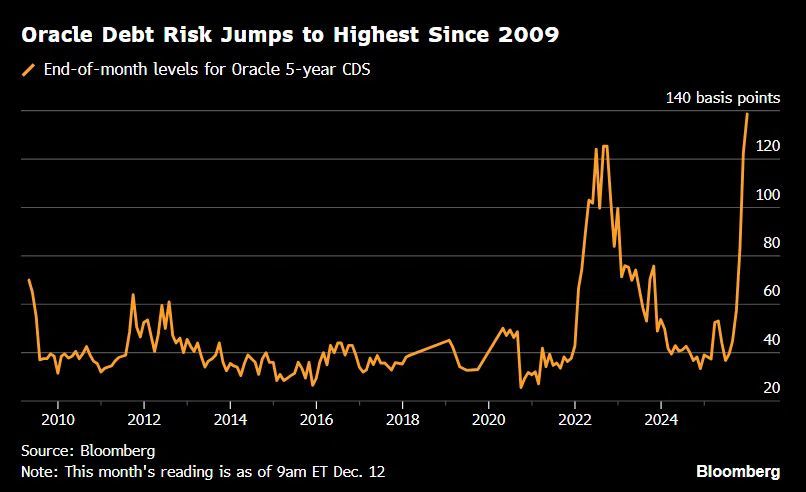

资金链的紧张直接反映在信用指标上,洲际交易所数据显示,甲骨文五年期信用违约掉期(CDS)已升至2009年以来最高点,投资者对其信用质量的信心持续崩塌。

截至12月12日,甲骨文五年期信用违约掉期已升至2009年以来最高点

甲骨文新任联席CEO克莱·马古克(Clay Magouyrk)在财报电话会上试图安抚市场,称公司拥有超过700家AI客户,即使OpenAI违约,也能在“数小时内”将基础设施重新分配给其他客户,但这也恰恰暴露了OpenAI可能“吃不下”订单的风险。

摩根士丹利表示,如果甲骨文不能缓解投资者对其大规模AI支出计划的担忧,2026年情况将进一步恶化。

有媒体在周五报道称,由于劳动力和材料短缺,甲骨文将推迟与OpenAI相关的数据中心建设,时间由从2027年推迟到了2028年,但甲骨文随后否认了这一报道。甲骨文发言人Michael Egbert在一份电子邮件声明中表示:“在协议签署后,我们与OpenAI密切协调确定了选址及交付时间表,并达成一致意见。履行合同承诺所需的任何站点都没有延误,所有里程碑都在正轨上。”

风暴眼:当AI“造王者”OpenAI成为“股价毒药”

甲骨文的债务危机和博通的利润隐忧,都指向同一个风暴中心——OpenAI。

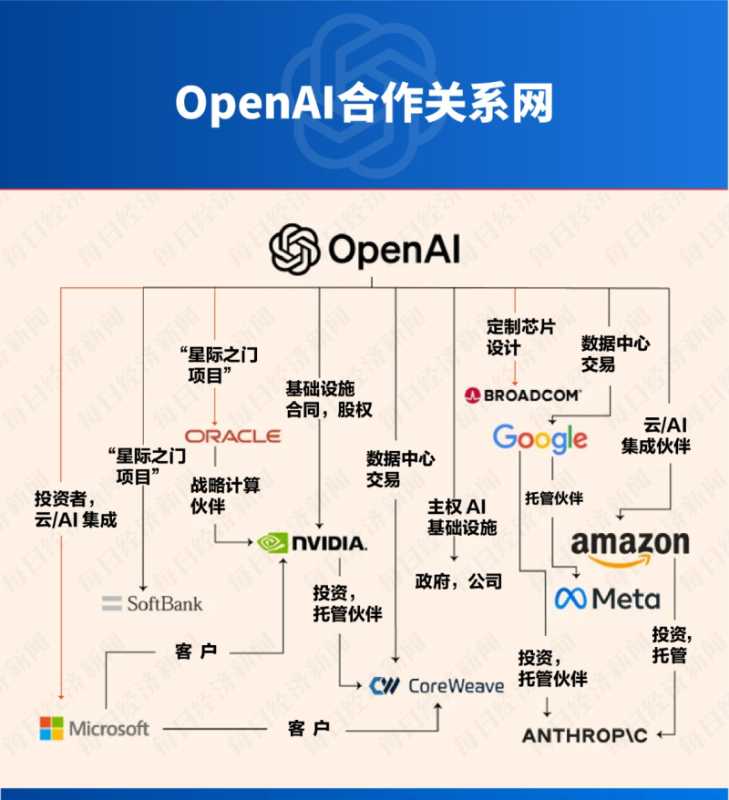

与OpenAI深度绑定的上市公司,包括甲骨文、软银、微软、英伟达和CoreWeave股价从10月底开始集体大跌。

谷歌新一代模型Gemini 3的出现,给Ope...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。