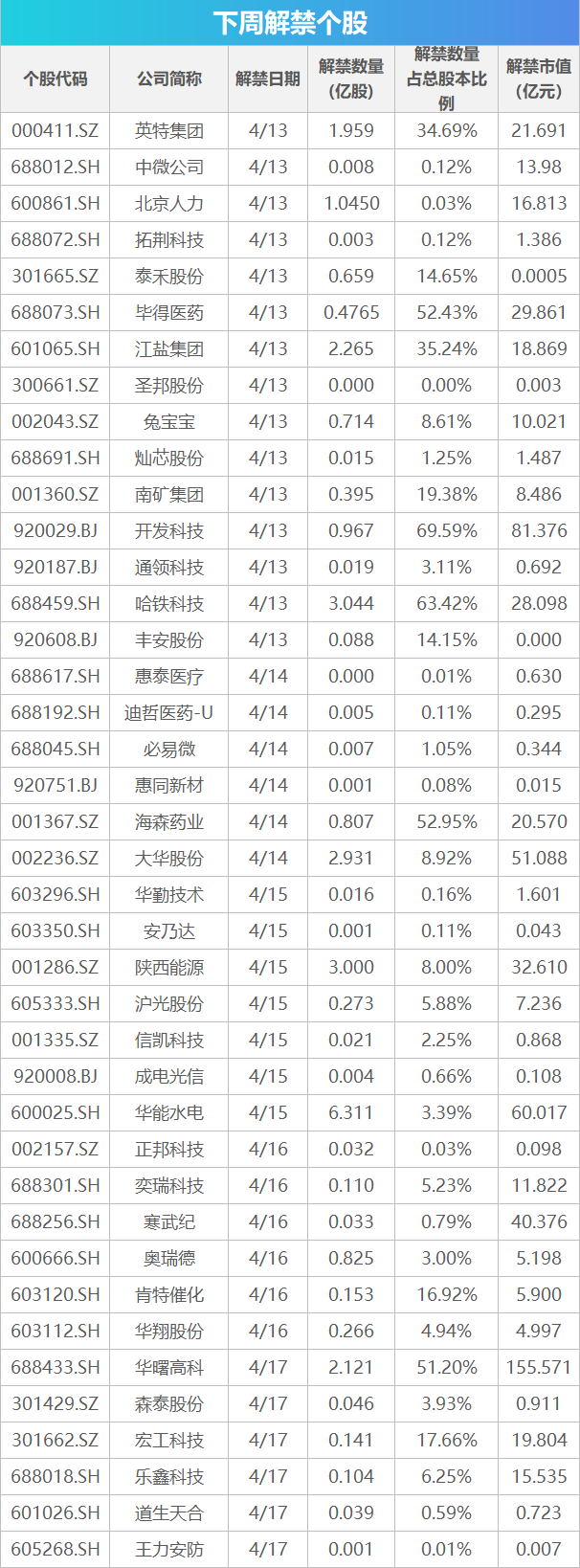

低轨卫星通信产业周期拐点将至

AI导读:

低轨卫星通信产业迎来全球大国竞争新焦点,商业航天成为科技竞赛核心战场。随着政策扶持、技术突破和资本涌入,产业将逐渐从技术验证阶段迈向规模化组网落地阶段。国内低轨星座建设将在2026年进入密集发射与批量生产周期,对上游供应链产生真实、持续且可测算的采购需求。全球市场层面,LEO卫星市场规模将快速增长,应用场景持续拓展。对于A股相关公司而言,存在国产替代与全球供应链供应的双重机遇。

低轨卫星通信已成为全球大国竞争的新焦点。这与2023年开启的AI投资热潮十分相似,商业航天正接过接力棒,成为新一轮科技竞赛的核心战场。

...(省略部分文章内容)

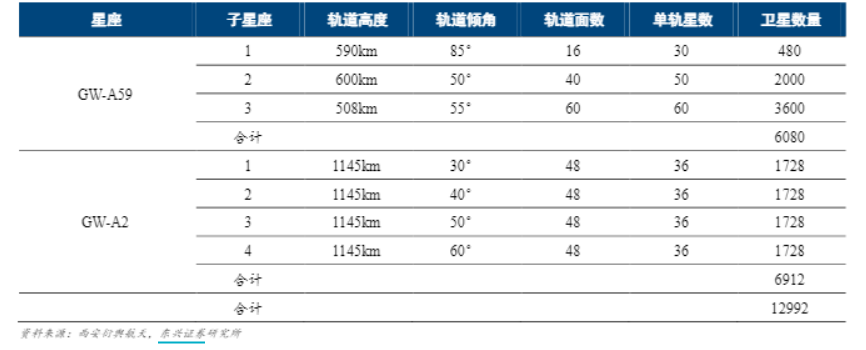

数据来源:东兴证券

全球市场层面,低轨卫星通信产业同样呈现高速增长态势。据Qorvo发布的技术指南数据,LEO卫星市场规模将从2024年的126亿美元升至2029年的232亿美元,复合年均增长率达13.0%,这一增长主要得益于全球对低延迟、高速连接的需求爆发,以及各大卫星星座的规模化部署。MarketPublishers.com 2025年7月发布的报告指出,LEO卫星通信网络凭借低时延(仅6-30毫秒,远低于GEO卫星的560毫秒)、广覆盖的优势,在远程医疗、应急通信、物联网等领域的应用场景持续拓展,进一步打开市场空间。

...(省略部分文章内容)

对于A股相关公司而言,存在国产替代与全球供应链供应的双重机遇。国内方面,随着GW星座、千帆星座等项目的推进,核心组件国产化率要求不断提升,具备自主研发能力的企业将在招标中占据优势。全球方面,SpaceX星链星座扩张计划带来持续的供应链需求,进入其供应链的A股企业,将同时受益于中美两大市场的需求拉动,业绩确定性显著高于行业平均水平。

...(省略部分文章内容)

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。