展望2026:资本市场十大猜想

AI导读:

本文展望了2026年资本市场的十大猜想,包括中美关系、美联储宽松路径、总量政策等关键领域的预期变化。内容涵盖了宏观经济政策、股市走势、科技趋势及消费变化等多方面内容。

引言

东风浩荡满眼春。2025年,A股市场走出三年调整后的复苏行情,沪指从年内低位起步,一度在下半年冲破4000点大关,全年涨幅约18.41%,而科创板与创业板指涨幅更是分别录得46.30%、49.57%。这轮复苏行情的独特之处在于:推动估值重估的不是盈利改善或流动性泛滥,而是国家制度层面风险偏好的深刻变化。

25年伊始,我们关于资本市场的“铁与火之歌”的十大猜想中,亦大部分得到了验证。如,黄金的大级别趋势将进一步强化;“铁”(红利/建筑/银行): 银行板块PB修复显著,化债驱动建筑蓝筹估值重构;“火”(硬科技/AI): 科技板块成为全年核心引擎,尤其是AI硬件和机器人产业链。

那么,展望2026年,骏马扬蹄,东风正劲,资本市场仍或将有哪些“预期差”?基于政策逻辑演绎及市场博弈分析,放开脑洞,本文尝试进行猜想。

猜想一——中美关系:

特朗普“政治自救”或加大“东升西降”趋势,注意两个缓和窗口

2026年是美国中期选举的关键年份。根据2025年末的多项民调,特朗普政府的支持率已跌至36%-41%的“危险区间”,多数民众对生活成本和物价的容忍度已达极限。基于中期选举压力,特朗普的核心动机或将从“治国”转向“政治自救”。

为了稳住基本盘,特朗普将采取一种极致的“反秩序化”策略。对内,他可能通过制造移民、族裔及福利制度的激进话题来煽动社会对立,将内部矛盾引向特定群体;对外,他将频繁动用关税工具,并对乌克兰、欧洲甚至拉美施加极限压力。这种策略短期内能凝聚其忠诚度极高的基本盘,但代价是美国国际信用的再次消减。全球资本对“美国提供秩序”的预期下降,反过来强化“东升西降”的长期叙事。这正是2025年A股估值重估的底层逻辑,也是2026年延续的核心支撑。

2026年需要盯住两个缓和窗口:一是年初若出现高层互访(包括特朗普访华或外长先行访问等领先信号),风险偏好会提前修复;二是9月后中期选举临近,美国需要在贸易订单上做“现实妥协”,中美关系可能出现二次缓和。中间的五六月份更可能是“对华示强”的竞选期,波动反而会放大。

资产映射上,缓和窗口的交易更偏估值修复:A股科技、港股互联网、人民币资产整体受益;承压阶段的防守更偏供给安全与战略资源:军工、关键材料、黄金与高股息相对收益更稳。

猜想二——美联储宽松路径:

年初炒预期,三季度或是超预期降息“窗口期”

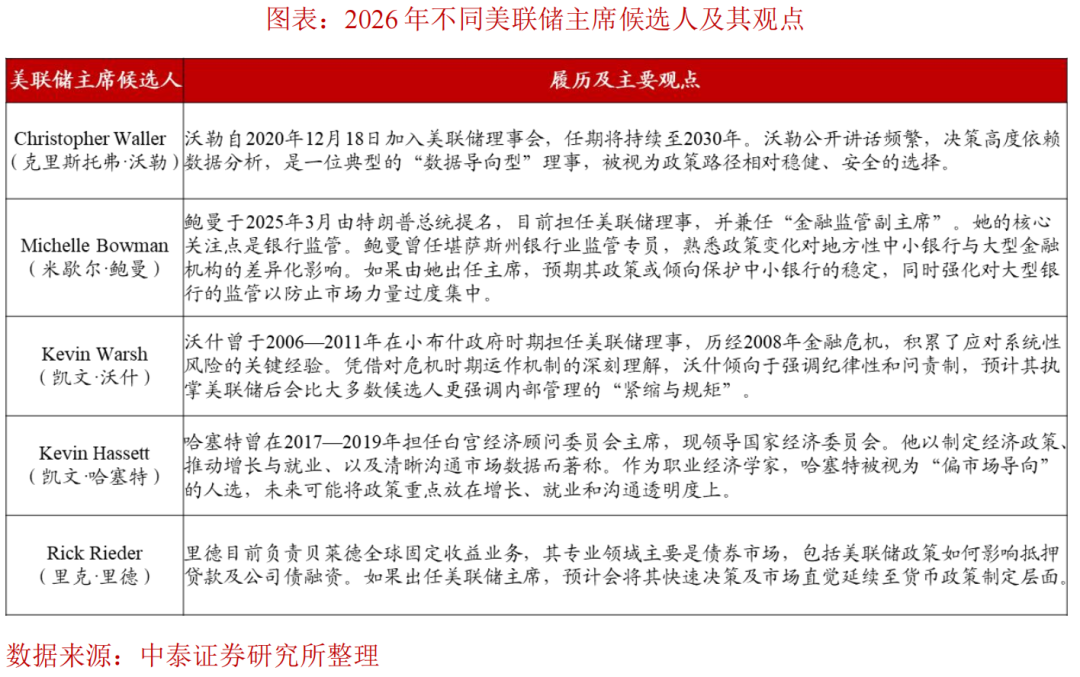

美联储主席鲍威尔的任期将于2026年5月到期,新任主席的提名将成为全年最重要的流动节奏变化的“拐点”。

第一阶段:提名炒作期(1-2月)。特朗普将在2026年初提前宣布亲信(如“两个凯文”——哈塞特或沃什)为提名人选,市场会先对“政策风格”下注——哪怕利率没动,预期变动之下,风险资产也会先动。这会引发市场第一波关于“激进降息”的炒作,高弹性资产的估值修复将提前启动。

第二阶段:权力空窗期(3-6月)。在权力交接的空窗期,实质性的政策转向难以在二季度前发生,美联储更可能维持“等待与观察”的姿态。如果鲍威尔仍延续市场利率“按兵不动”,或者3月份的降息并未达预期,市场预期与现实落差会带来波动,这是全年需要提防的“预期落空”风险期。

第三阶段:实质宽松落地(7-9月)。随着新任主席正式“走马上任”,若通胀与就业边际走弱,美联储可能通过一次“补偿式”的降息来对冲高利率对制造业的拖累。这是真正的“宽松窗口”,全球金融条件将出现系统性改善。

值得注意的是,国内政策通常不会抢在美联储之前大幅跟进。在“东升西降”的关键窗口期,人民币汇率必须保持相对强势,以维持国家信用资产的定价基准地位。一旦外部仍偏紧、美元偏强,国内更可能以“结构性工具与资本市场政策”托底,而非全面降息式刺激。

反过来,一旦三季度后美联储实质转向,外部金融条件改善,国内总量政策的空间将明显打开,这种政策共振将形成合力,从而点燃下半年的行情。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。