烟台九目化学北交所IPO:去年业绩下滑 九目化学的库存商品账面余额不断增长

AI导读:

烟台九目化学股份有限公司近日在北交所更新上市申请审核动态。据公告显示,公司在报告期内经营业绩表现逐年增长态势。然而进入2025年其业绩开始“变脸”,营收和净利润双双下滑。同时公司的库存商品账面余额也在不断增长。公司在回复中直言受多种因素影响导致业绩下滑。此外公司还存在关联交易的情况。

近日,烟台九目化学股份有限公司(简称“九目化学”)在北交所更新上市申请审核动态,公司已回复第一轮审核问询函,回复的问题主要有,产品下游应用及竞争优势体现,是否独立于控股股东、实际控制人,危险化学品使用、管理等是否合规等。

九目化学主要从事OLED前端材料的研发、生产和销售,主要产品包括OLED升华前材料、OLED中间体等功能性材料。

目前,上市公司万润股份(002643)直接持有公司8500万股股份,占公司总股本的45.33%,为公司控股股东。

业绩下滑+库存警钟

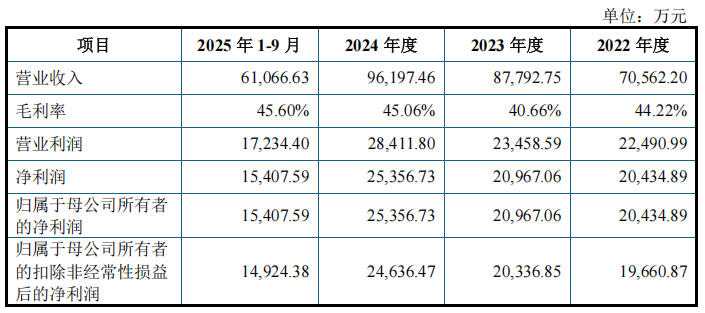

2022年~2024年,公司经营业绩呈现逐年增长的态势,不过,进入2025年,其业绩却开始“变脸”。

报告期内,公司营业收入分别为7.06亿元、8.78亿元、9.62亿元和6.11亿元,扣非净利润分别为1.97亿元、2.03亿元、2.46亿元以及1.49亿元。

九目化学在回复中直言,2025年1月~9月,受下游客户采购策略调整、产品结构变化等因素的影响,公司业绩有所下滑。

对于业绩下滑的合理性,九目化学提到两点:

一是,iPhone等智能手机出货量未达预期,下游客户开始进入库存消化期。

二是,受产线建设进度与下游产品推新速度影响,OLED在中尺寸市场的渗透节奏有所放缓。

九目化学总结称,2022年~2024年,OLED在小尺寸终端的快速渗透为公司的业绩提供了稳定的增长动力。但是由于下游中尺寸产线建设周期较长,OLED在中尺寸渗透率增长趋缓,暂时未能及时为公司开辟第二成长曲线,叠加终端消费电子产品出货量未达预期、产品推新节奏变化以及部分下游客户采购策略调整等多重因素影响,2025年1月~9月公司的经营业绩出现阶段性的下滑,具有合理性。

九目化学同时披露业绩波动的风险,公司的经营业绩受多种因素影响,若未来出现OLED产品渗透率增长不及预期,行业竞争进一步加剧,公司主要产品价格持续下滑且新产品增长不及预期,主要客户采购需求持续下行、客户开拓进展不及预期,在建、拟建项目未来转固后折旧大幅增长等不利因素,可能导致公司经营业绩出现下滑乃至亏损的风险。

业绩下滑之际,九目化学的库存商品账面余额不断增长,为经营业绩敲响警钟。

报告期各期末,公司存货账面价值分别为3.14亿元、3.93亿元、4.18亿元以及5.23亿元,占流动资产的比例分别为58.58%、66.22%、66.78%以及71.41%,占比较高。

九目化学表示,主要系根据客户订单安排生产及发货所需的各种原材料、自制半成品和库存商品等构成,若未来市场环境发生变化或竞争加剧,导致出现客户取消订单或采购意向,或者出现产品市场价格大幅下跌等情况,公司存货将面临减值风险,并可能对公司的经营业绩产生不利影响。

关联交易的隐形脐带

问询函中,北交所要求公司,说明同时存在委托烟台坤益、烟台亿鑫等关联方外协加工,以及为万润股份外协加工的合理性,委托加工内容是否一致;结合市场价格或其他可比公允价格,全面梳理分析相关关联交易的合理性及公允性,是否存在利益输送。

另外,报告期内,九目化学曾存在向万润股份采购OLED中间体材料并销售给默克集团的贸易业务。

万润股份在报告期内存在向公司提供外协加工服务的情况,其中涉及部分OLED中间体的生产;同时,公司亦存在将部分合成步骤简单、附加值较低的OLED初级中间体的部分工艺委托万润股份生产的情形。

报告期内,公司为万润股份外协加工,也存在委托万润股份外协加工的情形。

2022年、2023年,公司为万润股份提供外协加工服务,主要系公司利用分子蒸馏特种设备富余产能为万润股份提供U产品和V产品两种产品的外协加工服务……

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。