蜜雪冰城港交所上市,供应链帝国揭秘

AI导读:

蜜雪冰城以低价产品撬动超1300亿市值,靠供应链帝国实现高盈利。99%门店靠加盟,加盟商成终极买单者。港交所上市后市值飙升,揭秘其背后的商业本质。

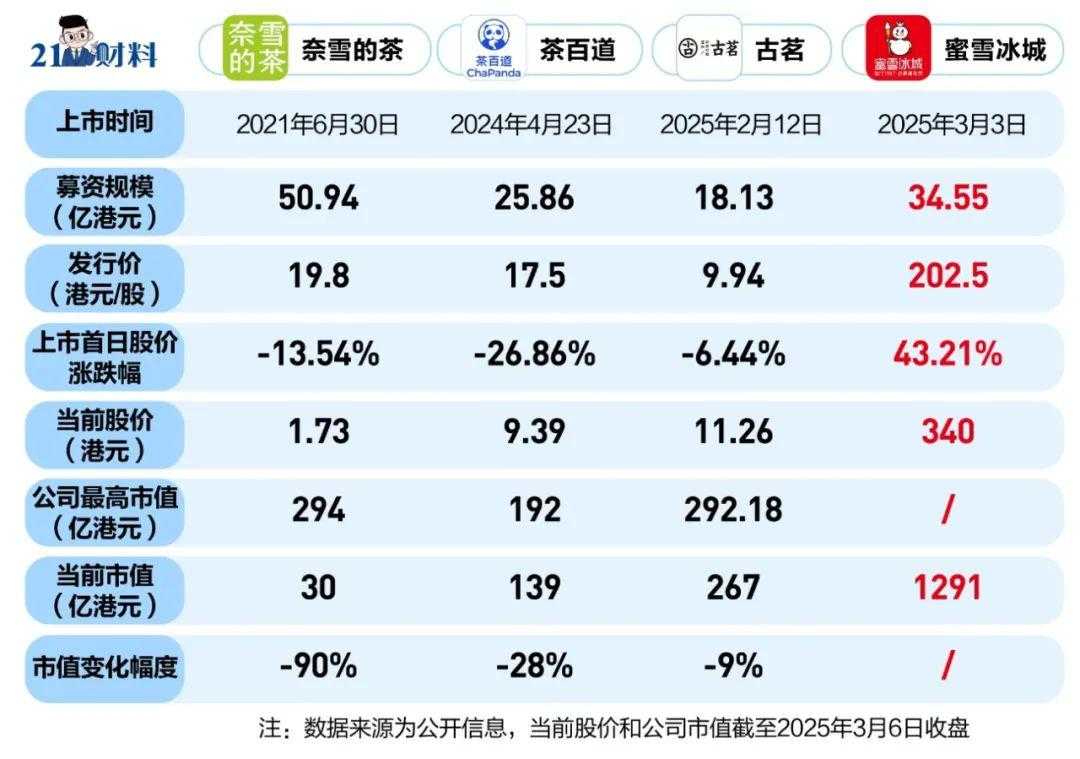

2元一支的甜筒,均价8元的奶茶,撬动超1300亿的市值。靠1杯柠檬水,每天从加盟商口袋掏走近300万!3月3日,蜜雪冰城在港交所上市,成为继奈雪的茶、茶百道、古茗后的第四家上市新茶饮企业。蜜雪集团(02097.HK)打破了新茶饮企业“上市即破发”的行业魔咒,截至3月7日收盘,一周累计上涨75.31%,市值突破1348亿港元,相当于48个奈雪的茶市值。(注:奈雪的茶最新收盘市值28亿港元)

产品均价不过8元,开店46000家超过麦当劳、星巴克,99%门店靠加盟,蜜雪冰城究竟靠什么打下了千亿市值?

你以为蜜雪冰城赚的是你手里的奶茶钱吗?nonono,低价产品只是表象,深层次的原因其实藏在它的“供应链帝国”里。通过自建工厂,蜜雪冰城实现了核心饮品食材的100%自产,没有中间商赚差价,每当加盟商卖出一杯柠檬水,蜜雪还能赚走6毛的原料钱。假设4万家店每天卖100杯就是240万元纯利。

图源/招股书

更狠的是,蜜雪冰城的供应链不仅卖柠檬,还涵盖糖、奶、茶、咖、果等全品类原料及其他“消耗品”。2021年,蜜雪冰城卖了8500吨茶叶、50000多吨水果、30亿根吸管,这才是真正的“躺赚”。

当然,仅凭自产的原料并不足以支撑蜜雪冰城去年高达90亿杯饮品的销量。其采购网络覆盖六大洲、38个国家,形成了一套庞大的“供应链帝国”。

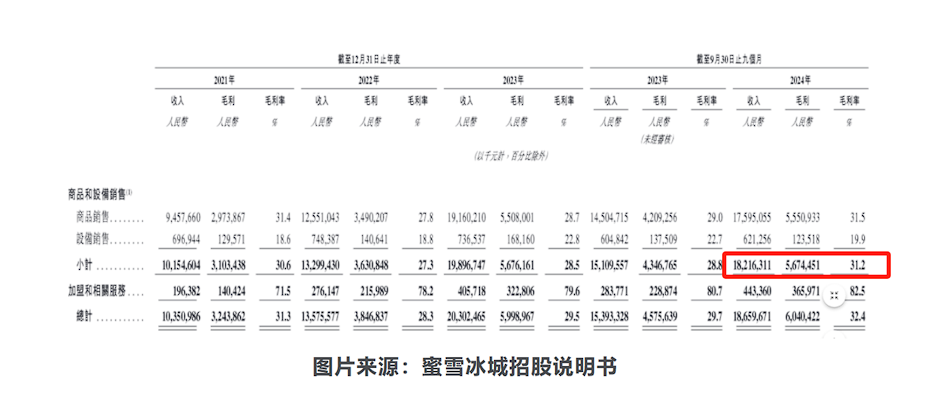

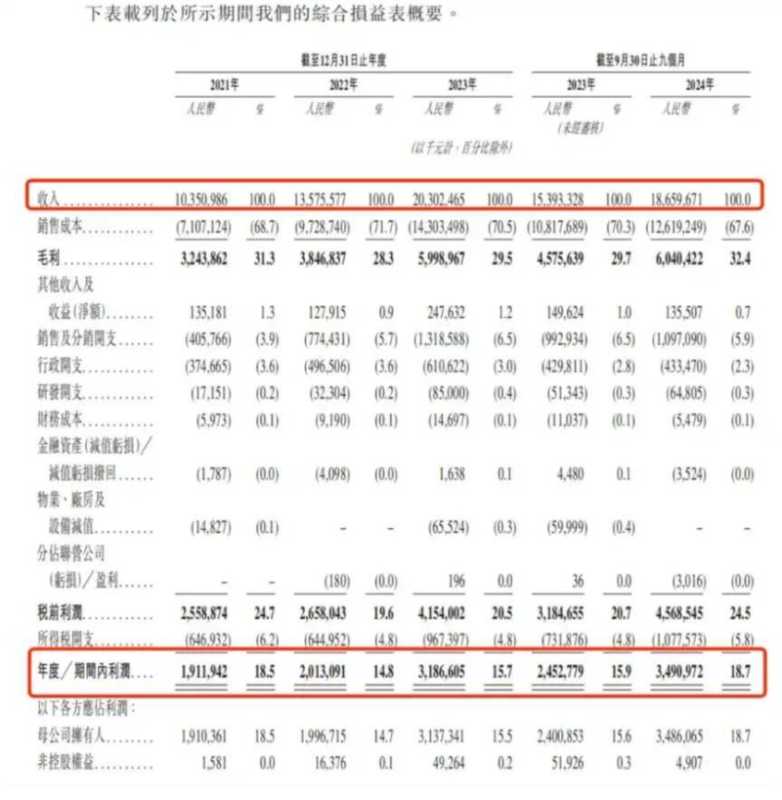

蜜雪冰城99%以上的门店为加盟店,加盟费和相关服务收入占比仅为2.4%,而97.6%的收入来自于向加盟商销售商品和设备。2024年前三季度,来自加盟店的商品与设备收入高达182.2亿元,占其总收入的比例高达97.6%,毛利率达到31.2%,远高于同行平均水平。

这些数据彻底揭开了“雪王”的商业本质:表面上看是奶茶的连锁品牌,实则是供应链公司,做的是一门卖食材、卖设备、卖加盟的生意,加盟商才是蜜雪的终极买单者。

有媒体做过测算,整体投资一家门店的费用在21万元左右。以上海为例,具体费用包括加盟费11000元,管理费4800元以及培训费2000元。这三项费用每年共17800元。产品综合毛利约55%,一般一年左右可以回本。

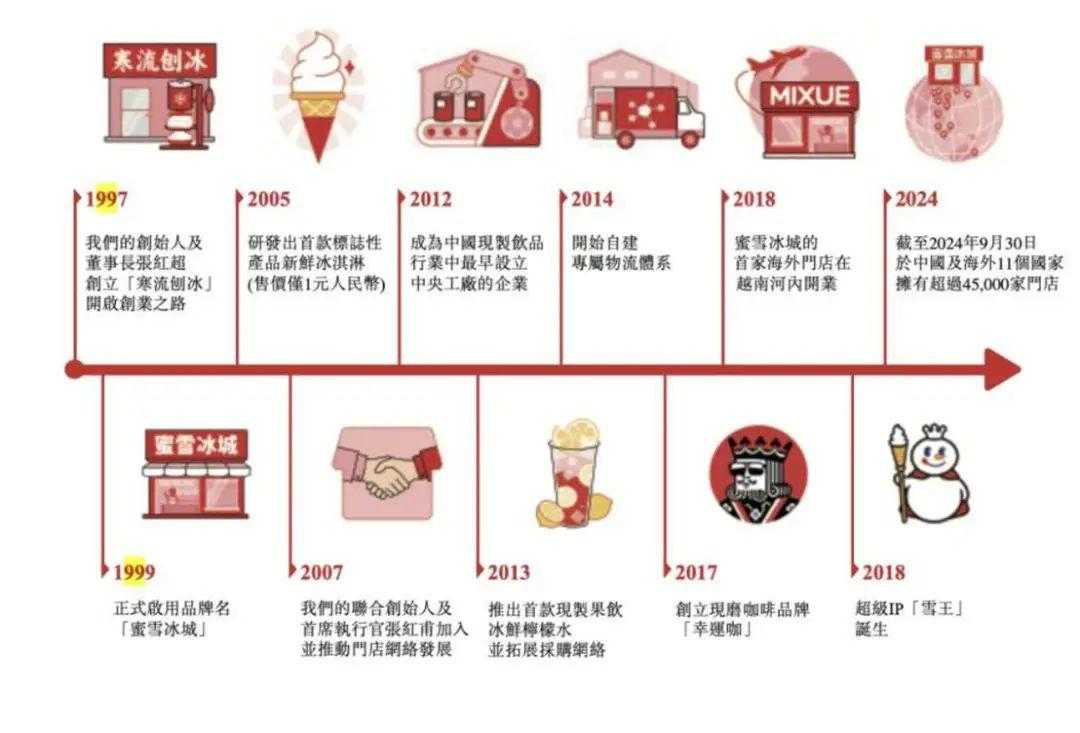

从越南河内到曼谷街头,近6年时间里,蜜雪冰城在海外开了将近5000家分店。截至2024年底,全球门店总数突破46479家,超越麦当劳、星巴克、赛百味,成为全球奶茶界巨头。

蜜雪冰城给新茶饮出海带来哪些启示?低价不等于低质,蜜雪冰城在东南亚市场进行本地化营销和供应链建设,保障品质。不搞复杂本土化改造,依靠高性价比的产品和简单明快的品牌符号占领市场。出海复制“中国模式”,先建供应链,再开放加盟,避免品控危机。

图源/招股书

最后,财料君想说,蜜雪冰城用价格打下江山,但食品安全红线不能压缩,信任体系不能开裂。这些年,一些蜜雪冰城门店被曝出食品安全问题。说到底,低价只是优先入场券,口碑才是永久通行证。

(黑猫投诉平台截图)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。