傲拓科技申报科创板IPO获受理,应收账款风险引关注

AI导读:

傲拓科技申报科创板IPO获受理,公司专注于PLC研发生产,但外企占据主要市场,未来竞争加剧。同时,傲拓科技应收账款风险大幅上升,周转率持续下降,引发市场关注。

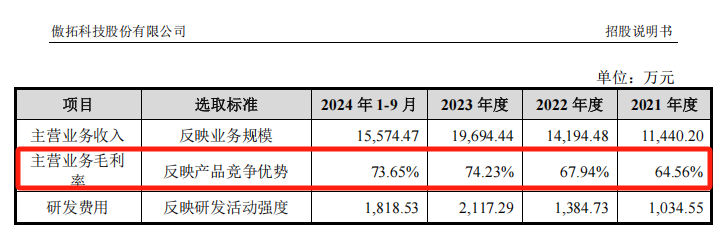

3月11日,傲拓科技股份有限公司(以下简称傲拓科技)申报科创板IPO获上交所受理,成为今年首单获受理的科创板IPO申请。傲拓科技专注于可编程逻辑控制器(PLC)的研发、生产和销售,但PLC市场超过90%的份额被海外企业占据,未来更多本土企业入局将加剧市场竞争。

同时,傲拓科技的应收账款回收风险提升,应收账款周转率持续下降,显示出其营业收入“含金量”的不足。

外企主导市场,竞争加剧

PLC是现代工业自动化的三大支柱之一,傲拓科技的核心产品是中大型PLC。然而,外企在PLC行业起步较早,技术积淀丰富,以西门子为代表的外企占据了大部分市场份额。数据显示,2023年中国中大型PLC市场,本土厂商的市占率仅5.9%。预计未来会有更多本土企业进入,市场竞争将加剧。

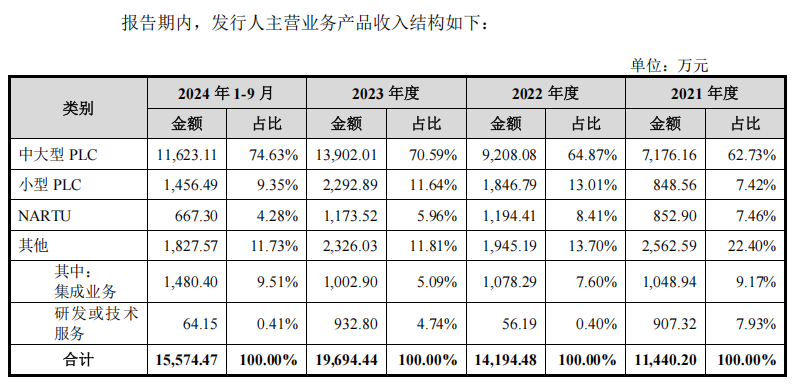

来源:傲拓科技招股书(申报稿)

傲拓科技指出,若市场竞争加剧,公司经营策略、技术实力等因素发生不利变化,毛利率可能显著下降,对盈利水平产生不利影响。

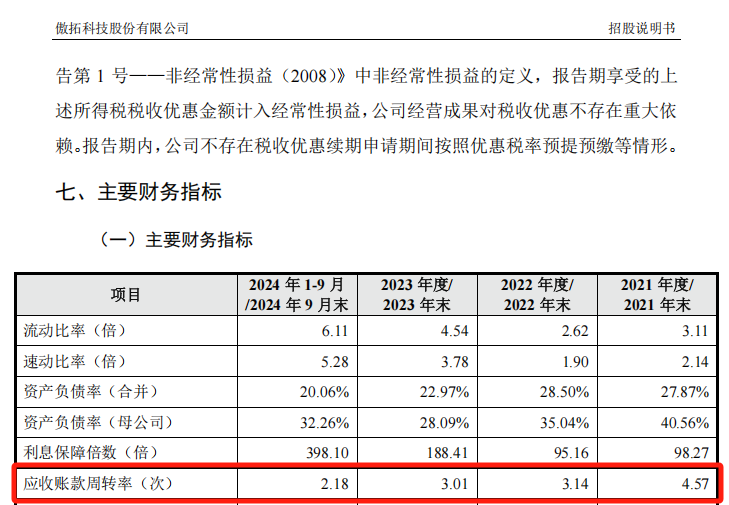

应收账款风险大幅上升

傲拓科技的应收账款风险在近年来持续上升。截至2024年第三季度末,应收账款及合同资产账面余额合计达1.17亿元,占当期营收的75.20%,显示出巨大的回收风险。

同时,应收账款周转率从2021年的4.57次下降至2024年前三季度的2.18次,表明企业的收账速度减慢,坏账损失风险增加。

傲拓科技方面称,未来随着公司业务规模扩大,应收款项余额预计会进一步增加,若客户信用管理制度未能有效执行,将对公司的收入质量及现金流量造成不利影响。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。