中策橡胶IPO注册生效,募资扩产项目备受瞩目

AI导读:

中策橡胶IPO状态变更为注册生效,预计募集资金48.5亿元用于扩产项目。公司近年来业绩持续增长,但受原材料价格波动影响较大,2025年一季度归母净利润预计下滑。

根据上交所最新消息,3月4日,中策橡胶IPO状态正式变更为注册生效,成为2025年备受瞩目的IPO之一。自2月13日获得交易所上市委审核通过以来,中策橡胶加速推进上市进程,并于2月26日获得证监会注册批准,整个过程用时不到1个月,展现出了强劲的上市动力。

此次中策橡胶选择上交所主板上市,计划发行不超过8745万股,占发行股本不低于10%,预计募集资金48.5亿元,主要用于杭州、天津和泰国等地的扩产项目。这一举措将为公司未来的发展注入强劲动力。

作为中国橡胶轮胎行业的领军企业,中策橡胶在上市前已展现出优异的业绩。报告期(2021-2023年及2024年上半年),公司营收持续增长,分别为306.01亿元、318.89亿元、352.52亿元及185.18亿元,归母净利润也呈现出强劲的增长势头,分别为13.74亿元、12.25亿元、26.38亿元和25.4亿元。2024年,公司更是以37.85亿元的归母净利润创下历史新高。

高负债下的分红策略

中策橡胶主要产品包括全钢胎、半钢胎等,实际控制人为仇建平及其女儿仇菲。他们通过巨星科技(002444)、巨星控股及杭叉集团(603298)等实体,实际控制了中策橡胶46.95%的股份。然而,这部分股权是通过杠杆收购获得的。

仇建平是浙江奉化的知名富豪,同时也是巨星科技、杭叉集团和新柴股份(301032)三家上市公司的实际控制人。随着中策橡胶的成功上市,他旗下的上市公司将达到四家。

中策橡胶的历史可以追溯到1992年,当时由中策投资和国有的杭州橡胶总厂共同创立。经过多次股权转让,公司于2003年成为杭州国资控制的企业。2014年,杭州国资通过挂牌转让和增资的方式,引入外部股东,但实际控制人仍为杭州市人民政府。

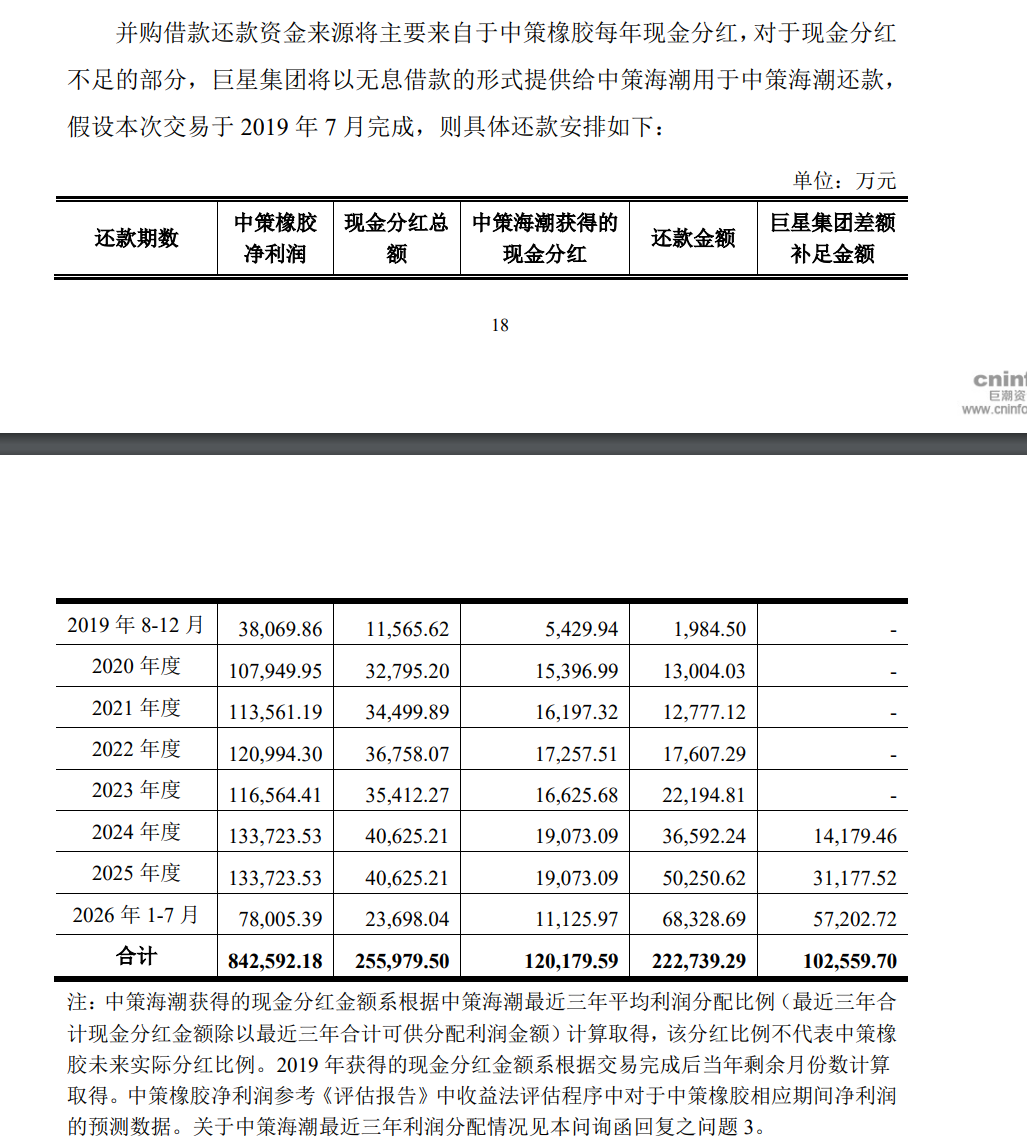

2019年,巨星科技、巨星控股及杭叉集团合资的中策海潮拟收购中策橡胶46.95%的股份,对价为57.98亿元。收购完成后,中策海潮及相关方共计持有46.95%的股权,成为公司的实际控制人。然而,收购资金部分来自银行贷款,导致中策橡胶的资产负债率较高。

尽管面临较高的负债压力,但中策橡胶在近年来仍保持了较高的分红水平。2020年至2024年上半年,公司现金分红金额合计达到28亿元,其中中策海潮及相关方分得近半。这一分红策略在一定程度上推高了公司的资产负债率。

在2023年提交的招股书中,中策橡胶原计划使用部分募集资金补充流动资金,以缓解高负债问题。然而,由于A股市场动荡和IPO政策调整,该计划被取消。

原材料价格波动对公司业绩的影响

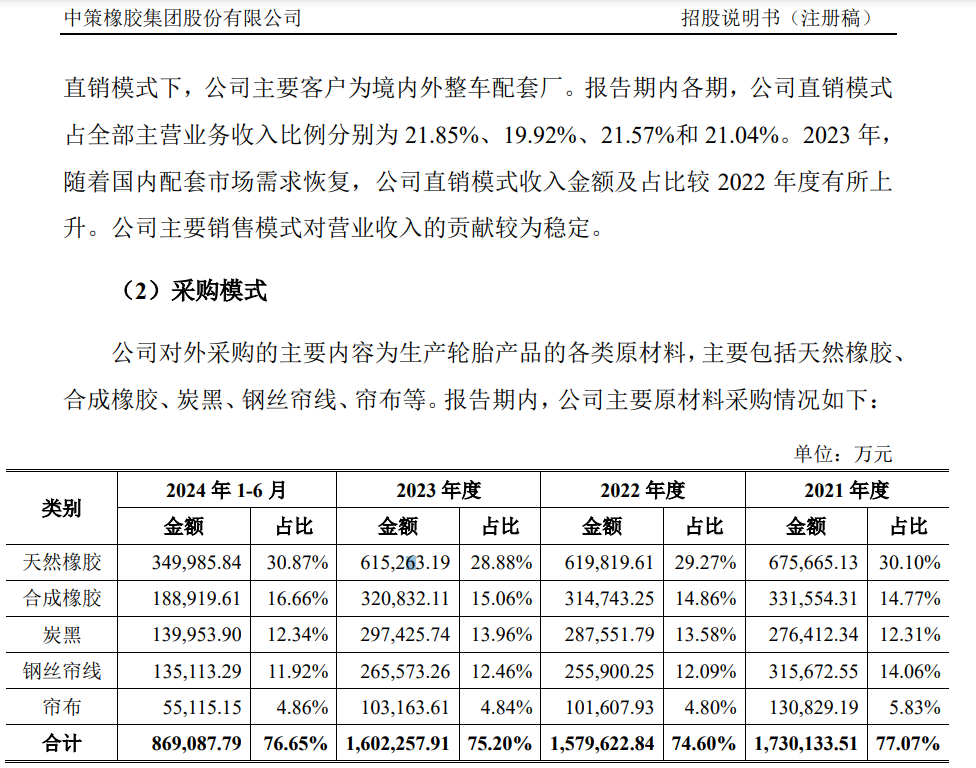

中策橡胶的业绩受原材料价格波动影响较大。轮胎制造的主要成本是天然橡胶、合成橡胶等原材料,这些原材料成本占营业成本的比重常年维持在75%以上。因此,原材料价格的变化对公司业绩具有重要影响。

近年来,天然橡胶价格波动较大,对公司业绩产生了显著影响。在天然橡胶价格处于低位时,中策橡胶的归母净利润曾突破20亿元。然而,随着天然橡胶价格上涨至高位,公司利润几近腰斩。2023年及2024年上半年,受到多重因素影响,公司业绩大幅上涨。但自2024年下半年以来,公司业绩增速放缓。

中策橡胶预计,2025年一季度公司营收和扣非净利润将有所增长,但归母净利润将出现下滑。这一趋势引发了市场对公司未来发展的担忧。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。