新相微上演“蛇吞象”拟收购爱协生,加速显示驱动芯片行业整合

AI导读:

科创板公司新相微计划以5.1亿元营收收购营收超12亿元的爱协生,此举将加速显示驱动芯片行业的整合。双方业务及市场重合度高,协同效应显著。收购能否成功将影响行业整合进程。

科创板公司新相微计划上演“蛇吞象”,拟以5.1亿元营收收购营收超12亿元的爱协生科技股份有限公司(简称“爱协生”),这一消息引发市场广泛关注。

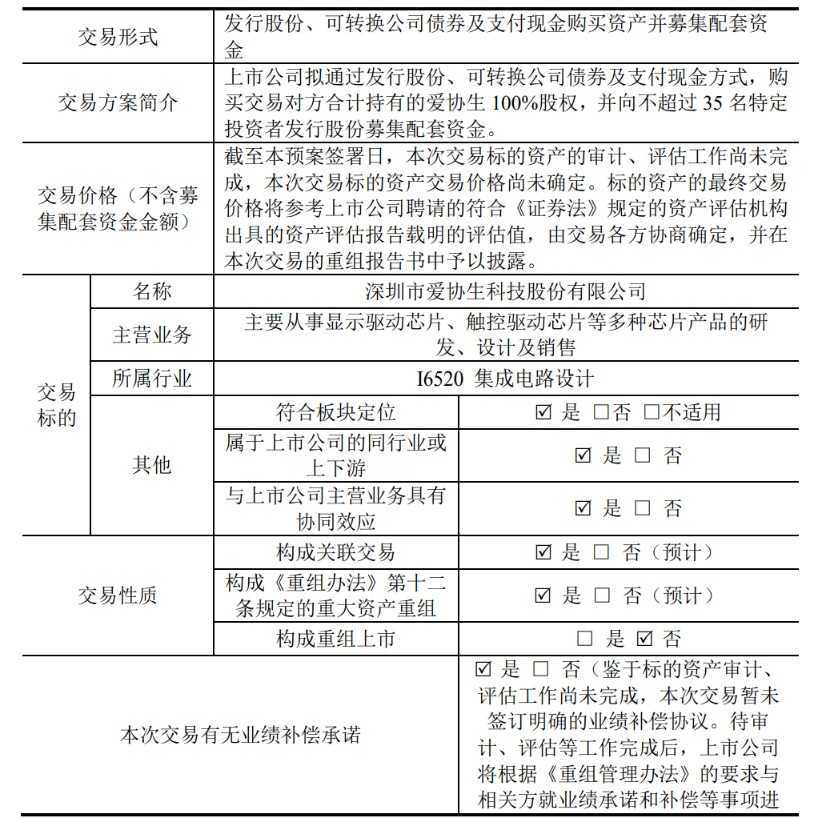

3月14日晚间,新相微发布公告,计划通过发行股份、可转换公司债券及支付现金的方式,收购爱协生100%股权,并计划向不超过35名特定投资者发行股份募集配套资金。公司股票将于3月17日复牌。值得注意的是,本次交易的审计及评估工作尚未完成,标的资产估值及定价尚未确定,但预计将达到重大资产重组标准。

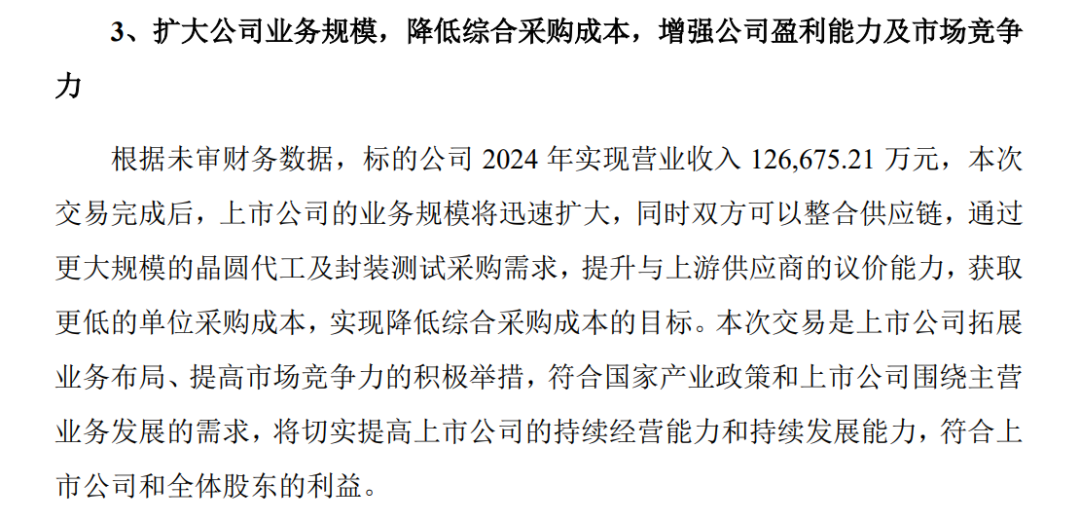

业内人士认为,此次并购将使新相微迅速壮大,并有望成为显示驱动芯片市场的整合者。公告显示,新相微希望通过此次收购,增加产品品类及技术储备,提升系统解决方案能力,扩大公司业务规模,并增强市场竞争力。

协同效应显著

新相微给出了收购的三个主要原因:一是拓展产品品类和技术储备,二是提升系统解决方案能力,三是扩大规模、降低成本、增强盈利能力。爱协生主要从事显示驱动芯片等多种芯片产品的研发、设计及销售,产品广泛应用于智能手机、智能穿戴等领域。

新相微于2023年登陆科创板,产品涵盖TFT-LCD、AMOLED等多种显示驱动芯片,双方业务及市场重合度较高。新相微表示,双方在产品、技术、客户资源和销售渠道等方面有较强的互补性,有助于公司快速进入下游模组市场。

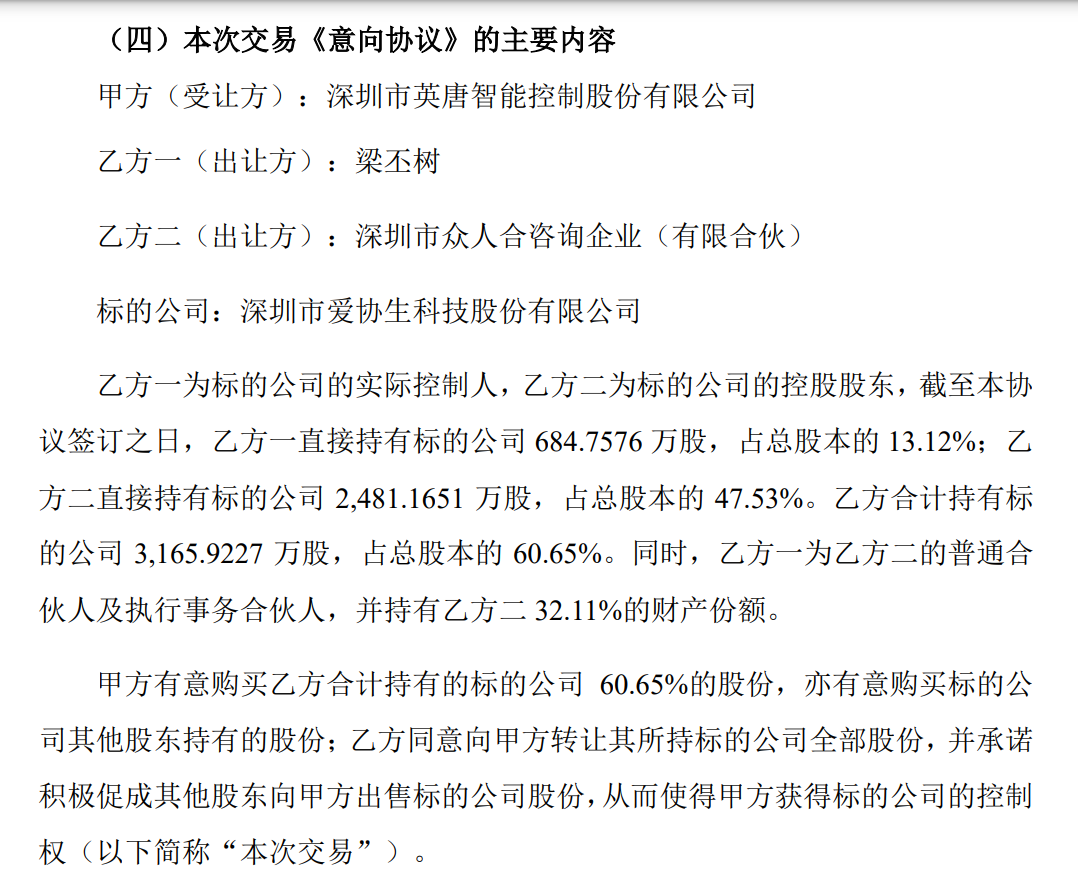

标的公司“二嫁”之路

公开资料显示,爱协生曾与中信建投签订IPO辅导协议,但未递交招股说明书。此后,爱协生选择了“曲线上市”,先是想“下嫁”给英唐智控,未果,后又与新相微“谈婚论嫁”。今年3月4日,新相微发布停牌公告,筹划收购爱协生并募集配套资金。

行业整合加速

尽管新相微尚未披露收购价格,但根据未审财务数据,爱协生2024年实现营业收入12.67亿元,而新相微预计2024年营收为5.1亿元。此次收购将使新相微迅速壮大,并有望加速显示驱动芯片行业的整合。在显示驱动芯片行业竞争激烈的背景下,新相微此举能否成功,将影响行业整合的进程。

中国已占据全球显示面板76%的产能份额,但显示驱动芯片行业同质化竞争激烈,且高端领域与国际先进水平仍有差距。此次收购有助于新相微快速扩大市场份额,但仍需破解品牌端的技术认证壁垒。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。