高伟电子财报亮眼,股价大涨近10% 机构重申强烈推荐

AI导读:

高伟电子发布超预期财报,收入同比飙升170%,归母纯利同比增155.5%。机构重申“强烈推荐”评级,上调营收预测。公司积极布局AR、VR、智能驾驶、机器人等新业务,打开长线成长空间。

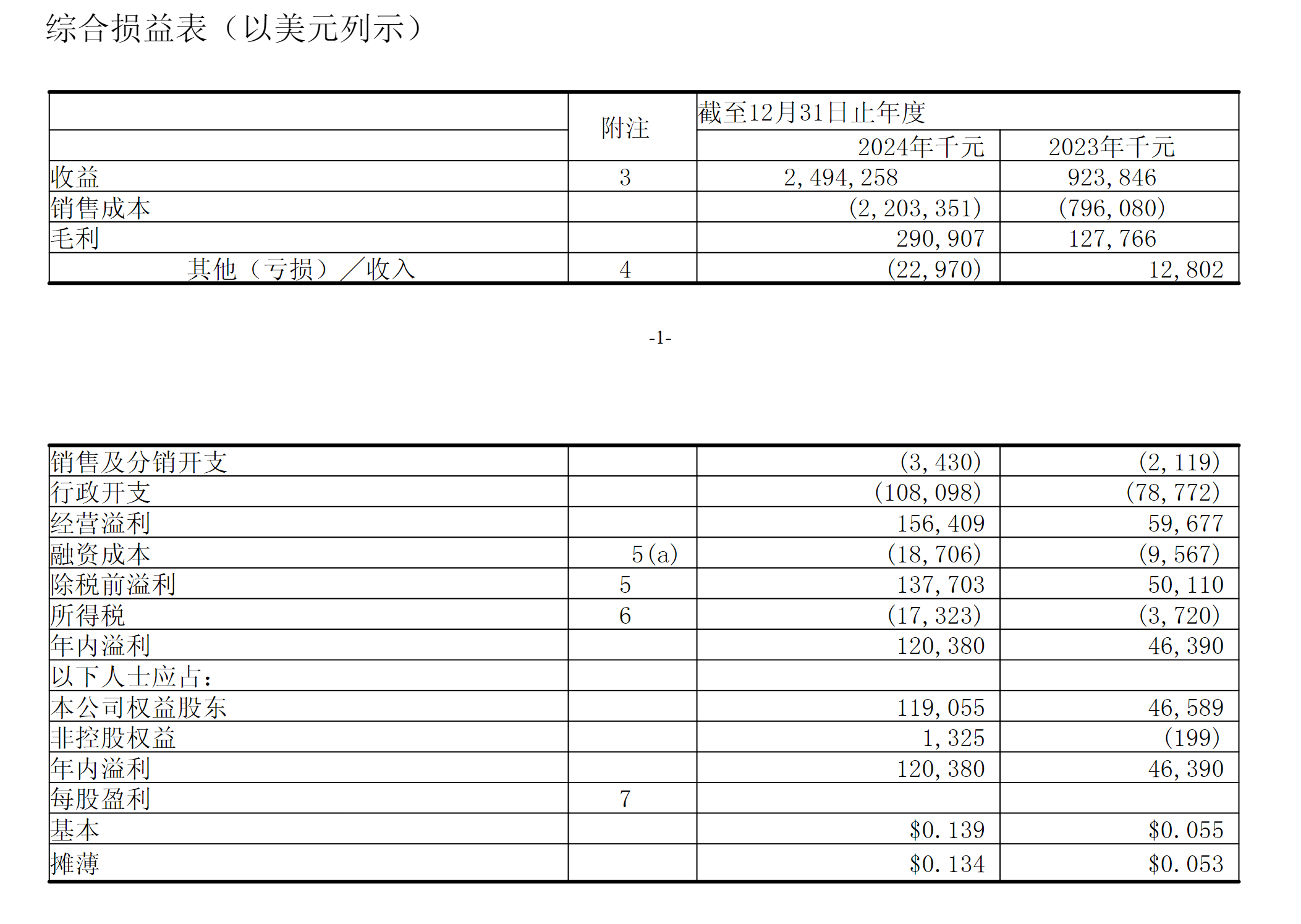

受益于亮眼的财报业绩,高伟电子(01415.HK)股价大幅飙升。截至发稿,涨幅已达9.90%,报价32.75港元。这份超预期的2024年财报显示,公司收入实现24.94亿美元,同比激增170%;归母纯利润为1.19亿美元,同比增长155.5%。

其中,下半年业绩尤为突出,收入高达18.96亿美元,同比增加242%,净利润增至1.03亿美元,同比增加261%,这充分证明公司业务已进入快速放量周期。

高伟电子业绩驱动主要来自三个方面:

首先是后摄模组放量:公司成功进入iPhone新机超广角及潜望式镜头供应链,市场份额显著提升,有效摊薄了前期的高额研发及设备投入成本。

其次是智驾需求爆发:激光雷达模组业务受益于智能驾驶渗透率的提升,与速腾聚创的深度合作加速了业务增长。

最后是盈利结构优化:尽管毛利率因销售成本上升从13.8%降至11.7%,但在规模效应下,经营溢利同比大增162%至1.56亿美元。

机构重申“强烈推荐”评级

招商证券在最新研报中重申了对高伟电子的“强烈推荐”评级,并上调了2025/26年营收预测至38.15/56.09亿美元,对应PE仅为18.2/12.4倍,远低于同行业水平。

苹果手机、可穿戴设备的光学升级与市场份额提升将推动高伟电子未来新一轮高增长。招商证券认为,公司后摄新业务将为上半年业绩提供强劲支撑,下半年iPhone17新机有望迎来超广角及潜望光学创新。未来几年,苹果光学领域仍有玻塑混合、可变光圈、潜望新方案等诸多看点,同时AI将助力TWS、眼镜等产品光学升级,苹果摄像模组市场规模预计将高达200+亿美金。

若高伟电子能进一步切入主摄、AI穿戴光学市场,并持续提升市场份额,将为公司带来显著的业绩增长弹性。

此外,招商证券还指出,高伟电子积极布局AR、VR、智能驾驶、机器人等新业务,打开了长线成长空间。

智能驾驶领域,过去两年增长迅速,公司与速腾聚创深度合作,提供激光雷达模组业务,受益于智能驾驶技术的普及。

机器人领域,公司凭借在光学摄像头模组、激光雷达等高精度光学感知产品领域的积累,成功布局机器人新业务。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。