霸王茶姬IPO递表纳斯达克,高端茶饮市场引关注

AI导读:

3月26日,霸王茶姬IPO递表纳斯达克,2024年收入达124.1亿元,同比增长167.4%。计划2025年新开1000-1500家门店。然而,随着门店网络扩大,单店业绩开始遵循正常化增长轨迹。同时,公司销售费用大幅增长,股权架构合规性引发关注。

3月26日,茶姬控股有限公司(下称“霸王茶姬”)IPO递表纳斯达克,备受市场瞩目。霸王茶姬创始人张俊杰立志将其打造为“东方星巴克”,走高端茶饮路线,三个大单品贡献超六成收入。

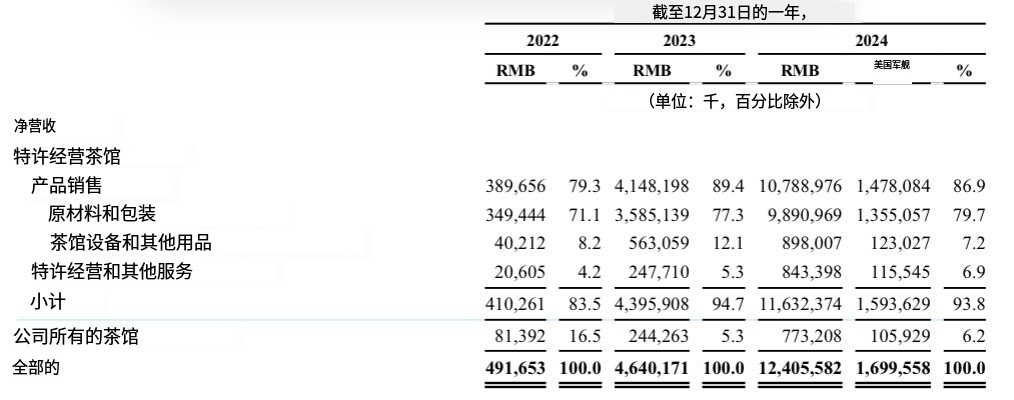

2024年,霸王茶姬业绩斐然,收入达124.1亿元,同比增长167.4%;净利润25.2亿元,同比大幅增长213.3%。作为茶饮市场的黑马,霸王茶姬主打原叶直采、牛乳、整杯0反式脂肪酸的原叶鲜奶茶。

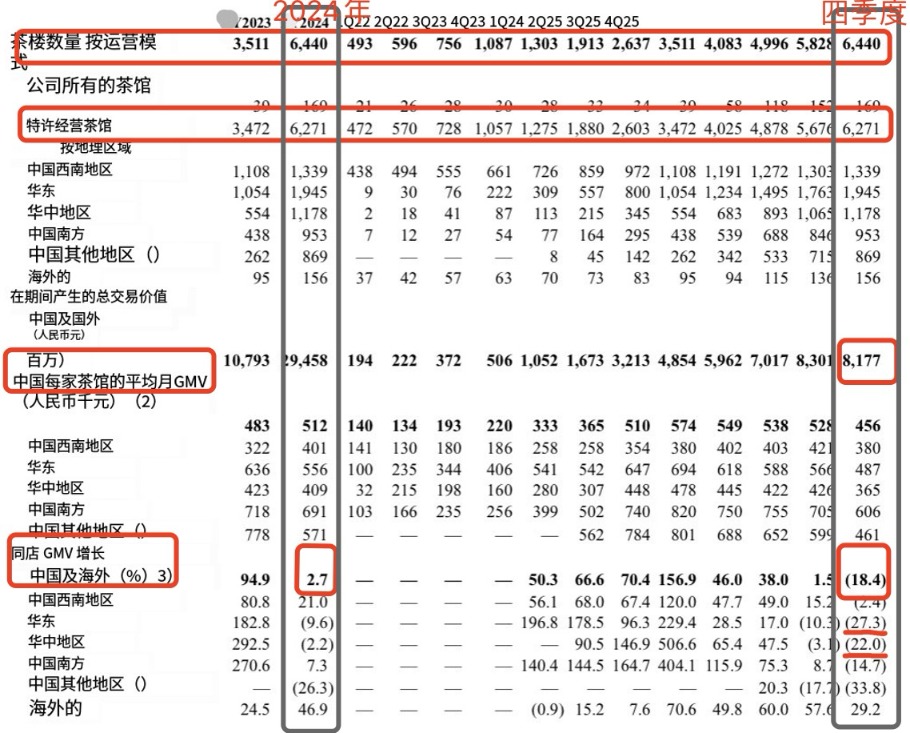

IPO募资将用于扩展中国海外门店网络、新产品研发、海外供应链建设、技术运营投资及营运资金。尽管增长迅猛,但2024年四季度,霸王茶姬同店经营数据大幅下滑,同店GMV同比缩水18.4%,显示出增长隐忧。

截至2024年末,霸王茶姬门店数量翻番,达6440家,计划2025年新开1000-1500家门店。然而,随着门店网络扩大,消费者需求得到满足,单店业绩开始遵循正常化增长轨迹。

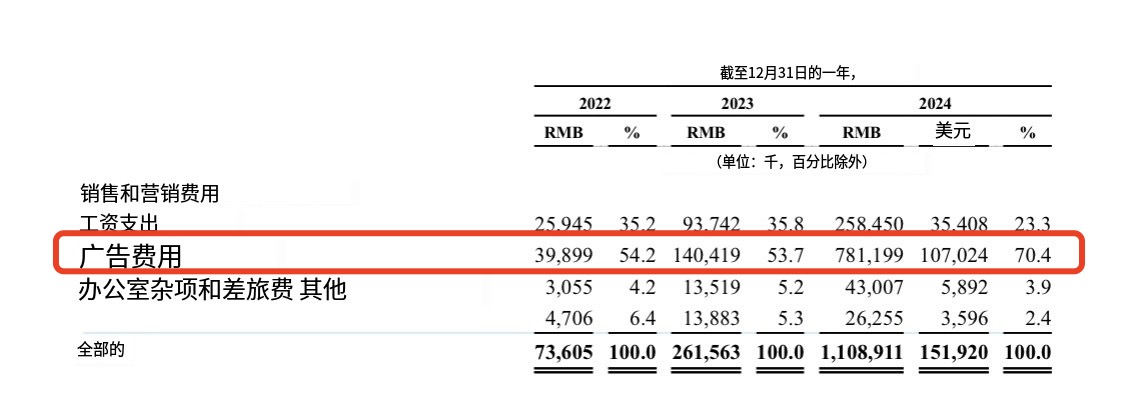

值得注意的是,公司销售费用大幅增长,2024年销售费用达11.1亿元,同比增长324%,其中广告费用占比超70%。此外,霸王茶姬股权架构的合规性也引发关注,证监会要求其提交境外上市备案补充材料。

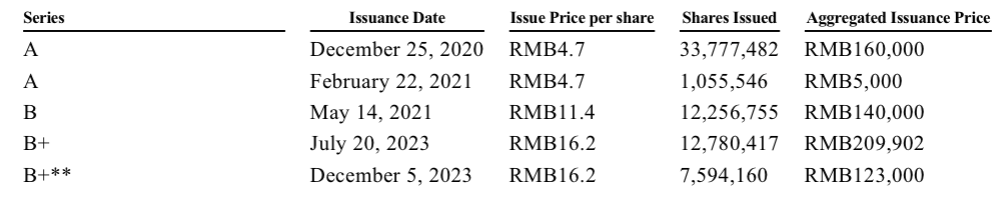

霸王茶姬曾在2023年进行多次股权及注册资金变动,涉及向重组相关的股东提供过桥贷款等复杂操作。尽管全球扩张计划雄心勃勃,但股权架构的合规性仍需进一步厘清。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。