霸王茶姬纳斯达克IPO递表,全球扩张面临挑战

AI导读:

3月26日,霸王茶姬IPO递表纳斯达克,2024年收入达124.1亿元,同比增长167.4%。然而,2024年四季度同店增长率转负,显示出业绩增长压力。此外,公司股权结构备受瞩目,证监会要求提交境外上市备案补充材料。未来,霸王茶姬的全球扩张计划能否顺利推进仍需观察。

3月26日,茶姬控股有限公司(下称“霸王茶姬”)IPO递表纳斯达克,寻求全球资本市场的认可。

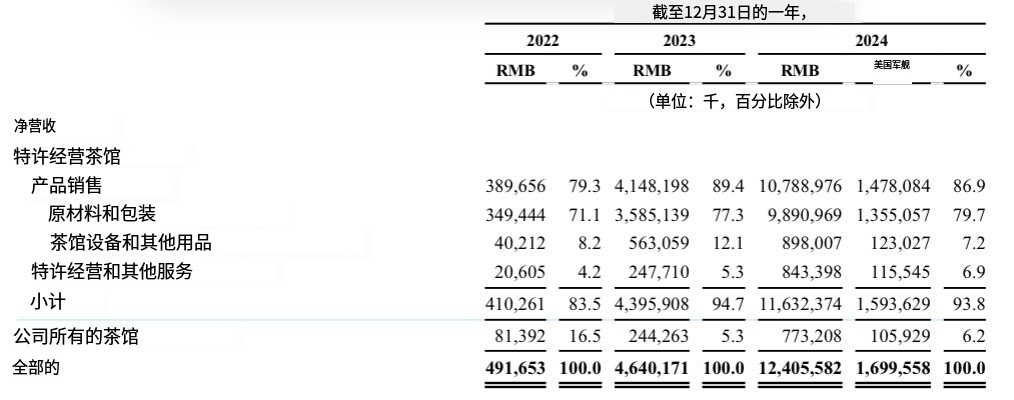

霸王茶姬创始人张俊杰立志将品牌打造为“东方星巴克”。其独特的策略是推出较少SKU种类,专注于单价17元以上的高端茶饮路线,其中“伯牙绝弦”等三大单品贡献了超过六成的收入。2024年,霸王茶姬收入达到124.1亿元,同比增长167.4%;净利润更是实现了25.2亿元,同比大幅增长213.3%。在茶饮市场竞争激烈的背景下,霸王茶姬凭借其新中式风格和高品质产品脱颖而出。

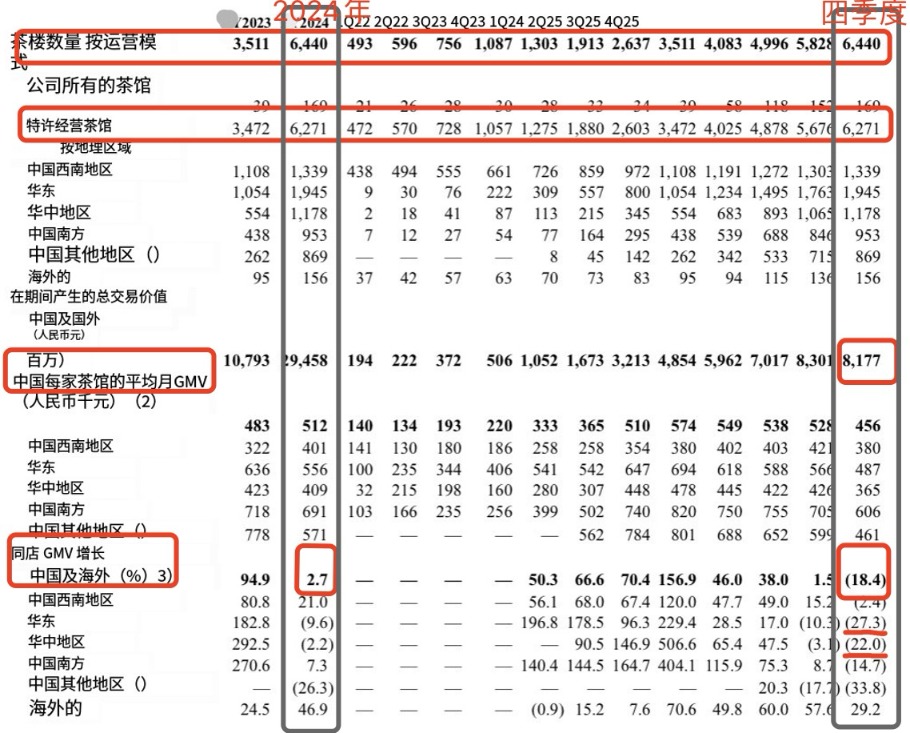

此次IPO募资计划主要用于扩展国内外门店网络、新产品研发及创新、海外供应链建设、技术运营投资以及一般公司用途和营运资金。然而,值得注意的是,2024年四季度霸王茶姬的同店增长率已转负,同店GMV同比大幅缩水18.4%,显示出业绩增长的压力。

截至2024年末,霸王茶姬门店数量已达到6440家,其中国内门店6284家,海外门店156家。公司计划在2025年新开1000-1500家门店,继续推进其全球扩张战略。

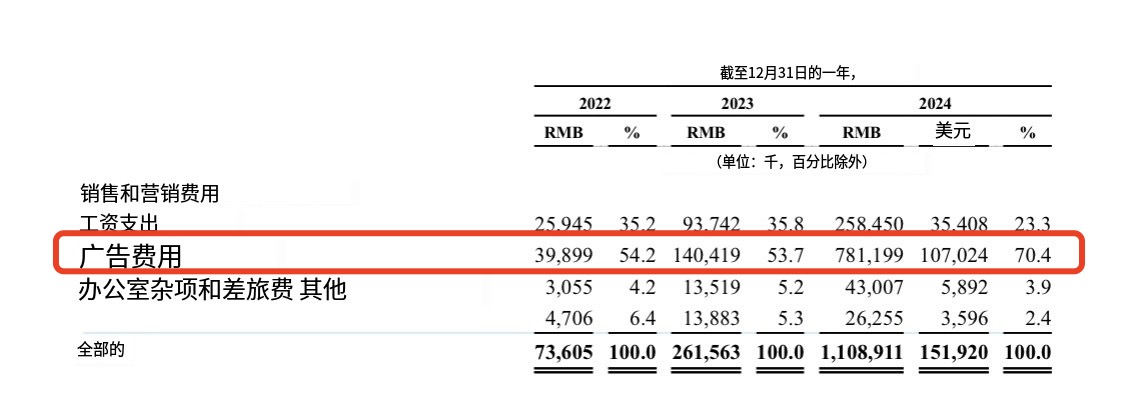

尽管面临业绩增长的压力,但霸王茶姬的销售费用却大幅增长,其中广告费用占比超70%。这反映了公司在市场推广方面的积极投入,也引发了对其盈利能力的关注。

此外,霸王茶姬的股权结构也备受瞩目。在2023年进行的B+轮融资中,公司签订了远期合同,导致公允价值变化损失1.1亿元。创始人张俊杰拥有超过90%的表决权,而风投机构XVC、琮碧秋实等则分别持有不同比例的A类股权。在提交赴美IPO备案后,证监会要求霸王茶姬提交境外上市备案补充材料,主要涉及公司股权架构设立的合规性问题。

尽管面临诸多挑战,但霸王茶姬的全球扩张计划仍在继续。未来,其能否在全球茶饮市场中保持领先地位,仍需进一步观察。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。