南都电源启动赴港IPO,业绩亏损创新高

AI导读:

南都电源在负债率攀升、扣非亏损创新高的背景下启动赴港IPO计划。公司预计2024年归母净利润将大幅亏损,受电池技术进步、锂电市场竞争加剧等因素影响,公司锂电产品销售收入大幅下降,四季度净利亏损至少14.47亿元,创历史新高。

深圳商报·读创客户端记者宁可坚报道

在负债率攀升、扣非亏损再创新高的背景下,南都电源正式启动赴港IPO计划。4月23日晚间,南都电源(300068)发布公告,为深化全球化布局,增强品牌形象和综合竞争力,并构建国际化资本运作平台,公司正着手筹备境外发行H股并在香港联合交易所上市的相关事宜。

相关细节尚在规划中,本次H股上市不会改变公司的控股股东和实际控制人结构。待具体方案成形后,还需提交公司董事会和股东大会审议,并获得中国证券监督管理委员会备案及香港联交所等监管机构的批准。

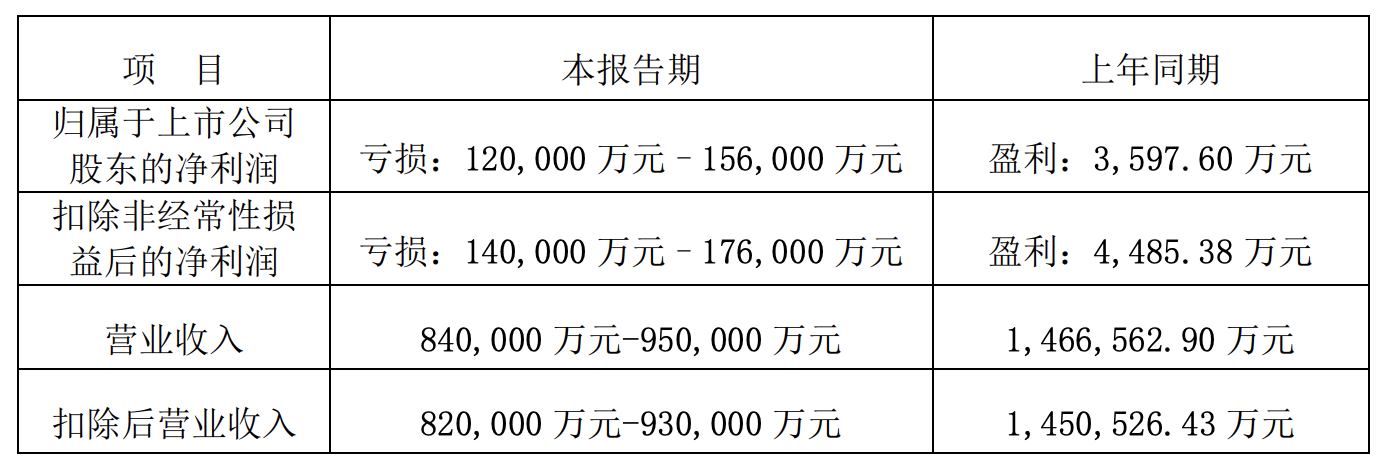

目标清晰,但南都电源的业绩却不尽如人意。据1月份发布的业绩预告显示,公司预计2024年归母净利润将亏损12亿元至15.6亿元,扣非亏损更是高达14亿元至17.6亿元,同比由盈转亏,营收也大幅下滑。

对于业绩亏损,南都电源解释称,一方面,铅回收业务受电池技术进步影响,退役废旧电池供应减少,而回收行业竞争加剧,导致回收价格高企,产品毛利率持续下滑。同时,受国家政策不确定性影响,第四季度铅回收业务盈利能力受损,公司被迫减产,营业收入大幅下降。另一方面,锂电产品市场竞争加剧,受原材料价格下降影响,锂电产品销售单价快速下滑,导致销售收入大幅下降。此外,储能项目周期较长,公司选择性放弃低毛利订单,且受海外客户发货延迟影响,下半年新型电力储能出货量大幅下降,第四季度营业收入降幅尤为显著。

锂电产品市场竞争愈发激烈,公司选择性放弃低毛利订单,导致订单获取及实际发货均不达预期,尤其是海外在手订单大量延迟发货,使得公司下半年以来尤其是第四季度产能利用率不足,进一步降低产品毛利率,毛利额贡献下降,不足以覆盖公司日常期间费用,加剧了公司的亏损。同时,公司还对相关存货及固定资产计提了减值准备。

此外,2024年12月底,公司收到江苏省无锡市中级人民法院送达的《民事判决书》,涉及与江苏新日电动车股份有限公司的买卖合同纠纷案一审判决。虽然公司不存在产品质量问题及根本违约行为,但仍需基于合同解除退货行为可能导致的存货跌价损失进行合理分担,增加计提预计负债,并由此增加计提同类型产品的存货跌价准备及同类型客户的售后服务费用。

报告期内,因公司处置部分长期股权投资等因素,影响非经常性损益约为2亿元。

值得注意的是,2024年前三季度,南都电源的净利尚有2.47亿元,以业绩预告的数值计算,南都电源四季度净利亏损至少达到14.47亿元。

资料显示,南都电源长期致力于储能技术、产品的研发与应用,为全球新型电力储能和工业储能、民用储能领域客户提供以锂电为主、铅电为辅的产品、系统集成及服务。

从历史数据来看,南都电源扣非亏损最大的年份为2021年,达到12.73亿元。从最新的业绩预告来看,南都电源2024年的扣非亏损或创历史新高,达到至少14亿元。

另外,南都电源的资产负债率整体呈上升趋势,截至2024年9月末,该数值已达73.26%。

南都电源自上市以来已有15年,发行价为33元/股。4月24日开盘,南都电源股价持续走低,最低跌至14.72元/股,近六个月来,股价跌幅约35%。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。