顺友物流提交港交所上市申请,跨境电商物流业务表现波动

AI导读:

顺友物流已向港交所提交上市申请,客户数量稳步增长但业绩波动较大。2024年收入为15.22亿元,利润同比下降40%。公司经营活动所得现金流量由正转负,面临流动性问题。

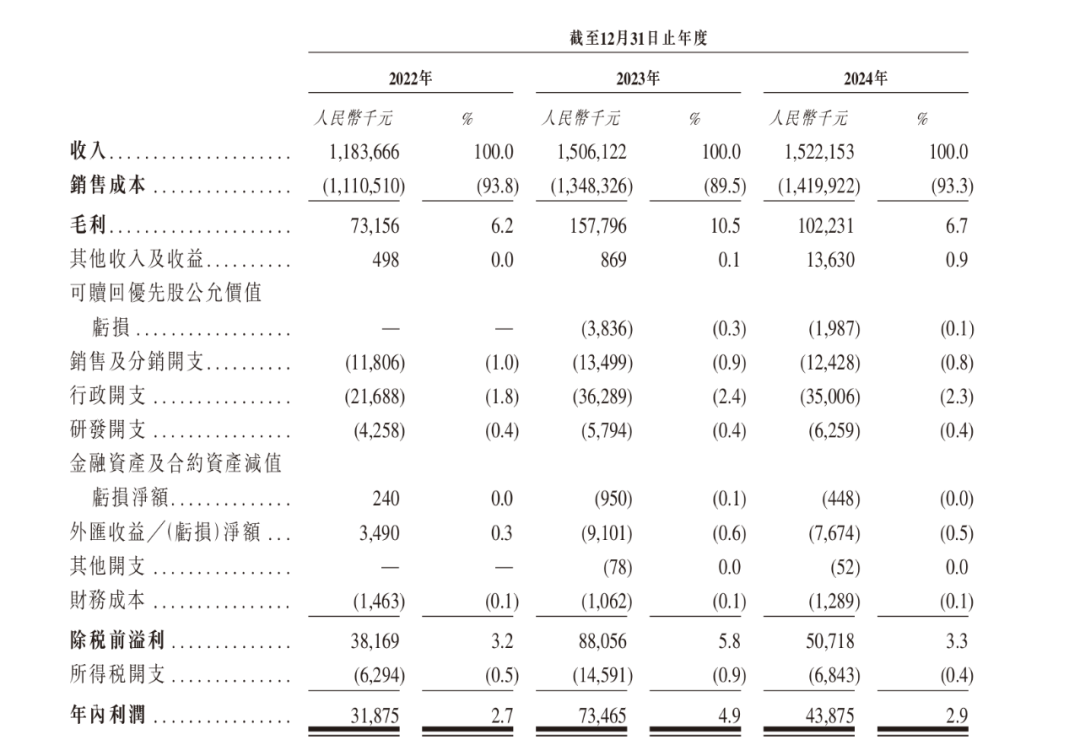

港交所官网4月15日披露,顺友物流已正式向港交所提交上市申请。招股书显示,近年来,顺友物流客户数量稳步增长,客户留存率也高于行业平均水平,但公司业绩波动较大。2024年,公司收入为15.22亿元,同比增长1.1%,利润为4388万元,同比下降40%。

利润波动剧烈

招股书显示,顺友物流成立于2008年,是跨境电商物流服务提供商,致力于提供一站式跨境物流服务,为跨境电商平台及卖家提供全球物流解决方案,拥有阶梯式定价、多种配送时间选项、全球物流网络及广泛的可运输物品覆盖面。已向约220个国家及地区运送包裹,日均运送包裹量约为13万件。

近年来,顺友物流客户数量稳步增长,2024年已突破4000名。据弗若斯特沙利文资料显示,顺友物流2023年及2024年的整体客户留存率均超过70%,高于行业平均水平。

然而,从业绩表现来看,顺友物流的营业收入及利润波动较大。2022年至2024年,公司的营业收入分别为11.84亿元、15.06亿元和15.22亿元,毛利分别为7316万元、1.58亿元及1.02亿元,对应毛利率为6.2%、10.5%和6.7%;利润分别为3188万元、7347万元和4388万元。招股书表示,公司营收、利润等关键指标受市场需求及国际运输运费影响较大。

去年经营活动所得现金流量由正转负

当前,直发物流服务市场格局较为分散。据弗若斯特沙利文资料显示,目前我国B2C出口电商物流解决方案提供商约有5000名,顺友物流在市场中排名第九,约占0.5%的市场份额。在特货直发物流服务领域,顺友物流在中国排名第六,市场份额为1.8%。

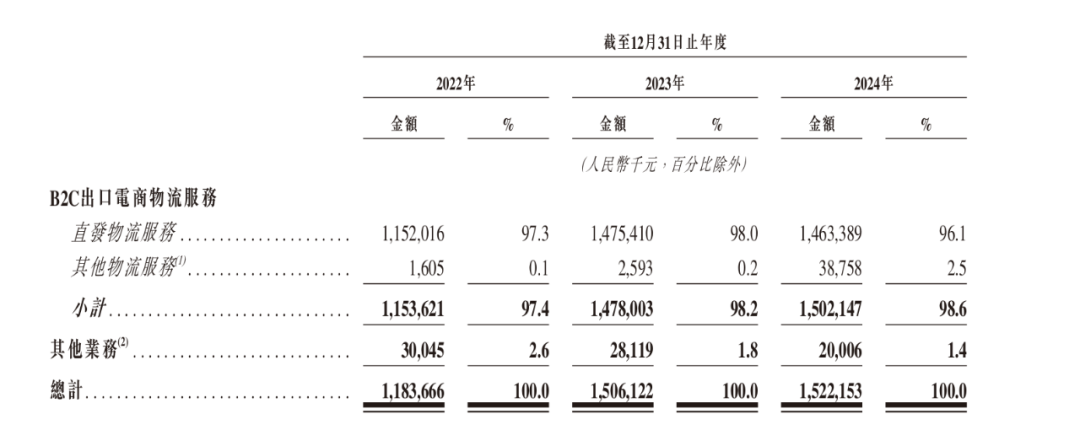

顺友物流以B2C出口电商物流服务为主营业务,其中直发物流服务是其主要收入来源。2022年至2024年,B2C出口电商物流服务收入占比均超过96%。

顺友物流表示,物流成本上升可能会对公司毛利率造成负面影响。同时,招股书还提示,公司业务受全球电商发展及其目标市场的宏观经济状况的重大影响。

2024年,公司经营活动所得现金流量为-2726.3万元,相比上年同期的1.59亿元大幅下跌并由正转负。公司表示,这是由于2024年末直发物流服务成本下降,应付账款减少,同时与一名主要客户的交易金额相对较高,应收账款增加。

这体现了公司在快速扩张的同时,也面临着流动性问题。

(文中图片均来自公司招股书)

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。