科拓通讯转战港股IPO,腾讯系等面临退出考验

AI导读:

科拓通讯作为停车空间运营领域佼佼者,曾两次冲击A股创业板IPO未果,后转战港股。公司近年来成长性不佳,盈利增长依赖费用压缩,引发外界对其研发能力的质疑。港股上市能否成功,以及高价入股机构和个人能否顺利退出,尚存不确定性。

2025年后,赴港IPO热潮涌动,中小企业科拓通讯也于2025年4月底向港交所递交了上市申请。作为停车空间运营领域的佼佼者,科拓通讯市占率排名第二,曾受腾讯系等多轮投资青睐。在A股科创板IPO受挫三年后,公司转战港股。

IPO前,科拓通讯展现盈利高增长潜力。招股书显示,2022-2024年,公司营收分别为6.49亿元、7.38亿元和7.99亿元,归母净利润分别为0.22亿元、0.92亿元和0.9亿元。尽管2024年略有下滑,但整体成长性显著。

科拓通讯曾两次冲击A股创业板IPO未果,2022年终止运作超过5年的创业板IPO计划。此后,公司营收和净利润虽有所增长,但增速已大幅放缓。面对港股市场,公司能否获得高溢价尚存不确定性。

创业板IPO被否,腾讯系等面临退出难题

科拓通讯成立于2006年,IPO之路曲折。公司分别于2017年、2021年提交创业板上市申请,但均遭否决。上市委认为公司部分业务原始单据不完整,固定资产折旧政策不谨慎,合同管理不规范,不符合创业板相关规定。

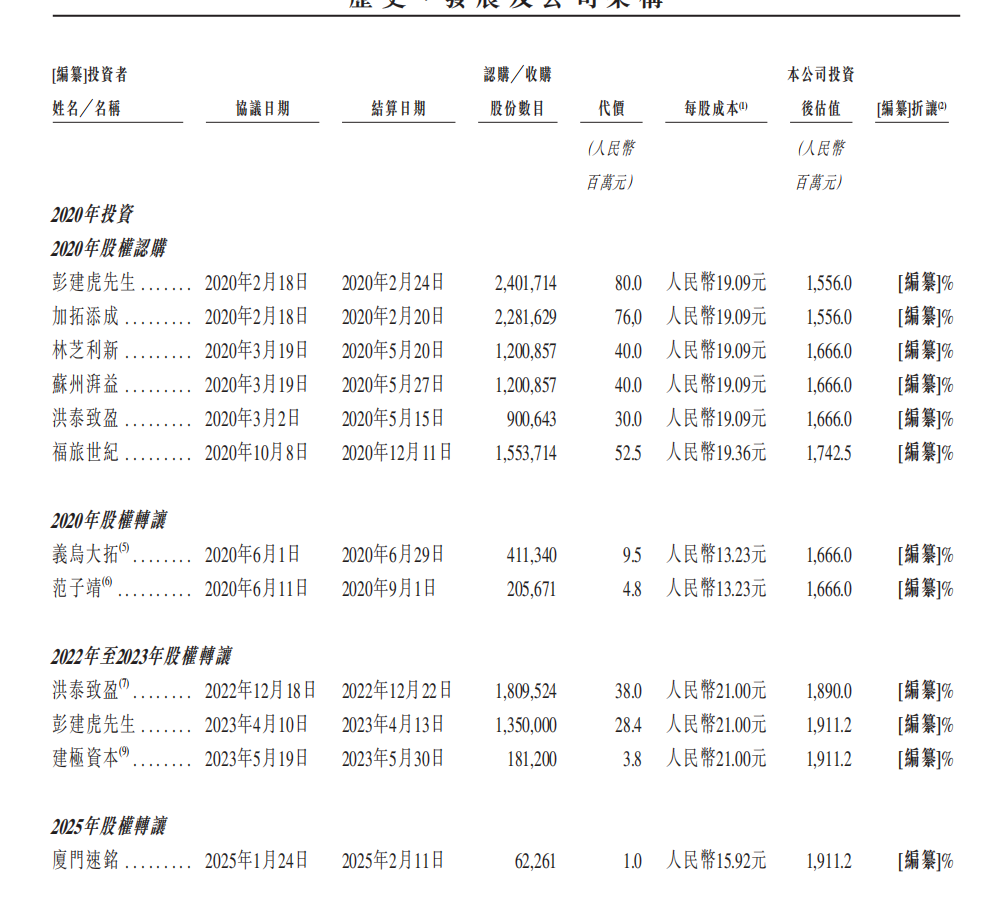

转战港股或为高价入股机构和个人提供退出机会。招股书显示,科拓通讯历年融资超过5.4亿元,投后估值最高达17.43亿元。其中,腾讯系通过林芝利新和苏州湃益共持有8.46%股份,为第一大外部股东。

尽管科拓通讯吸引了马化腾、俞敏洪等知名投资者,但IPO被否后,公司估值面临压力。即便港股上市成功,能否维系高市值将成疑问。

成长性存疑

科拓通讯近年来成长性不佳。以2022年为起点,公司营收增长近30%,但净利润增长放缓。与2021年相比,公司2024年营收和净利润均无明显提升。

行业方面,智慧停车空间运营市场规模持续增长,但受房地产调整期影响,行业成长性受限。行业龙头捷顺科技营收和净利润增长缓慢,也反映了行业现状。

科拓通讯盈利增长主要依赖费用压缩。报告期内,公司销售、行政和研发支出增长缓慢,尤其是研发支出未随收入增长而增加,引发外界对其研发能力的质疑。

此外,公司贸易应收款及合约资产减值亏损与收入增长不匹配,也增加了经营风险。

(文章来源:财中社)

关键词:科拓通讯、港股IPO、腾讯系投资、成长性存疑

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。