广东建科创业板IPO提交注册,业绩下滑困局待破

AI导读:

广东建科正式在深交所创业板提交注册,IPO进程取得重要进展。但公司面临业绩下滑、分红占比过高等问题,困局待破。未来能否成功上市,备受关注。

6月3日,广东省建筑科学研究院集团股份有限公司(下称“广东建科”)正式在深交所创业板提交注册,标志着其IPO进程取得了重要进展。

此前,广东建科经历了漫长的等待。自2023年8月17日过会后,这家国资背景的检测机构在注册环节停滞了20多个月。同期过会且停滞在注册环节的企业如华电新能源集团股份有限公司、江西艾芬达暖通科技股份有限公司等已相继获批,广东建科也于近期提交注册。

IPO之路漫长坎坷

广东建科的IPO之路可谓一波三折。公司于2021年12月30日正式申报IPO,但随后因律师事务所和保荐人相继被立案调查,发行上市审核被中止和终止。直到2023年8月17日,公司才顺利过会,但IPO进程却陷入停滞。

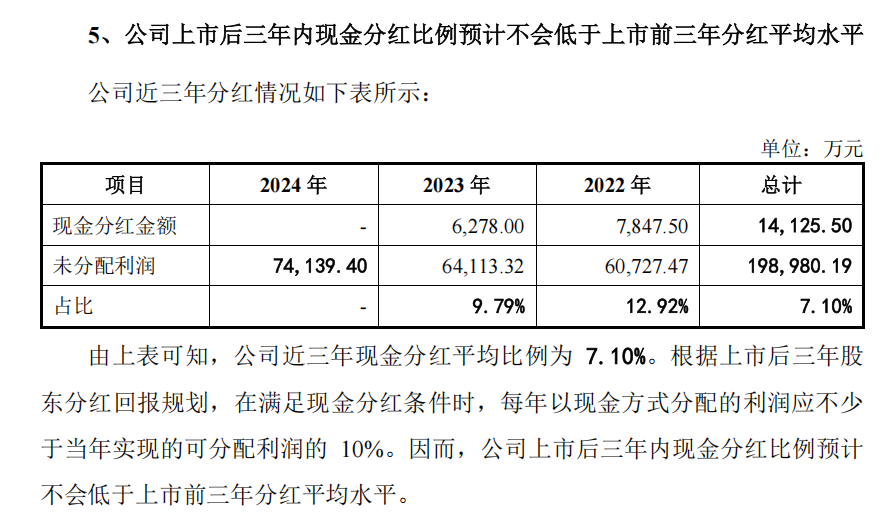

究其原因,广东建科的IPO困局与“清仓式分红”政策紧密相关。2023年底,监管层对“清仓式分红”的关注升级,广东建科因分红占比过高撞上了红线。2020-2022年报告期内,公司累计现金分红占同期扣非净利润的81.75%。

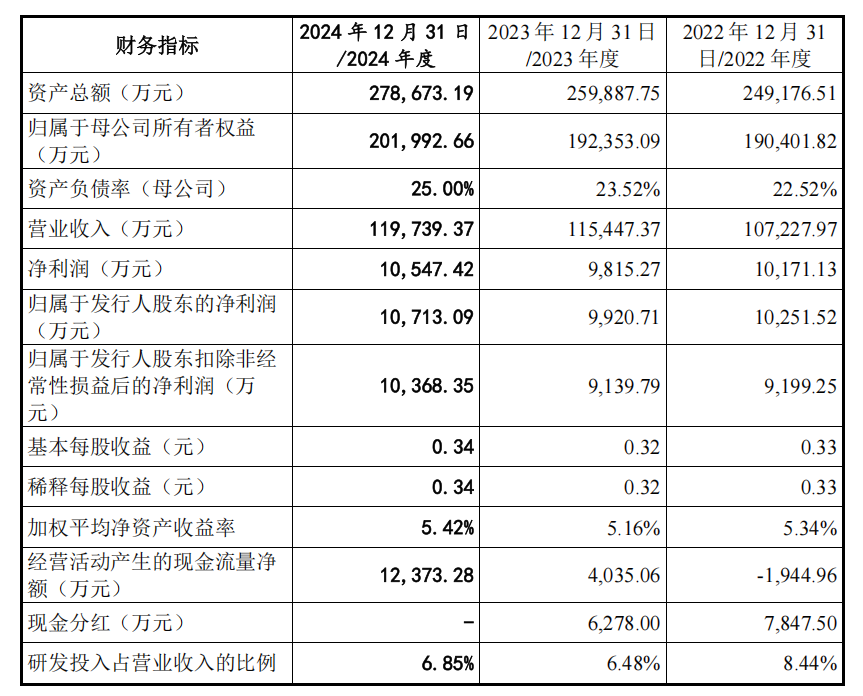

此外,公司业绩也面临下滑压力。受房地产行业下行影响,公司营收和净利润双双下跌。同时,公司还通过裁员降低成本,但营业总成本和管理费用仍居高不下。

业绩下滑、裁员求生

2019-2022年,公司营收从16.49亿元跌至10.72亿元,净利润由1.97亿元缩水至1.02亿元。为降低成本,公司员工总数从2020年末的2880人骤减至1521人。尽管2023-2024年公司营业总成本有所抬升,但管理费用仍维持在较高水平。

此外,公司营收区域分布集中,绝大部分收入依赖广东市场。省外检测机构大举入粤,其本土业务持续承压。

增速放缓、困局待破

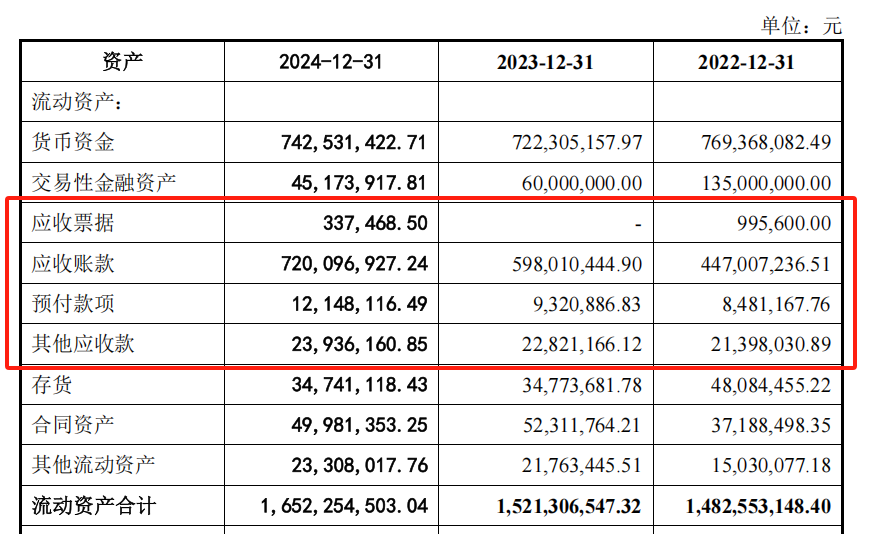

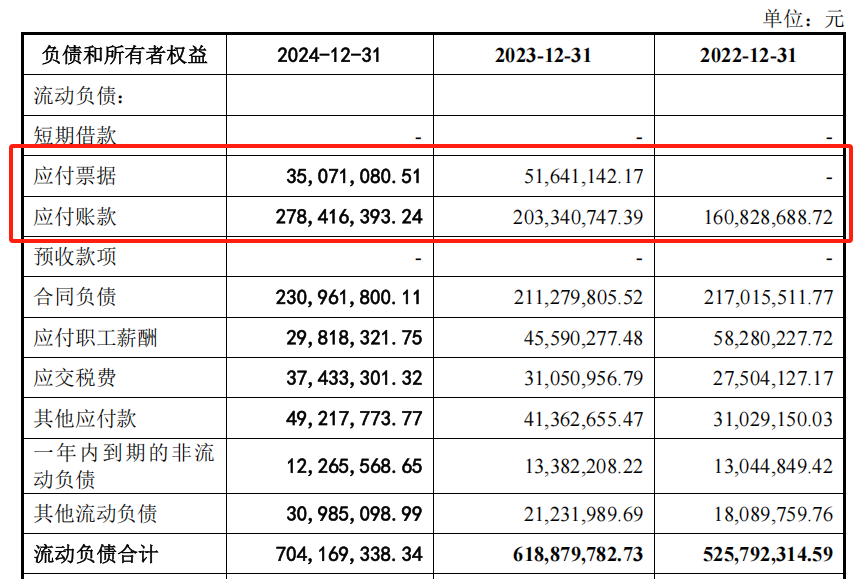

广东建科营收复合增长率和净利润复合增长率均呈现下滑趋势。公司应收账款增速持续高于营收增速,导致应收账款与营收比值不断攀升,同时应收账款周转率显著低于行业均值。存货周转率虽然有所提升,但经营现金流状况仍需改善。

为改善经营质量,广东建科尝试以技术牌破局,但专利含金量存疑。研发与业务转化脱节明显,数字化转型尚未形成规模产出。

随着近期多家“IPO钉子户”相继获批,广东建科此次提交注册也备受关注。其更新的招股书显示,2025年第一季度公司业绩略有增长,但对全年业绩持乐观态度。广东建科能否成功注册上市,预计不久的将来就会揭晓。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。