创业板IPO麦田能源:小股东反对上市背后的估值博弈

AI导读:

财联社报道,国泰海通证券保荐的创业板IPO麦田能源遭5家小股东反对上市,这些股东均隶属朝希资本旗下。分析指出,估值预期与现实的落差或是其投否决票的直接原因,而同一私募旗下机构态度迥异,也源于不同时间节点的估值差异。

财联社8月14日讯(记者赵昕睿)企业遭小股东反对上市少见,近期国泰海通证券保荐的创业板IPO麦田能源,在股东表决环节出现此情形。

反对公司上市的5家股东均为持股5%以下,合计持有公司817.4733万股,占本次发行前股本的2.27%。这5家私募基金均隶属于朝希资本旗下,而该机构旗下另外两家私募基金却明确表态支持上市,这种“同门相左”的态度在业内极为罕见。

公开信息显示,朝希资本聚焦新能源与电子半导体领域产业投资,麦田能源是一家以电力电子技术为核心的新能源电力设备企业。股东否决上市议案情况罕见,核心在于上市对绝大多数股东而言是“利远大于弊”的选择,但反常现象背后,往往隐藏着更深层的利益博弈或战略分歧。

SEO关键词植入:创业板IPO从持股比例对上市进程的影响来看,中小股东的反对通常难以撼动全局。以麦田能源为例,投反对票的5家占比为15.63%,但2.27%的合计持股比例,对上市进程的实质影响相对有限。

相比之下,大股东左右全局的可能性则更大。不过这样的案例同样少见,2022年申报创业板的合诚技术,曾出现第五大股东罗安东反对公司上市的情况,但因仅持有7.41%股份,最终也未能阻止公司推进上市申报。

需关注的是,无论股东持股多少,上市议案引发的异议都可能触发监管重点关注。对于麦田能源而言,这5家关联PE的否决原因是否会被监管层追问,将是后续一大看点。

5位股东为何反对上市?

要探寻这5家异议股东集体否决的缘由,麦田能源上市前的融资历程与估值变化或许是解开谜题的关键。

时间回溯至2023年4月,公司在年初完成股份制改造后,便在这一阶段开始了报告期内的第三轮增资。彼时,13名投资人以234.31元/股的价格参与认购,这其中就包括投出否决票的5家机构,5家机构合计投入3.41亿元,认购145.54万元新增注册资本,对应持股比例为2.29%。以此推算,彼时麦田能源的估值约为148.89亿元。

但从此次IPO计划来看,麦田能源上市后估值约为66.44亿元,较5家机构投资时的148.89亿元预期估值,下滑幅度高达55.4%。这意味着,若按此估值上市,5家机构将面临大幅账面亏损。

SEO关键词植入:IPO估值即便发行规模缩减至4000万股,公司上市后估值约为149.49亿元,与机构投资时的预期估值148.89亿元相比,利润空间也已微乎其微。若再扣除投资过程中的隐性成本及股份稀释等因素,实际收益可能趋近于零,基本处于盈亏平衡线边缘。

显然,无论最终发行数量如何,这5家机构都难以通过上市获得理想收益。这种估值预期与现实的巨大落差,极有可能就是其投出否决票的直接导火索。

异议股东关联基金却支持公司上市

同为朝希私募旗下的关联机构,为何另外两家却对上市投出赞成票?若从估值维度深挖,答案也逐渐清晰。

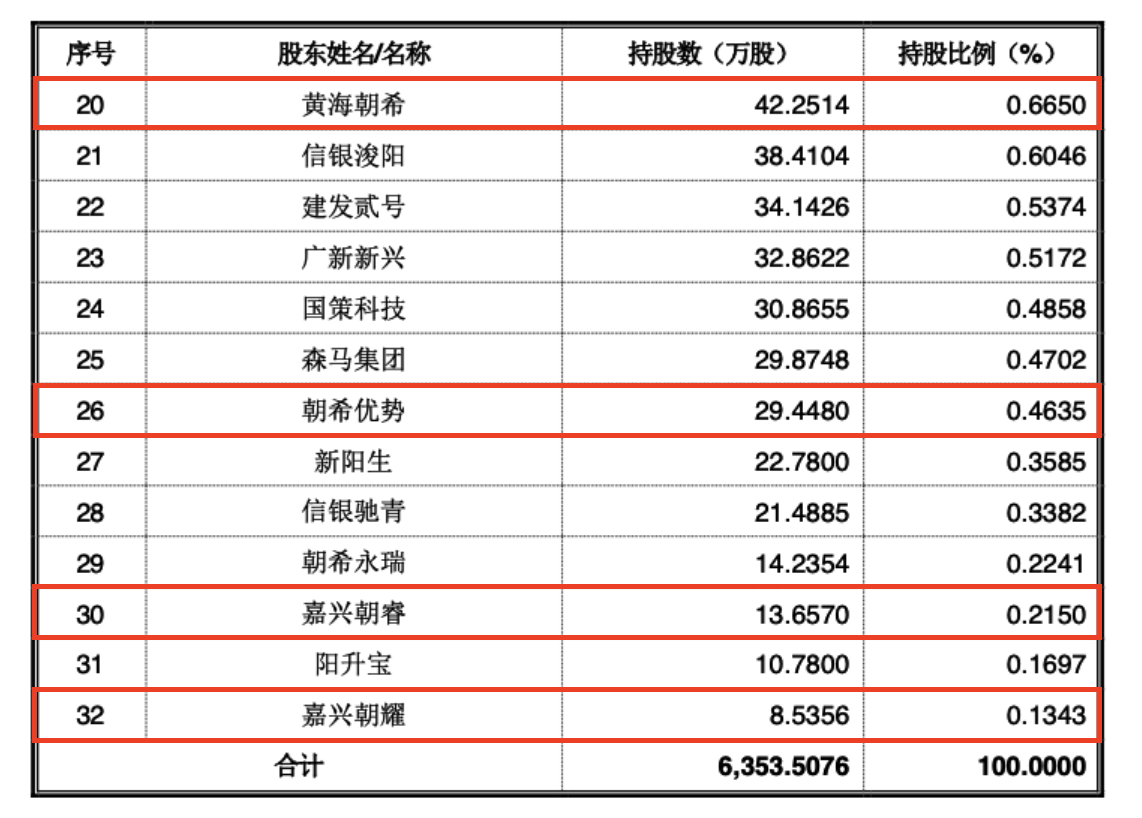

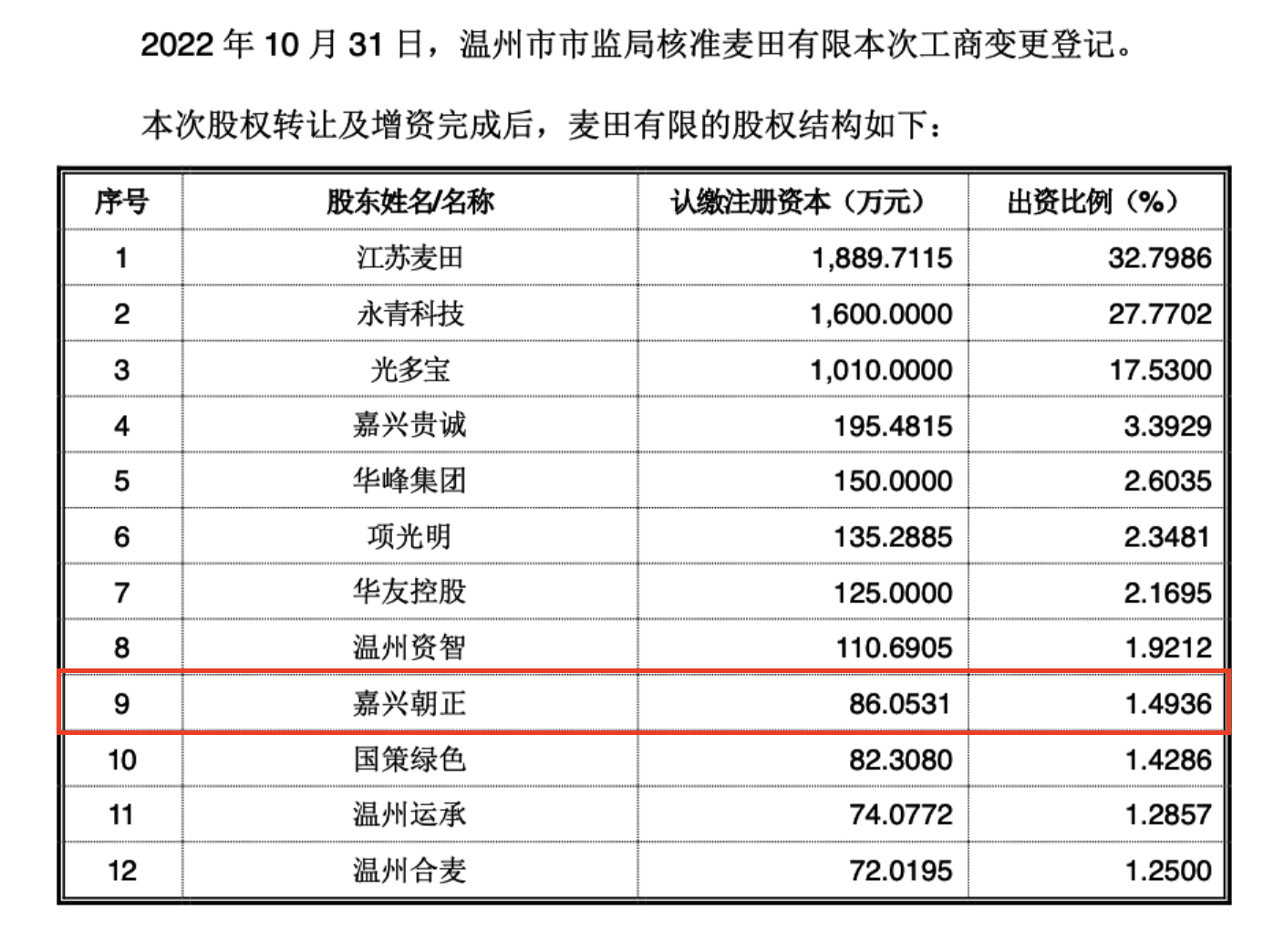

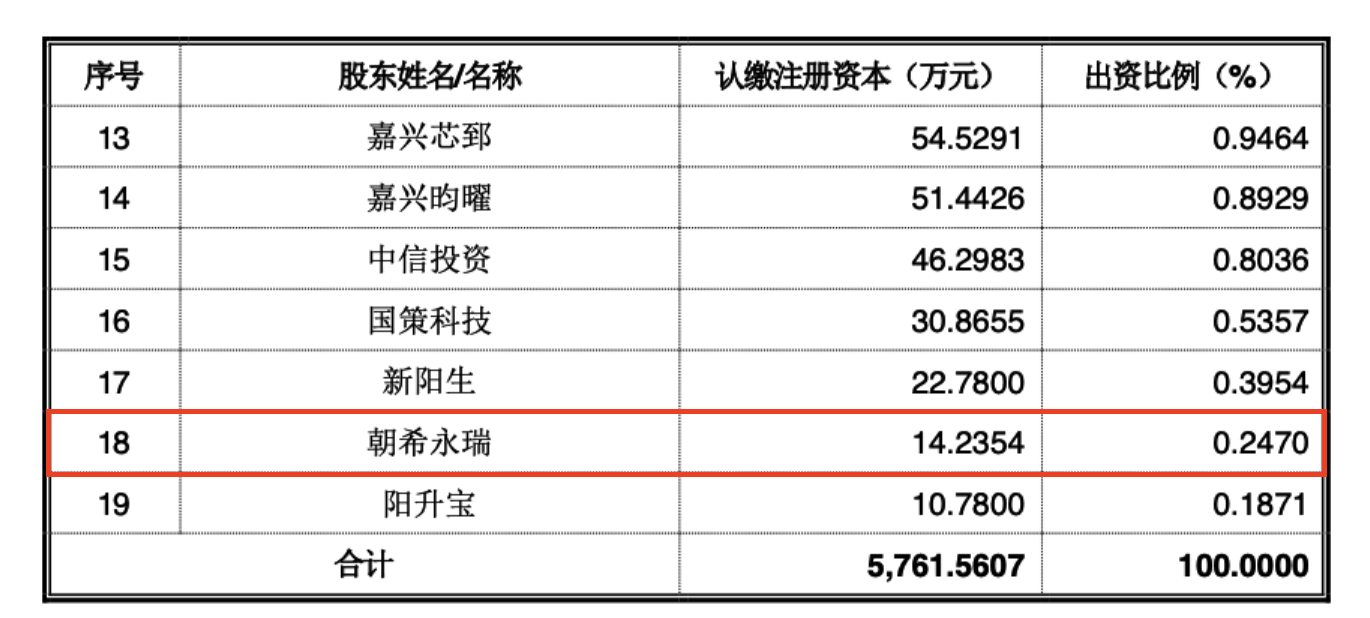

时间线回溯至2022年10月,2家机构嘉兴朝正与朝希永瑞率先通过股权转让入场,上述股权转让与增资完成后,麦田能源注册资本增至5761.56万元,对应入股价格为97.1958元/股。以此推算,彼时公司估值约为56亿元。

对照本次IPO计划,无论最终发行9000万股还是4000万股,较两家机构入股时的56亿元估值均有明显上浮,其可享有的利润空间远高于前述5家异议股东。由此可见,不同时间节点的估值差异,以及由此带来的投资回报预期分化,或许正是同一私募旗下各机构态度迥异的核心症结。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。