贝特利IPO获受理,光伏技术迭代或冲击银粉业务

AI导读:

深交所官网显示,贝特利IPO申请获受理。公司主营电子材料和化工新材料,受光伏电池技术更迭红利影响,业绩翻番。但光伏行业探索少银、去银技术,贝特利银粉业务或面临冲击,2024年营收增速已放缓。

深交所官网显示,苏州市贝特利高分子材料股份有限公司(下称“贝特利”)的IPO申请已于2025年6月获受理,7月6日审核状态变更为“已问询”。贝特利主营电子材料和化工新材料,产品涵盖导电材料、有机硅材料和涂层材料三大板块。此次IPO拟募资7.93亿元,用于多个项目及补充流动资金。

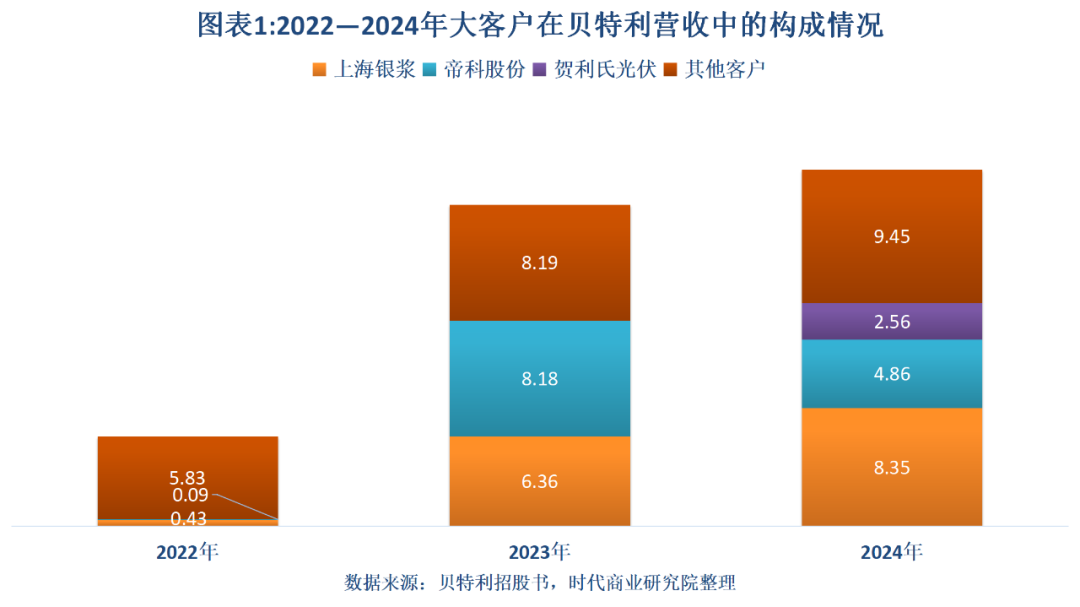

2022—2024年,受光伏电池技术更迭红利影响,贝特利大客户加大采购,业绩翻番。然而,贝特利已布局下游导电银浆,与大客户或存在业务竞争。光伏电池行业探索少银、去银技术,贝特利第一大主营产品银粉或面临技术迭代压力,2024年营收增速放缓。

7月18日,就公司产品结构等问题,时代商业研究院向贝特利询问,贝特利表示具体参考招股书。招股书显示,贝特利成立于2008年,最初依靠硅胶按键涂层材料起家,后进入导电材料领域。报告期内,贝特利业绩高速增长,营收和净利润年复合增长率分别高达99.25%、142.87%,主要得益于大客户对银粉采购的激增。

除了原有大客户,2024年贺利氏光伏也成为贝特利前五大客户。值得注意的是,由于贝特利布局银粉下游导电浆料领域,与大客户可能存在业务竞争。报告期内,贝特利产品结构大幅调整,导电材料成为第一大收入来源,其中银粉收入占比大幅上升,成为业绩增长的主要驱动力。

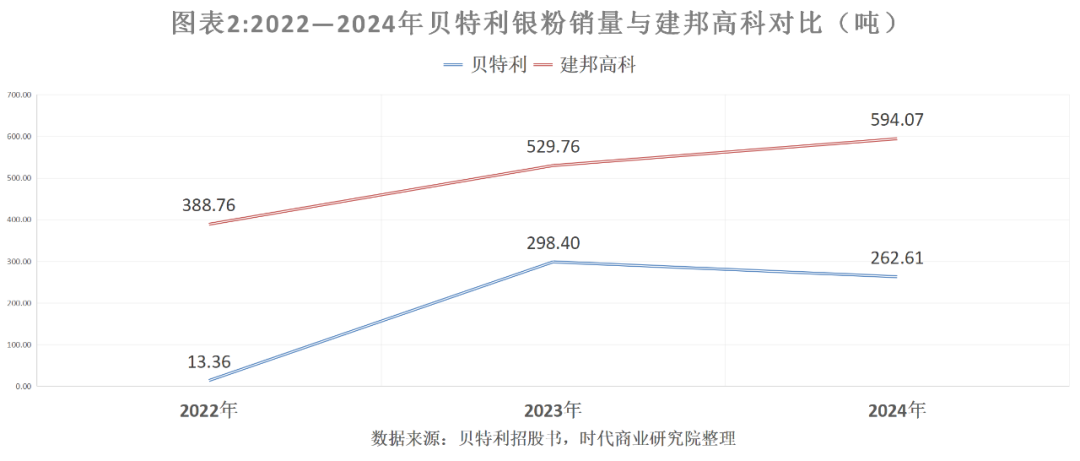

然而,光伏电池行业技术迭代带来巨大需求的同时,银作为光伏行业最大的非硅成本,早已成为降本重点领域。铜电镀工艺有望助力光伏电池实现完全无银化,可能对银粉需求带来冲击。2024年,贝特利银粉销量同比已下滑,业绩增速也大幅放缓。

招股书显示,报告期各期,贝特利导电浆料的收入分别为1.09亿元、1.25亿元、1.94亿元。在HJT浆料领域,贝特利还将帝科股份列为同行可比公司。报告期各期,贝特利银粉销量同比增速分别为2133.53%、-11.99%,相比之下,同行可比公司建邦高科有限公司的银粉销量呈持续增长趋势。

2023—2024年,贝特利营收同比增速分别为257.89%、10.94%,净利润同比增速分别为418.01%、13.87%,2024年业绩增速有放缓迹象。(全文精简处理,保留关键信息)

(文章来源:时代周报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。