育儿产品公司招股,新股焦点引关注

AI导读:

9月15日至18日,一专注于设计销售育儿产品的中国公司招股,拟全球发售1098.09万股。其品牌BeBeBus在中高端市场排名第二,公司建立有效增长模式,已与基石投资者订立协议,所得款项将用于多方面发展。

不同集团于9月15日至9月18日招股,该公司拟全球发售1098.09万股,其中香港发售占10%,国际发售占90%,另有15%超额配股权,每股发售价62.01-71.20港元。每手100股,预期股份将于9月23日上午九时正在联交所开始买卖,此为新股焦点事件。

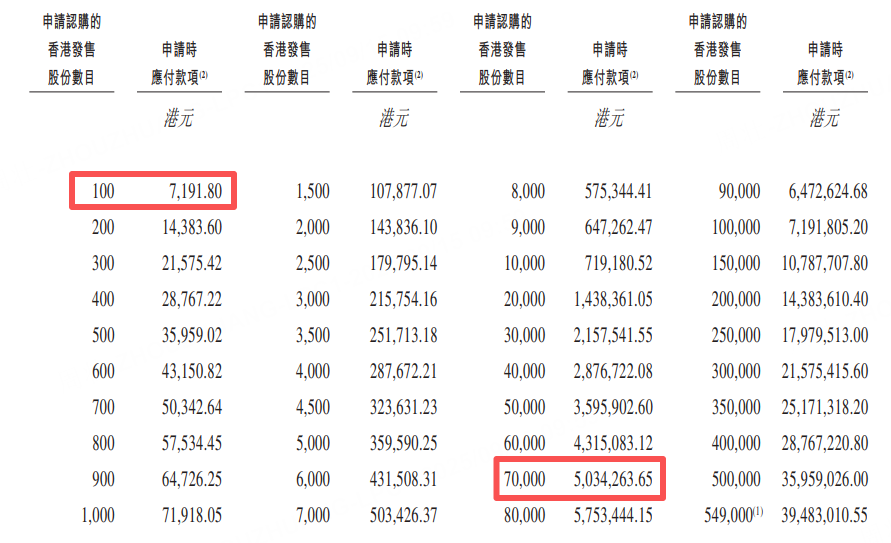

申购阶梯方面,每手100股,入场费7191.8港元。乙组门槛为7万股,申购所需资金约503.43万港元。

公司是一家专注于设计并销售育儿产品的中国公司,其首个品牌BeBeBus创立于2019年,专注于服务中高端消费者,已成长为中国育儿产品市场的知名品牌。创立仅5年,BeBeBus便在中高端育儿产品市场中取得了强势的市场地位。2024年,中高端育儿产品市场占整个育儿产品市场的份额为23.6%。根据弗若斯特沙利文的资料,按GMV计,2024年,在中国中高端育儿产品市场中,BeBeBus在中国育儿产品品牌中排名第二,拥有4.2%的市场份额,凸显了公司在市场的稳固地位及强劲表现,是新股焦点中的亮点。

公司已经建立一套行之有效的增长模式,即首先进入婴儿推车、儿童安全座椅、婴儿床及餐椅等产品复杂、需求强劲和高客单价的育儿产品市场。该策略使公司的卓越产品及高端品牌形象迅速获得目标用户的认可,为向更广泛的产品类别拓展奠定基础。通过推出更多满足各种育儿需求的产品类型,公司不仅实现了收入来源的多样化,还进一步增强了公司的品牌实力。公司坚信,公司成熟的增长模式为公司未来的持续成功奠定了坚实基础,使公司能够在不断变化的市场中适应并蓬勃发展,是新股市场值得关注的对象。

公司已与基石投资者订立基石投资协议,基石投资者已同意在若干条件的规限下按发售价认购或促使其指定实体认购总金额1500万美元可购买的发售股份数目。假设发售价为66.60港元(即本招股章程所载指示性发售价范围的中位数),基石投资者将予认购的发售股份总数为175.62万股发售股份。基石投资者包括Cithara Global Multi-Strategy SPC – Bosideng Industry Investment Fund SP(“信庭基金”)、上海通怡及华泰资本投资(就通怡场外掉期而言)、Great Praise Investment SPC–Selected AI Fund SP(“Great Praise”)。

假设发售价为每股股份66.60港元(即每股股份62.01港元至71.20港元的指示性发售价范围的中位数),公司估计,经扣除公司就全球发售应付的估计包销佣金、费用和开支后,并假设超额配股权未获行使,公司将自全球发售收取所得款项净额约6.62亿港元。所得款项净额的约25.7%预计将用于提升公司的生产能力。所得款项净额的约16.6%预计将用于扩大公司于北美、欧洲及东南亚等海外市场的影响力。所得款项净额的约34.1%将用于公司的品牌活动及公司销售网络的扩大。所得款项净额的约13.6%预计将用于研发新品,目标是扩大公司产品组合的广度及深度。所得款项净额的约10%预计将用作营运资金和一般企业用途。

(文章来源:哈富证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。