通宝光电IPO过会:营收增长背后的客户依赖与信披风险

AI导读:

通宝光电IPO项目获北交所通过,历经多次闯关终获进展。公司营收稳步增长,但存在对大客户上汽通用五菱的严重依赖,且股权高度集中,实控人家族控股超七成。此外,公司曾因财报信息披露不准确被江苏证监局采取警示函及监管谈话措施,信息披露问题需持续关注。

常州通宝光电股份有限公司(下称“通宝光电”)IPO项目于2025年11月13日接受北交所上市委的审议,最终获得通过,标志着其资本市场进程迈出关键一步。作为新股焦点,此次过会引发市场广泛关注。

该公司的资本市场之路屡经波折:2017年冲刺创业板,2018年上会前夜撤回;2024年申报北交所仅一周即撤材料。此次已是其第三次闯关,过会后,下一步,通宝光电IPO项目还需提交证监会注册,等待注册结果。

针对此次闯关,《华夏时报》记者11月7日、11日两次向通宝光电发送采访函,11月8日,记者致电通宝光电提醒其查收采访函,对方表示会查收,截至发稿记者未收到回复。

营业收入稳步增长

通宝光电的前身可追溯至1991年11月18日成立的武进县百丈电子仪表厂,经过十余年的经营积累,于2004年7月8日改制为有限责任公司(通宝有限)。为适应更高的发展需求,通宝有限在2015年3月2日完成了股份制改造,正式整体变更为股份有限公司,即如今的通宝光电。改制完成后,公司迅速对接资本市场,于2015年7月30日成功在全国中小企业股份转让系统(下称“新三板”)挂牌并公开转让。凭借持续稳健的表现,通宝光电自2020年5月25日起调整至创新层,标志着其进入了新的发展阶段。

截至报告期末,该公司共获得79项专利——其中发明专利18项,牵头起草了行业标准《汽车用发光二极管(LED)及模组》(QC/T1038-2016),被认定为国家级“专精特新”小巨人企业。

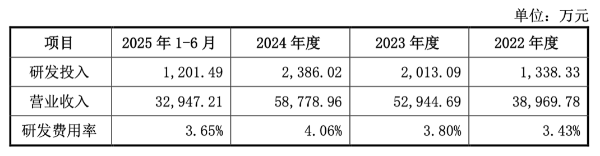

通宝光电在报告期内持续保持对研发的投入。从2022年至2024年,公司的研发投入金额由1,338.33万元逐步增长至2,386.02万元,随后在2025年1—6月达到1,201.49万元。与此同时,公司的营业收入也呈现稳步增长态势,从2022年的38,969.78万元攀升至2024年的58,778.96万元,研发投入与营收双增长凸显企业竞争力。

对大客户依赖严重

然而,通宝光电对大客户上汽通用五菱的依赖严重。数据显示,报告期内(2022年、2023年、2024年和2025年1—6月,下同),通宝光电对前五大客户的销售收入占营业收入的比例分别为94.65%、98.42%、96.57%和99.11%。其中,第一大客户上汽通用五菱占比分别为66.83%、63.99%、83.35%和93.45%。客户集中度相对较高,且依赖程度逐年递增。“如果单一客户自身出现经营问题,可能会像多米诺骨牌一样对依赖它的公司造成毁灭性打击。”知名财税审专家刘志耕对《华夏时报》记者表示。据悉,在汽车供应链中,车企通常每年都会与下游供应商议价,要求供应商降价,称为“年降”。在这一背景下,通宝光电对五菱的重度依赖,可能会导致公司在议价过程中处于被动地位,从而被挤压利润空间。招股书称,目前,公司与上汽通用五菱的合作领域仍在进一步拓展,公司客户集中度较高的现状还将在未来一段时间内持续。这也意味着,一旦五菱调整生产或车型销量不及预期,通宝光电可能面临存货跌价与应收账款回收的双重压力。

报告期各期末,公司存货账面价值分别为17,817.93万元、14,653.97万元、12,835.02万元和11,565.58万元,占流动资产的比例分别为36.13%、25.12%、19.66%和16.79%。公司存货账面价值高企,不仅占用现金流,还可能导致“客户订单变动—存货减值—毛利率下滑”的连锁反应。报告期各期末,公司应收账款账面价值分别为11,357.92万元、18,433.86万元、18,211.27万元和13,142.53万元,占流动资产的比例分别为23.03%、31.60%、27.90%和19.08%,金额及占比较高。这不仅可能会占用大量营运资金影响资金周转效率,还可能因回收不确定性增加坏账风险,进一步加剧公司现金流压力。客户依赖与资金压力成为企业发展的潜在风险。

家族控股与信披问询

通宝光电的股权高度集中,实控人刘国学、陶建芳夫妇及其子刘威合计持有公司78.75%的股份,并分任董事长、董事、总经理等核心职务。这种家族绝对控股模式虽提升决策效率,但可能引发对“实际控制人不当控制”的担忧。

此外,该公司曾因2021年至2023年财报信息披露不准确,被江苏证监局采取警示函及监管谈话措施。具体而言,2024年6月26日,江苏证监局针对该问题采取行政监管措施,向通宝光电出具《警示函》,同时对董事长刘国学、总经理刘威、财务负责人吴艳采取监管谈话措施,上述两项措施均已记入证券期货市场诚信档案。不过,此次警示函与监管谈话不属于行政处罚或公开谴责,不构成重大违法违规,也不会导致公司不符合北交所发行上市条件。此外,在第二轮审核问询中,北交所还指出其“问询回复与保荐机构底稿不一致”的问题,进一步凸显信披风险。信息披露问题需持续关注。

(文章来源:华夏时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。