美联储降息与中美缓和下的A股投资机遇解析

AI导读:

本文解析美联储降息与中美关系缓和对A股中期走势的影响,指出尽管短期市场震荡,但中期趋势未逆转。全球资产分化下,A股科技板块龙头估值获提升空间,结构性配置建议关注科技创新、内需与中美缓和受益方向。

报告摘要:美联储降息与中美缓和下的A股投资机遇

一、A股震荡格局解析:美联储降息与券商板块双重影响

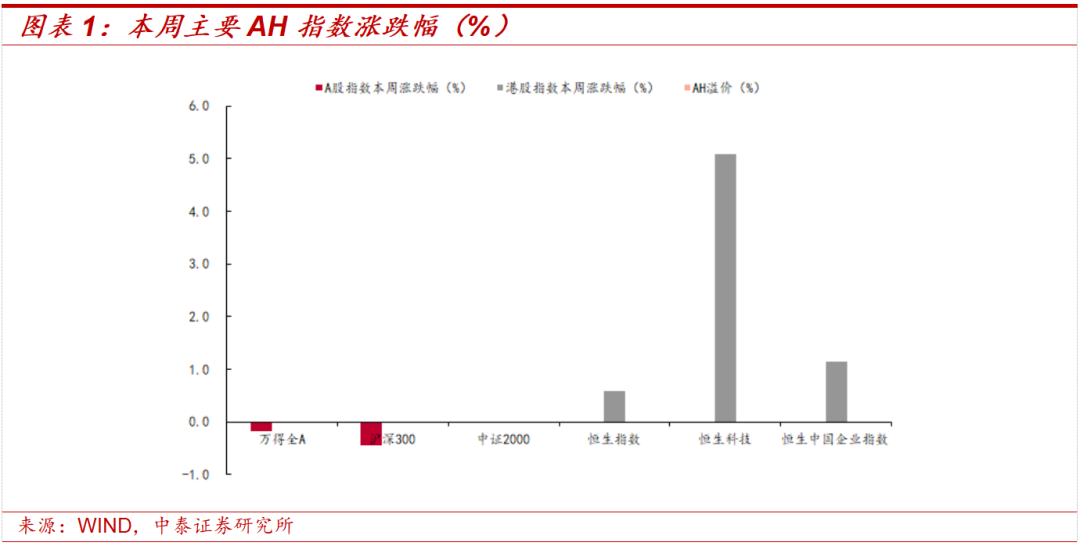

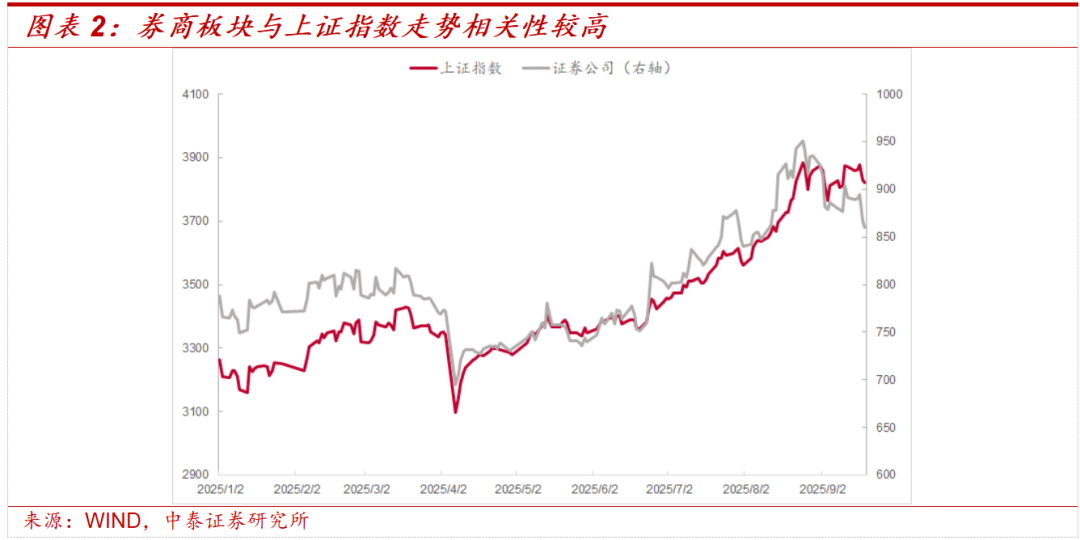

本周A股整体维持震荡格局,主要由两方面因素共同作用。美联储降息作为重要外部变量,9月18日宣布降息25个基点,符合市场预期但未超预期,引发投资者情绪回落,风险偏好短期降温。同时,券商板块表现偏弱,证券公司指数本周下跌3.55%,拖累指数走势。历史数据显示,券商股通常作为行情启动的“信号板块”,其低迷走势被部分资金视为市场降温信号。尽管短期市场仍处于震荡调整阶段,但中期趋势仍未逆转。10月即将召开的四中全会将聚焦“十五五”规划,明确科技创新与新质生产力的战略地位,政策预期强化市场基本面修复预期。此外,本周中美在经贸及科技领域展现缓和迹象,9月19日晚中美元首通话进一步提振市场情绪,降低外部摩擦升级担忧,为高成长性行业带来边际利好,提升相关板块估值稳定性与资金关注度。

二、全球资产分化与A股中期动力

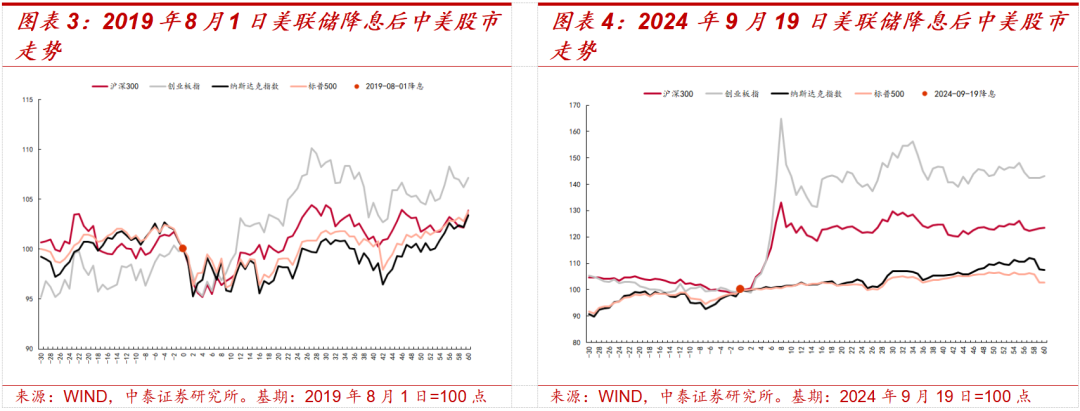

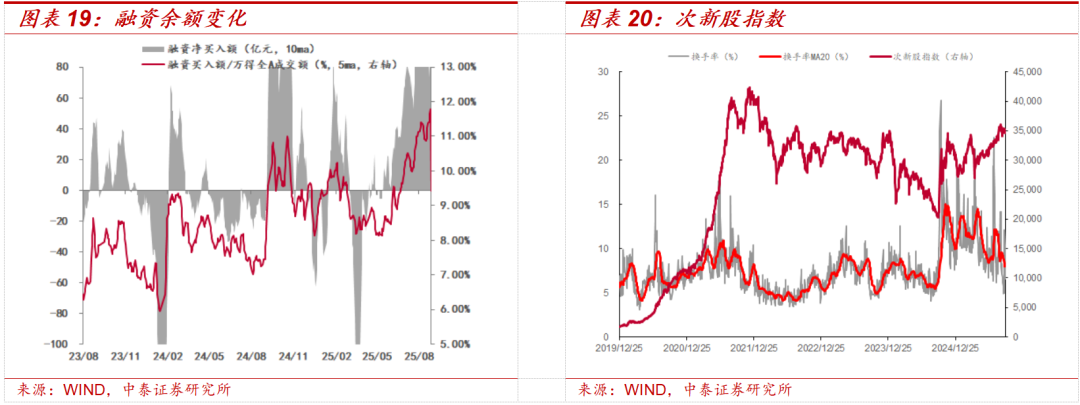

美联储降息对全球资产价格产生阶段性扰动,但中期或提振股市。全球大类资产呈现分化走势:美股在流动性改善预期下保持强势,AI与芯片巨头股价上涨,为A股科技板块龙头估值提升打开空间;人民币汇率在政策与资金面支持下保持合理区间震荡,海外资金配置国内资产吸引力增强。回顾2019年8月与2024年9月两次“预防式降息”,虽然市场短期波动,但中期表现显示宽松信号对中美股市形成积极提振。本周资金面保持宽松格局,市场流入动能延续。结构上,科创板高景气板块与沪深300指数ETF长线资金赎回态势延续,而中证500与创业板ETF转为净申购,红利指数ETF保持正申购,表明资金“高切低”轮动的同时,对A股中长期配置意愿未变。两融余额环比增长,杠杆资金使用更趋理性,股东净减持市值下降,产业资本流出压力减轻,市场供给压力缓解。

三、结构性配置建议:科技创新、内需与中美缓和受益方向

当前市场震荡为短期盘中调整,属于情绪性波动,无需过度担忧。结构性配置可关注三大方向:1)科技创新主线:消费电子、机器人、游戏等产业链细分方向,在政策支持与产业升级背景下具备中长期成长空间;2)内需与“反内卷”主题:创业板高景气行业及有色、建材等受益于基建与制造业修复的板块;3)中美关系缓和受益方向:恒生科技指数成份股、创新药龙头及券商板块,有望获得外部环境改善与制度预期推动下的资金增配。下周展望方面,需关注科技龙头中消费电子、机器人、游戏等有基本面支撑的细分板块,以及中美关系缓和带来的边际利好。

四、市场情绪与估值指标跟踪

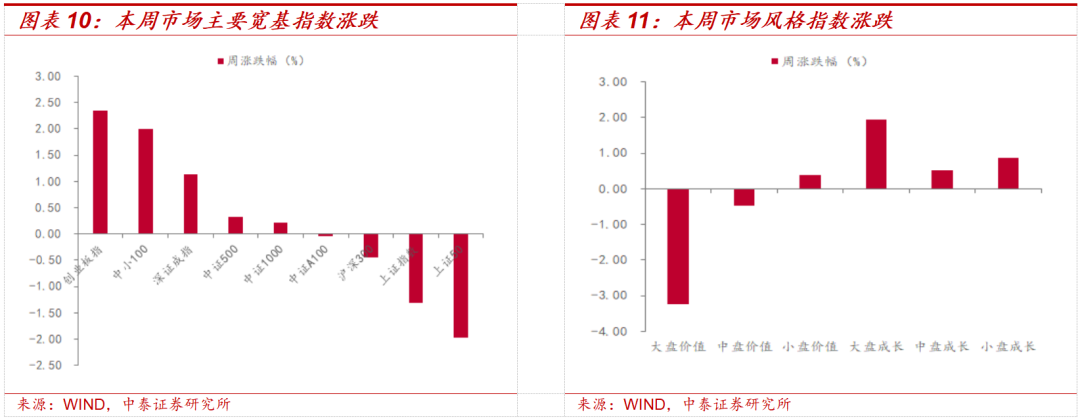

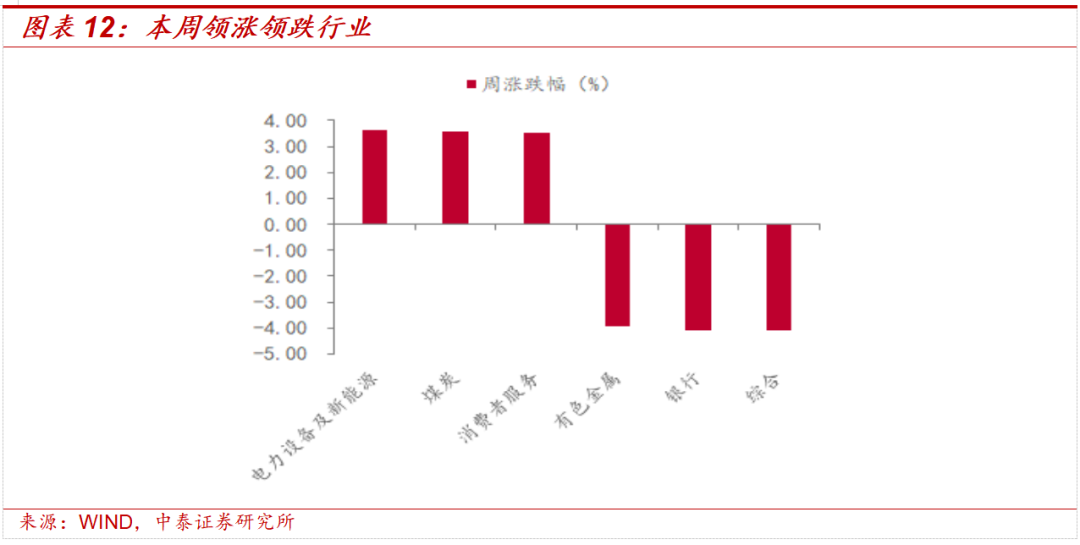

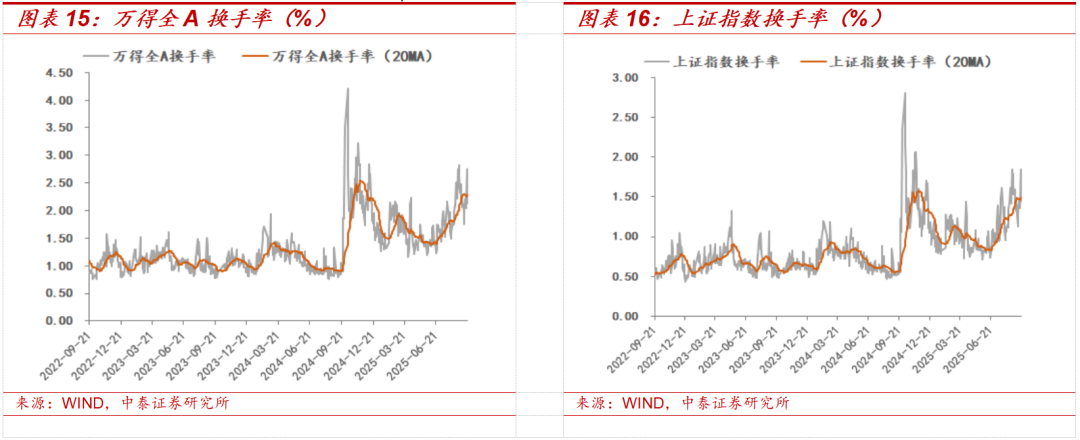

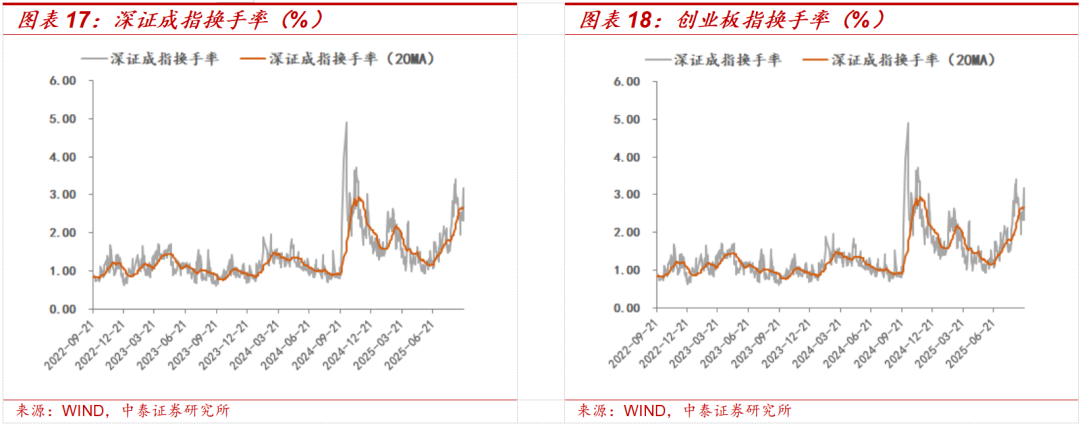

本周市场主要指数涨跌不一,创业板指上涨幅度较大,三大指数中上证指数下跌1.30%,深证成指和创业板指分别上涨1.14%和2.34%。大类行业方面,可选消费指数、信息技术指数和工业指数上涨明显,金融指数、日常消费指数跌幅较大。一级行业涨跌不一,电力设备及新能源、煤炭、消费者服务领涨市场。情绪指标显示,全A换手率较上周有所下降,5日平均换手率达2.26%,处于十年分位的97.8%;创业板指换手率有所下降,5日平均换手率为3.77%,处于历史分位的94.9%。估值指标方面,PB估值中煤炭、有色金属、机械等行业估值水平高于历史中位数;PE估值中化工、钢铁、电子等行业估值水平高于历史中位数。风险提示:全球流动性超预期收紧,市场博弈复杂性超预期,政策变化节奏复杂性超预期。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。