券商板块异动背后:多重因素共振,“牛市旗手”标签弱化

AI导读:

近期券商板块异动,背后可能是并购重组预期升温、业绩改善与估值修复、市场情绪与资金轮动等多重因素共振的结果。尽管券商曾被誉为“牛市旗手”,但随着业务结构调整,市场对券商板块的估值弹性有所下降,“牛市旗手”标签正在被弱化。

小编身边有不少老股民对券商板块情有独钟,因为早年的券商行情早已在他们的记忆中留下了深刻的印记。尽管近年来券商板块的走势不复当年之勇,但每次异动仍会勾起投资者的无限遐想。

今天,小编就来和大家深入聊聊券商板块背后的那些逻辑。

近期券商板块为何异动?

近期,券商板块出现异动,背后可能是多重因素共振的结果。首先是并购重组预期升温,2月26日中央汇金系券商整合传闻成为短期行情的核心驱动,尽管相关公司已澄清,但政策导向下的整合逻辑可能进一步被强化。其次是业绩改善与估值修复,数据显示,2024年近九成券商实现净利润正增长,同时随着2025年2月市场活跃度提升,经纪、自营业务收入可能会随之上升,进而有望带动券商板块估值的提升。另外,市场情绪与资金轮动也是券商板块异动的原因之一,券商作为投资者心目当中的“牛市旗手”,在市场成交活跃的背景下,当板块中的部分上市公司股价出现异动,容易引起市场跟风效应,进而带动板块整体出现波动。

“牛市旗手”标签从何而来?

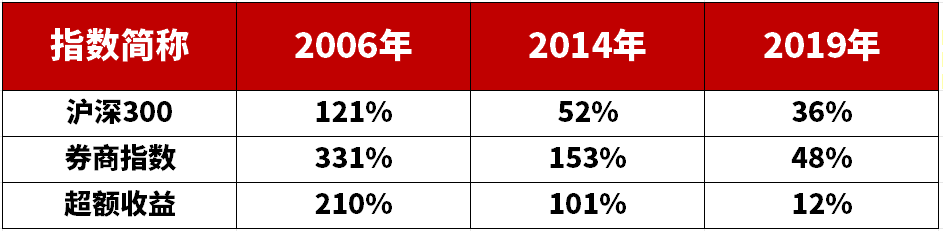

券商板块之所以被称为“牛市旗手”,源于券商业务与资本市场周期的高度联动。券商业绩与市场活跃度关系密切,券商的核心业务(经纪、投行、自营、资管)均直接受益于牛市环境。当市场成交趋于活跃,券商的佣金收入往往会因此而增加。此外,券商板块在牛市初期往往率先启动,形成“上涨—资金流入—情绪强化”的正反馈循环。券商属于强周期行业,在熊市里市场成交低迷,券商业绩往往会比较差,估值也会比较低,而当市场全面回暖,业绩和估值往往会有较大的提升。

数据来源:Wind,统计区间2006.01.01~2006.12.31、2014.01.01~2014.12.31、2019.01.01~2019.12.31,沪深300指数代码为000300.SH,券商指数代码为886054.WI,指数过往涨跌不预示未来表现,市场有风险,投资须谨慎。

经过多年的发展,券商行业的业务结构已发生深刻变革。数据显示,2011年经纪业务收入在券商行业总收入中的占比高达68%,而到了2024年,这一比例已降至约20%。随着业务结构的调整,券商业绩的弹性较以往有所降低,市场对券商板块的估值弹性也有所下降,“牛市旗手”标签或许正在被市场慢慢弱化。

作为普通投资者,我们很难预测市场的短期走势。因此,面对市场的短期波动,我们应保持平和的心态,理性看待估值的变化。目前,券商板块的估值处于历史相对低位,从长期视角来看,这或许是一个值得关注的机会。但在市场出现大幅波动时,要保持冷静与清醒,避免盲目跟风。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。