白酒股引领上证指数反弹,反转仍需时日

AI导读:

近日,上证指数收复3400点,白酒股发挥重要作用。但判断白酒行业反转的依据不足,多数品牌销售压力仍大,茅台提价逻辑不通畅。当前白酒行业呈现弱修复状态,重新划分存量市场份额。

在近日上证指数收复3400点的反弹中,白酒股发挥了重要作用,茅台、五粮液等权重股一度放量大涨。经历了四年调整期的白酒股,是否即将迎来反转?

板块趋势的反转,一般需要行业景气度反转的配合。判断一个行业景气度是否确定性反转,狼叔总结了八个字的标准——淡季不淡,量价齐升。行业反转必然出现非常旺盛的需求,即使往年销售不佳的时间段也能大卖,且产品价格同步上涨。只有这样,企业盈利才能摆脱过去的困境,实现爆发性增长。

目前,白酒行业只能看到较为确定的修复,但判断反转的依据仍显不足。

1

多数白酒品牌销售压力仍大

从价格来看,根据Wind截至2025年3月3日的数据,超高端白酒——原箱飞天茅台和散瓶飞天茅台批价分别约为2230元、2200元,周环比小幅下降。高端白酒——普五、国窖1573批价分别约为950元、870元,周环比基本持平。主要次高端白酒——梦之蓝M6+、青花30等周环比小幅上涨或持平。

白酒厂商春节后普遍开始主动控货保价,但超高端和高端产品涨价力度有限,这将限制次高端产品的提价空间。

再看销售量,以阿里电商平台数据为参考。2025年2月,贵州茅台销售额6.1亿元,同比增486.8%,销量同比增179.7%,均价同比增109.8%;五粮液销售额2.2亿元,同比增50.0%,销量同比降27.1%,均价同比增105.8%;山西汾酒销售额达0.4亿元,同比降23.4%,销量同比降36.9%,均价同比增21.4%。

只有贵州茅台实现了量价齐升,五粮液和汾酒的控货保价策略成效有限,品牌溢价能力不突出。

市场集中度的变化也反映出,不同等级品牌之间的差距正在拉大。2025年2月,贵州茅台、五粮液、山西汾酒的市占率分别为45.2%、16.4%、3.3%,环比分别增加30.9个百分点、下滑6.8个百分点、下滑2.6个百分点。

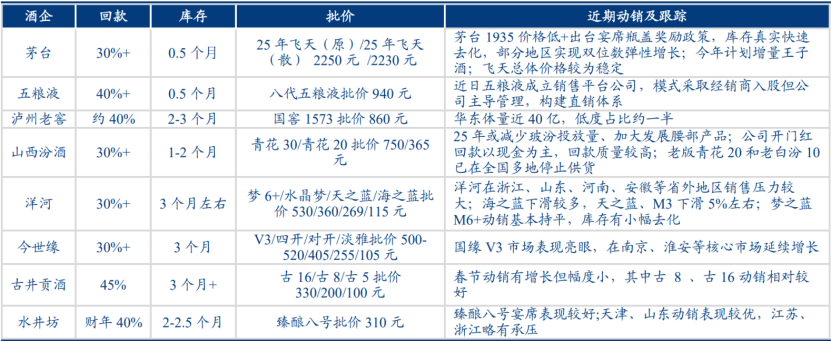

▲2月份华创证券白酒行业调研简表

狼叔获取了一份华创证券白酒行业的调研简表。该简表显示,除超高端、高端品牌较为乐观外,次高端白酒品牌面临明显的区域市场压力,且库存周期明显高于超高端和高端品牌。

总体来看,当前白酒行业呈现弱修复状态,更多依据品牌溢价能力重新划分存量市场份额,而非过去景气周期中各品牌在不同层级市场的快速成长。

2

茅台持续提价逻辑不通畅

参照以往白酒板块的行情特点,销售价格表现左右着市场估值,尤其是贵州茅台的价格变化,对行业预期的形成具有重要作用。

2011年至2015年,原箱飞天茅台批价从1875元下跌近1000元至820元,跌幅约为50%;在本轮调整周期中,原箱飞天茅台批价从2021年最高点3870元开始持续下跌,至2025年3月初为2230元,跌幅约为40%。

从跌幅来看,茅台销售价格基本已见底,但重返上升趋势难度较大。以往市场看好贵州茅台的逻辑,主要在于茅台酒具有社交和金融双重属性。前者与地产周期高度重合,后者类似经济高增长期热钱炒翡翠,流动性泛滥需要找到蓄水池。

这两个属性也表明,白酒是典型的顺周期行业,行业景气度趋势与宏观经济趋势同步。白酒股带领上证指数站上3400点,一定程度上反映了机构投资者对中国经济基本面的良好展望。然而,茅台售价要再次出现趋势性上涨,需要股市或楼市出现一轮具有显著盈利效应的上涨,同时资金流动性非常宽裕且游离于实体经济以外形成投机性资金。目前,这两大条件尚不具备,因此,当前应以反弹对待,慎言反转。

(文章来源:老狼财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。