银行股:由“丑小鸭”变“白天鹅”,股息率高成投资新宠

AI导读:

随着银行存款利率下调,股息率高的银行股成为投资者首选。据统计,过去三年银行股平均涨幅达50%。市盈率、市净率指标显示银行股估值较低,但PEG偏高。恒定股利法显示银行股理论价值高于股价,投资需关注业绩稳定性和分红持续性。

由“丑小鸭”变“白天鹅”

随着银行存款利率的持续下调,股息率较高的银行股已成为众多投资者的首选,有人甚至高呼“存银行不如买银行股”。

三年前,银行股还备受冷落,因盘子大、股性不活跃、缺乏成长性、受地产行业下行影响严重而被贴上负面标签。然而,三年后,银行股异军突起,成为股市中最盈利的板块,众多昔日明星股黯然失色。

据统计,过去三年(2022年6月6日至2025年6月5日),42只银行股平均涨幅达50%,其中6只股价翻倍,仅5只下跌。(见表1)

估值是否合理

经历三年上涨后,银行股的估值是否过高?是否仍具投资价值?我们可以通过市盈率(PE)、市净率(PB)和市盈率相对盈利增长比率(PEG)三个指标来分析。

市盈率方面,42只银行股过去12个月滚动市盈率(PE-TTM)平均值为6.4倍,远低于上证指数的14.6倍、深证成指的25.1倍及沪深300指数的12.5倍,显示银行股市盈率较低。(见表1)

市净率方面,仅招商银行市净率略高于1,为1.05倍,其余41只均低于1,安全边际较高。(见表1)

数据来源:Wind资讯

然而,以PEG指标衡量,银行股价格则不占优势。因近年收净息差降低和手续费收入减少,银行股业绩承压,净利润普遍零增长,部分甚至出现负增长,导致PEG偏高。

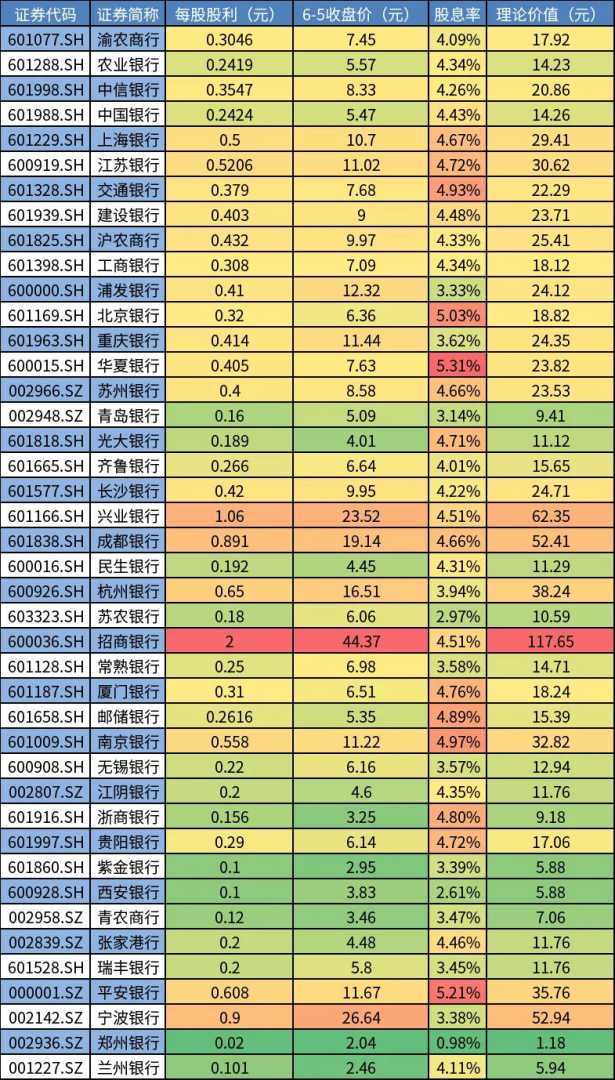

恒定股利法

对于银行股这类分红政策稳定的股票,恒定股利法尤为适用。

股票理论价值为未来年份股利贴现值总和,虽难以预测未来股利,但银行股利稳定,可近似认为未来股利不变,从而用恒定股利法计算。推导过程复杂,结论简单:P=D/d%,其中P为股票理论价值,D为年度股利,d%为无风险收益率,常用长期国债收益率。

以工商银行为例,2024年两次分红,每股合计0.308元。若以10年期国债收益率1.7%为无风险收益率,工商银行理论价值为18.11元,而其股价仅7元多,远低于理论价值,这也是其股价近三年持续攀升的关键原因。(见表2)

一年前,10年期国债收益率2.3%,工商银行每股分红0.3064元,理论价值约13.32元。分红几乎未增,但因无风险收益率下降,理论价值大幅提升。

应用恒定股利法时,需密切关注市场利率变动、股利稳定性及股本扩张对每股股利稀释作用。表2理论价值未考虑股本扩张,无风险收益率取1.7%。

数据显示(见表2),除郑州银行外,其余银行股理论价值均高于股价。但理论价值仅供参考,长期稳定盈利还需看银行股业绩是否稳定、能否持续分红。

数据来源:Wind资讯

(文章来源:理财周刊)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。