历次中央经济工作会议后股市表现分析

AI导读:

本文分析了历次中央经济工作会议后股市大盘、风格及行业表现规律,探讨了会议政策基调对股市的影响,并给出了行业配置思路。

历次中央经济工作会议后,大盘、风格、行业表现有何规律?

我们在此前的报告《经济工作会议前后,A股市场如何表现?》中提出,中央经济工作会议依照政策基调可以分为“稳增长”和“调结构”两类。

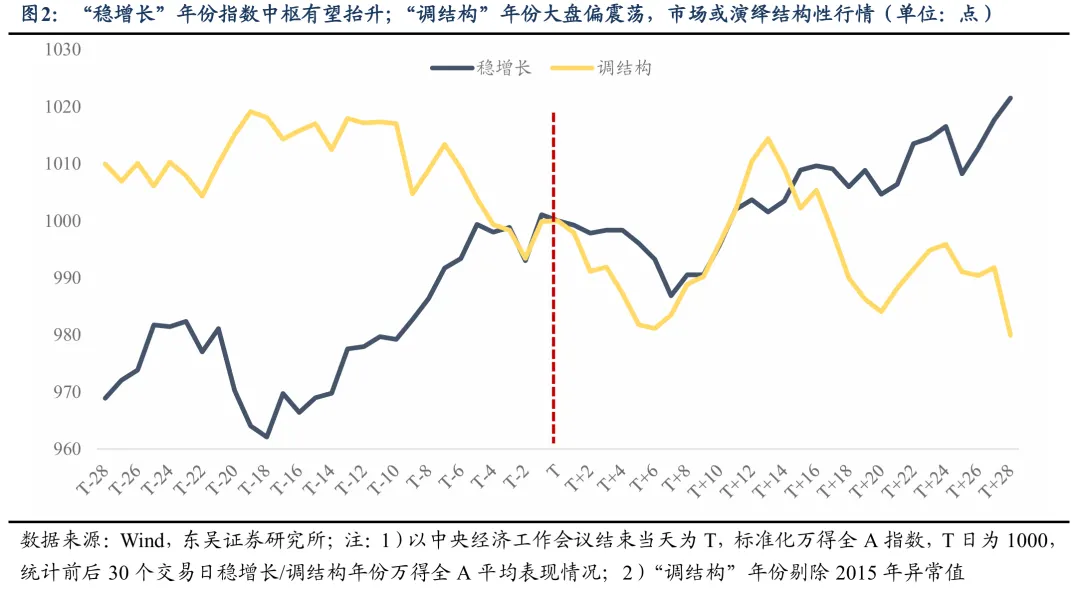

偏向“稳增长”为主题的年份有2014、2018、2019、2021、2022、2024年。这些年份的宏观背景是经济增速放缓,如2014年经济增速换挡、进入新常态,会议提到“努力保持经济稳定增长”;2018年中美贸易摩擦影响我国经济,同时压制市场风险偏好,会议提到“百年未有之大变局”,“强化逆周期调节”;2022年疫情反复,同时海外通胀抬头,主要发达国家进入加息周期,会议提到“需求收缩、供给冲击、预期转弱三重压力仍然较大”,“扩大内需”;2024年经济、社会预期转弱,会议强调“提高财政赤字率”、“实施适度宽松的货币政策”,定调积极。

偏向“调结构”为主题的年份有2013、2015、2016、2017、2020、2023年。这些年份经济表现韧性,但结构性问题突出,工作重心着眼于去杠杆、化产能、强监管、重安全等方向。如2013年调控债务风险,强调“严格政府举债程序”;2015-2017年,周期行业面临产能过剩的问题,“供给侧结构性改革”成为这三年的重点词汇;2020年基本面在外需拉动下超预期复苏,年末经济会议提出“双碳工程”,意在改善经济结构。

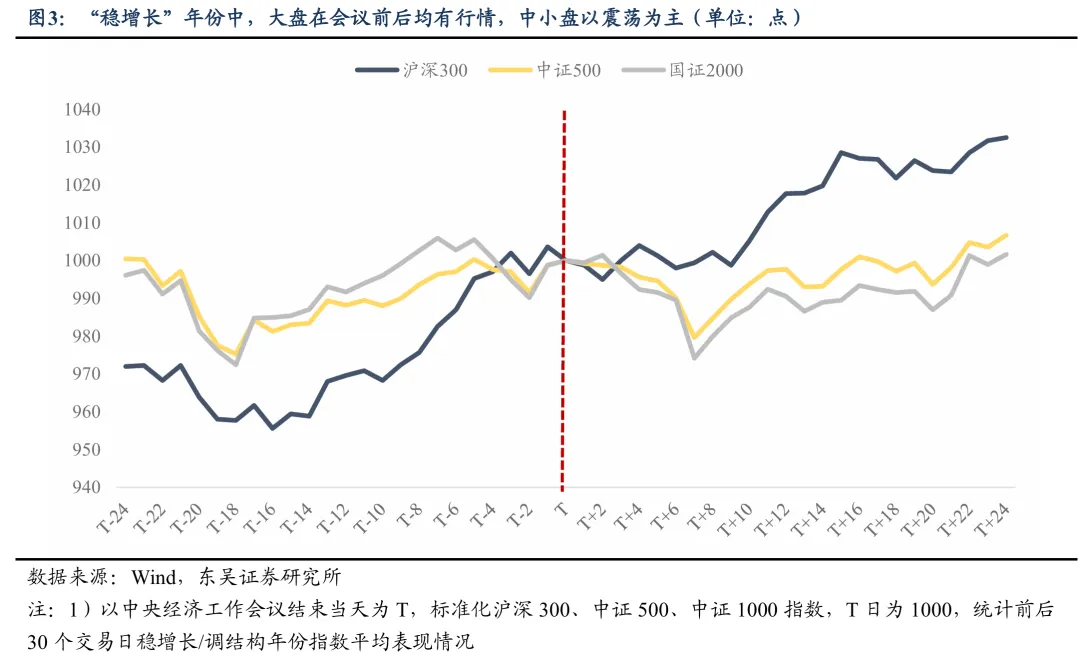

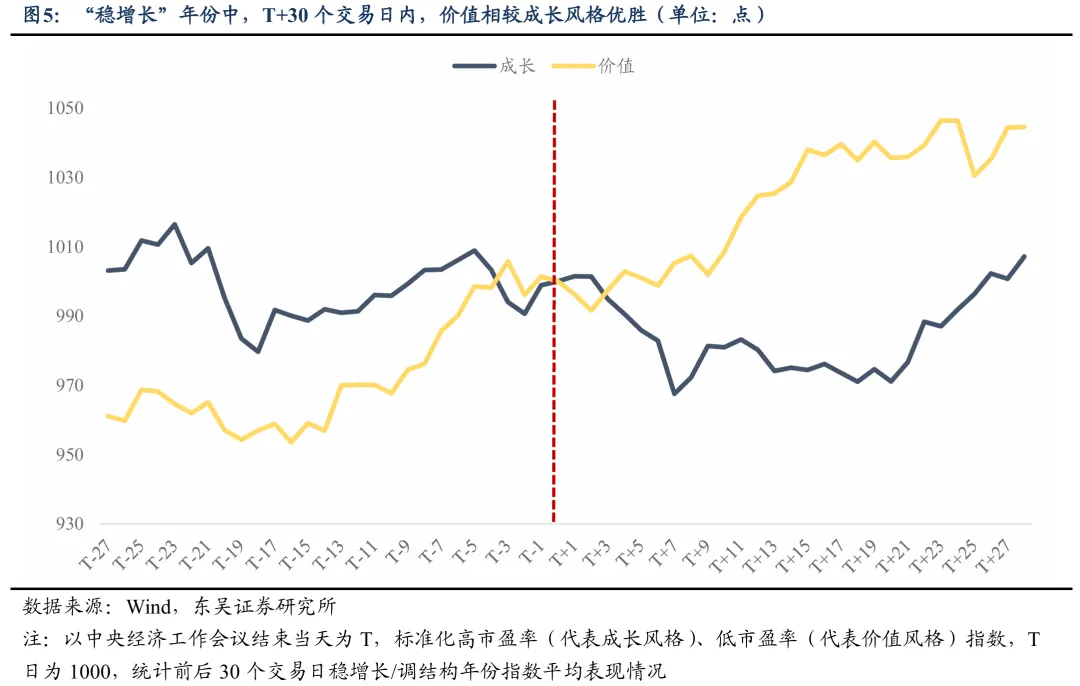

“稳增长”年份指数通常会走强,大盘优于中小盘,价值优于成长。中央经济工作会议定调偏向“稳增长”时,政策预期升温,市场风险偏好也将同步改善,指数中枢上行。此时资金更青睐金融、消费等顺周期权重,进而形成大盘优于小盘、价值优于成长的格局。

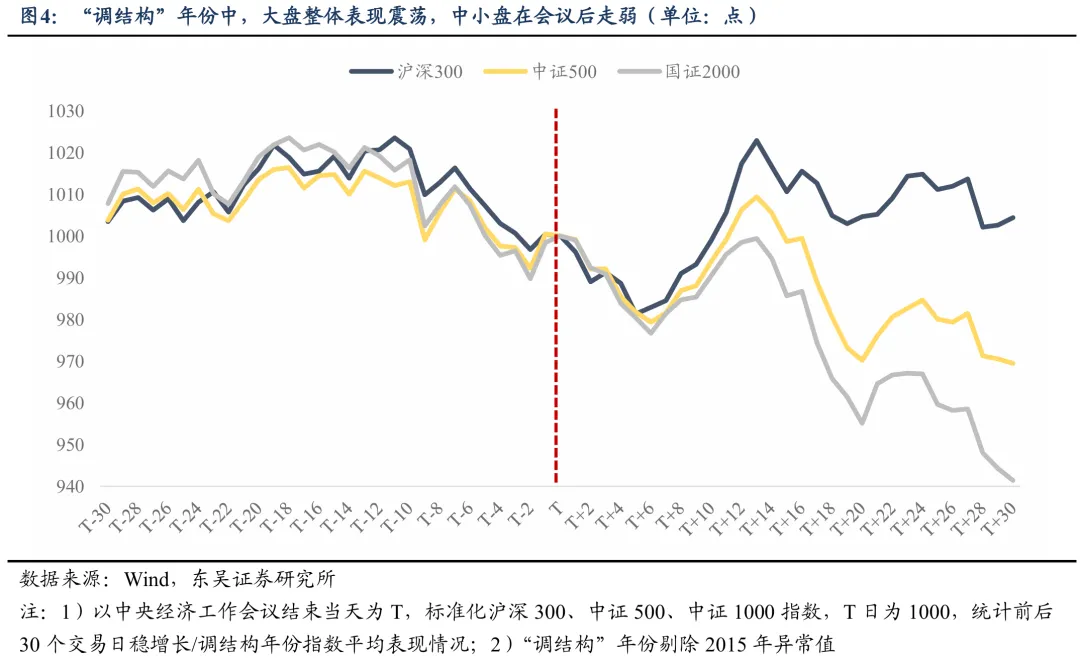

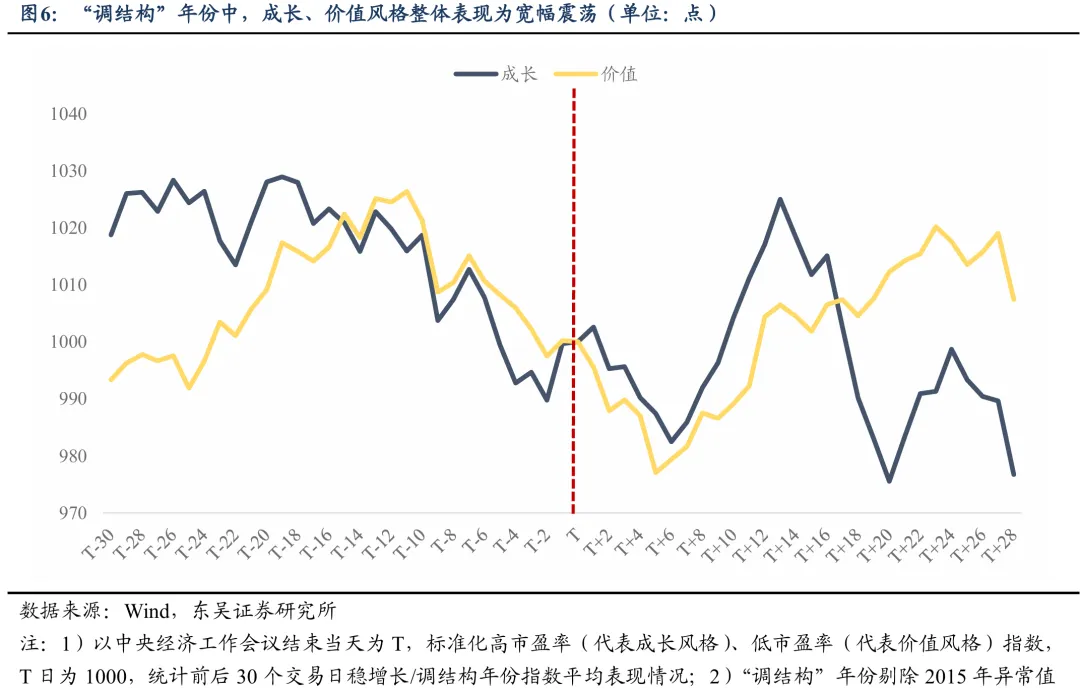

“调结构”年份指数偏向震荡,大盘走平而中小盘走弱,价值风格低位回升、相对成长风格跑出超额收益。中央经济工作会议定调偏向“调结构”时,市场预期收敛,同时“调结构”年份关注的去杠杆、防风险、强监管等内容也会对市场风险偏好有一定压制,因此中小盘会明显走弱。在防御思维下,价值风格表现出韧性,而成长风格仅有脉冲式上涨。

从行业表现看,由于中央经济工作会议的产业重心均有不同,因此横向对比下并无明显规律。但值得注意的是,历年产业政策方向,将指引来年市场交易主线。例如...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。