存储芯片价格大涨 AI需求爆发催生行业新周期

AI导读:

存储芯片板块近日表现强势,消息面上,三星与海力士已向服务器、PC及智能手机用DRAM客户提出涨价。业内人士表示,即便涨价幅度较大,客户也会接受。市场研究公司DRAMeXchange分析称,大型客户认为他们完全可以承受AI基础设施所需的支出。国金证券指出,AI强需拉动下,存储芯片价格有望继续大涨。

存储芯片板块1月6日早盘表现强势,盈新发展、雷科防务涨停;恒烁股份、普冉股份大涨超10%;雅创电子、国科微、中微公司、精测电子、雅克科技、兆易创新、北京君正等也涨幅靠前。

消息面上,据财联社援引报道,三星与海力士已向服务器、PC及智能手机用DRAM客户提出涨价,2026年一季度报价将较2025年第四季度上涨60%-70%。

一位半导体行业人士向财联社表示:“客户也清楚,三星和SK在短期内很难迅速提升产能。” 因此业内预计,即便是这么大的涨幅,客户也会接受。

市场研究公司DRAMeXchange也分析表示:“大型客户认为他们完全可以承受AI基础设施所需的支出。他们不太可能强烈反对DRAM价格上涨,因为在这些公司看来,实现基于推理的AI盈利更为重要。”

在这种情况下,机构对龙头2026年的业绩预期明显乐观。花旗预计,三星电子2026年营业利润将达155万亿韩元,较2025年增长253%;摩根士丹利则预计,SK海力士2026年营业利润为148万亿韩元,较2025年增长224%。

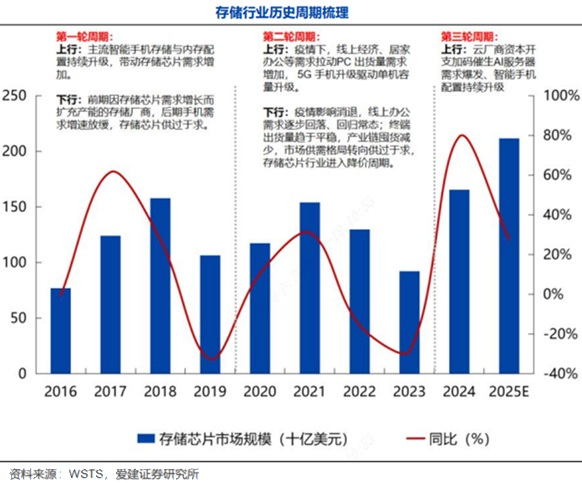

存储进入多元共振周期

拉长时间看,存储行业也有明显的周期性,且当前正进入新一轮周期。爱建证券表示, 2016~2018年经历的一轮涨价周期,主要原因来自于智能手机的升级换代。2020~2023年,线上经济、居家办公等场景拉动了PC等终端出货量提升。而后疫情消退,线上办公需求逐步回落、回归常态;终端出货量趋于平稳,产业链囤货减少,市场供需格局转向供过于求,存储芯片行业进入降价周期。

与此前存储周期依赖单一驱动逻辑(前两轮分别由消费电子需求主导、疫情期间线上经济拉动PC需求)不同,2024 年开启的第三轮存储周期,呈现出云厂商资本开支加码催生AI服务器需求爆发、智能手机配置持续升级等多因素共振驱动的多元特征。

2026年价格望继续大涨?

国金证券指出,AI强需拉动,26Q1存储芯片价格有望继续大涨。在AI强劲需求带动下,2025年存储芯片价格大涨,其中DDR416Gb涨幅高达1800%,DDR516Gb涨幅高达500%,512Gb NAND闪存涨幅高达300%。2026年全年全球存储芯片仍将供不应求,有望持续涨价。预计2026年DRAM的位元供应量增幅约为15%至20%,而需求增速预计将达到20%至25%左右。

从云厂商的开支来看,TrendForce数据显示,Google、AWS、Meta、Microsoft、Oracle、腾讯、阿里巴巴、百度这八大云服务厂商的资本开支从2021年的1451.0亿美元增长至2024年的2609.0亿美元,2021-2024年复合增长率达21.6%;该机构进一步预测,2026年全球八大云服务厂商资本开支有望达到6020亿美元,2024-2026年复合增长率或将达到51.9%。

爱建证券表示,云厂商在服务器领域的开拓创新,有望推动AI服务器市场持续向好。弗若斯特沙利文数据显示,全球服务器市场规模从2020年的1360万台增长至2024年的1600万台(AI服务器占服务器的12.5%),...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。