天域半导体再冲港股IPO 聚焦碳化硅外延片市场

AI导读:

广东天域半导体向港交所提交上市申请,计划将IPO募集资金用于扩张产能等。作为碳化硅外延片专业供应商,其产品广泛应用于新能源等领域,2023年至2024年在中国市场占有率均为行业第一,但对大客户依赖度较高,且2024年出现营收下滑及亏损。

《科创板日报》7月23日讯(记者王楚凡)半导体领域再迎企业启动IPO进程。

7月22日,广东天域半导体股份有限公司(下称“天域半导体”)向港交所提交上市申请书,独家保荐人为中信证券。值得注意的是,这并非天域半导体首次冲击港股IPO,其曾于2024年12月23日递交过港股招股书,而后于2025年6月23日失效。

聚焦碳化硅外延片,收入存在一定波动

招股书显示,天域半导体计划将IPO募集资金用于扩张产能、提升研发创新能力等。作为中国最早专注于碳化硅外延片技术开发的专业供应商之一,天域半导体核心业务为4H-SiC外延片的研发、生产及销售,并提供相关增值服务,产品广泛应用于新能源、轨道交通等领域。

该公司2014年实现4英寸碳化硅外延片量产,2018年实现6英寸量产,2023年成为国内少数具备8英寸量产能力的企业之一,并于2024年与海外领先IDM汽车客户达成8英寸产品战略合作。

在产能布局方面,天域半导体目前拥有两大生产基地,东莞松山湖北部工业城总部基地年产能42万片;东莞生态园新基地正在建设中,设计年产能160万片。

根据弗若斯特沙利文数据,天域半导体2023年至2024年在中国碳化硅外延片市场占有率均为行业第一。2024年,该公司销售碳化硅外延片超7.8万片。

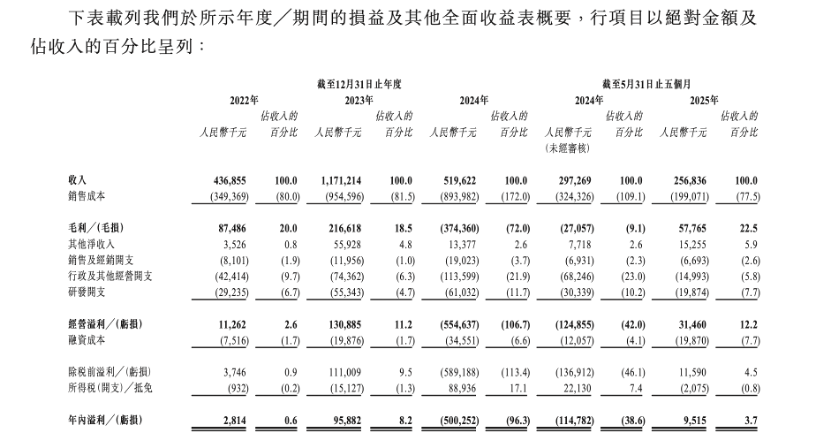

从业绩表现来看,2022年至2025年前5个月,其收入分别为4.37亿元、11.71亿元、5.2亿元及2.57亿元;同期,毛利分别为0.87亿元、2.17亿元、-3.74亿元及0.58亿元。2024年出现营收下滑且毛利为负的亏损情况,主要是由于碳化硅外延片市场暂时供过于求导致价格下跌。

天域半导体对大客户依赖度较高。2022年至2025年前5个月,其来自前五大客户的收入占比分别为61.5%、77.2%、75.2%及61.8%。

华为哈勃、比亚迪入股

天域半导体IPO前,股东队伍包括产业资本与机构投资者。其中,2021年7月,该公司获得哈勃科技创业投资公司的战略投资,哈勃投资由华为投资控股有限公司全资持股。2022年6月,上汽集团旗下私募股权投资机构尚颀资本,以及比亚迪亦入股了天域半导体。

资料显示,李锡光是天域半导体现任集团董事会主席、执行董事兼总经理,控股股东之一,有超25年企业管理、15年以上半导体经验。

(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。