节卡股份科创板IPO审议取消 核心技术受关注

AI导读:

8月7日,上交所取消节卡股份科创板IPO审议会议,该公司主营协作机器人,曾拟募资6.79亿元。在问询环节中,监管主要关注的问题包括核心技术先进性、核心技术来源等。节卡股份称亏损主要来源于一季度,预计前三季度扣非后归母净利润同比改善。

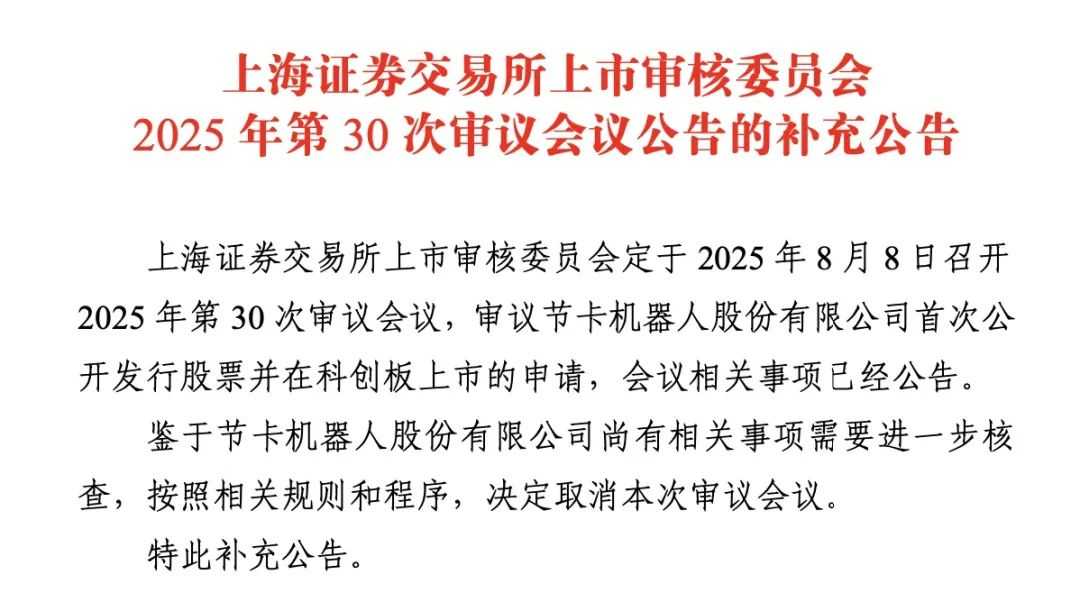

8月7日,上交所上市委公告称,鉴于节卡机器人股份有限公司(简称“节卡股份”)尚有相关事项需要进一步核查,按照相关规则和程序,决定取消原定于8月8日的审议会议。

这一变动让外界有些错愕——就在一周前的8月1日,上交所官网显示,节卡股份科创板IPO将于8月8日接受上交所上市委审核。

公开资料显示,节卡股份是2025年首家IPO上会前被取消审议的企业。节卡股份始创于2014年,是一家聚焦于新一代协作机器人本体与智慧工厂创新研发的高新技术企业。公司此前拟募资6.79亿元,用于智能机器人生产项目和研发中心建设项目。

主营协作机器人

节卡股份主营协作机器人,主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

其机器人系统集成业务一方面是围绕协作机器人的功能应用展开,发展出协作机器人工作站、复合机器人等设备级的产品形态,另一方面是深耕细分行业,为化纤、食品等行业大客户提供自动化产线级的解决方案服务。其客户包括丰田、东山精密、中国中车、星宇股份、立讯精密、伟创力、施耐德及智元新创等。

财务方面,2022年至2024年,节卡股份营业收入分别为2.81亿元、3.5亿元、4亿元;净利润分别为573.57万元、-2854.73万元、622.8万元。

2025年上半年,节卡股份经审阅的收入为1.74亿元,同比增长4.29%;净利润为-1996.56万元,同比下滑513.55%。

节卡股份选择的上市标准为科创板第二套,即“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

招股书显示,节卡股份无控股股东,实际控制人为李明洋,拥有41.63%表决权;磐信上海、方广投资、软银愿景基金、先进制造基金、SPRINGLEAF、TRUELIGHT等为持股5%以上的股东。

核心技术问题被追问

2023年5月,节卡股份的IPO事项进入问询环节,共进行了两轮问询。在问询环节中,监管主要关注的问题包括核心技术先进性、核心技术来源、持续经营能力、市场空间及募投项目等。

其中,核心技术等问题在二轮问询被监管追问。经核查,保荐人认为,从强调“人机协作”、安全性能的角度出发,协作机器人的技术路线可概括为两类:一是在传统工业机器人构型基础上达成部分协作目标的工业机器人;二是采用中空一体化关节全新构型基础上达成协作目标的协作型工业机器人。

保荐人表示,节卡股份现行技术路线为第二种,同时考虑到不同的应用场景需求,公司产品中的力控技术涵盖了基于电流环和基于力矩传感器的两类力控方案,现行技术路线具有先进性。

在核心技术来源上,保荐人表示,节卡股份委托上海交大开展的研发项目,在公司2项核心技术的形成过程中提供了部分原理方法,为公司开展产业化研发活动探索了可行路径,提高了研发效率。公司的核心技术“近零力拖拽示教”“非接触式视觉安全防护”是在借鉴了上海交大委托研发项目成果的部分原理方案的基础上开发,但公司后续已进行了重新设计或迭代,并最终进行产业化应用;公司的技术研发不依赖于上海交大,具备独立自主的研发创新能力。

此外,上交所还出具了意见落实函,要求节卡股份及中介机构说明两方面问题:报告期各期,公司收入确认时点变更、放宽信用政策、应收账款确认的具体情况,内控制度是否健全有效,相关应收账款账龄管理准确性、坏账准备计提充分性;结合期后经营业绩及财务指标变动情况,主要客户变动及新客户拓展等情况,说明公司前瞻性分析是否谨慎。

对于2025年上半年亏损扩大的情况,节卡股份说明称,2025年上半年亏损主要来源于一季度,由于一季度通常为公司销售淡季,收入相对较小,使得当季度净利润为-2009.06万元;仅从二季度看,公司当季度盈亏平衡。结合第三季度收入同比及环比增长的预期,公司预计2025年前三季度扣非后归母净利润同比改善。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。