睿创微纳2025半年报:业绩增长,布局高科技领域

AI导读:

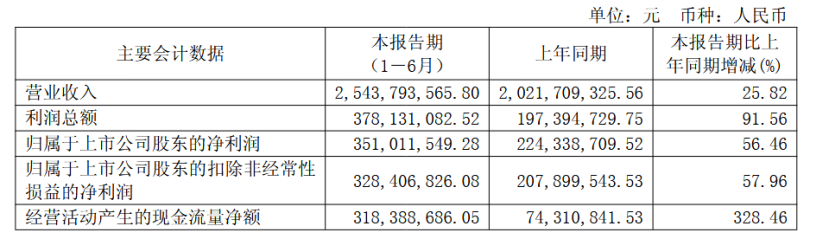

8月28日晚间,睿创微纳披露2025年半年度报告,上半年实现营业收入25.44亿元,同比增长25.82%;归母净利润3.51亿元,同比增长56.46%。公司深耕红外等领域,红外热成像及光电业务收入占比高。同时,存在部分募投项目变更及延期情况。

8月28日晚间,睿创微纳披露2025年半年度报告,科创板业绩备受关注。

财报显示,睿创微纳2025年上半年实现营业收入25.44亿元,同比增长25.82%;归母净利润3.51亿元,同比增长56.46%;扣非净利润 3.28亿元,同比增长57.96%。睿创微纳主要从事专用集成电路、特种芯片的设计与制造,深耕红外、微波、激光等多维感知领域,为全球客户提供 MEMS芯片、ASIC处理器芯片、红外热成像全产业链产品,以及激光、微波产品及光电系统,这些产品广泛应用于夜视观察、卫星通信、自动驾驶、无人机载荷、智能机器人、激光测距等高科技领域。

关于上半年业绩变化,睿创微纳表示,报告期内红外热成像及光电业务销售收入实现增长,带动利润相应增加,这是业绩增长的主要因素。报告期内,公司经营活动现金流同比大幅改善。睿创微纳本期经营活动现金流净额为3.18亿元,上年同期为0.74亿元,同比增长328.46%。对此,公司解释称,主要因销售商品带来的现金流入增加所致。

《科创板日报》记者注意到,报告期内,睿创微纳净利润现金含量持续较低,主要是公司存货和以应收账款为主的经营性应收项目均发生较大金额的增加,一定程度上占用了营运资金。报告期内,公司应收账款账面金额为14.52亿元,较期初增长1.35亿元,增幅10.22%;同期公司存货账面金额为19.62亿元,较期初增长12.47%。业内观察人士认为,随着睿创微纳存货和应收账款的增加,公司各期发生的存货跌价准备和应收账款坏账损失逐渐扩大,或需关注对其盈利能力产生的不利影响。

对此,公司坦言,应收账款的增长已对现金流状况产生影响;随着业务规模扩大,应收账款可能进一步增加,若不能按期收回,将面临流动资金短缺风险。分产品看,报告期内红外热成像及光电业务收入24.02亿元,占比94.42%;微波射频业务收入0.75亿元,占比2.94%。公司深耕红外领域,坚持全产业链布局,微波业务稳步推进,产品结构向红外主业高度集中。

分地区看,报告期内境内收入18.99亿元,占比74.69%;境外收入5.83亿元,占比22.94%。公司加速拓展全球民用及消费市场。研发投入方面,报告期内睿创微纳研发投入合计5.08亿元,同比增长36.95%,占营业收入的19.96%,较上年同期提升1.62个百分点。睿创微纳表示,报告期内研发投入增长,主要是为加速推进核心项目研发、提升技术创新能力。

新产品推进方面,非制冷红外器件领域持续优化6μm产品,完成8μm系列产品量产;1920×1080、1280×1024及640×512面阵三款产品已进入量产阶段,可批量化供应。车载红外领域,公司第一代车载 4D毫米波成像雷达产品RA223F已在多个Alpha客户处完成评估验证,获得小批量订单并实现交付。募投项目建设方面,睿创微纳存在部分募投项目变更及延期情况。

8月28日晚间,睿创微纳公告称,结合募投项目实际进展,拟调整“供应链中心红外热成像整机项目”的投资期限,达产期由原计划的2025年12月延期至2027年6月。睿创微纳表示,该募投项目于2024年6月由原“艾睿光电红外热成像整机项目”变更实施主体为全资子公司睿创微电子等并更名而来。目前项目建设时间尚短,结合实际建设情况,拟延长投资期限。“本次部分募集资金投资项目延期是公司根据募投项目实施实际情况作出的审慎决定,未改变项目建设内容、投资总额等,不会对募投项目实施造成影响。”二级市场表现方面,截至8月28日收盘,睿创微纳股价报77.60元/股,公司总市值为357.14亿元。

(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。