芯原股份Q3业绩创新高,芯片定制业务驱动股价飙升

AI导读:

10月9日,芯原股份股价创新高,总市值突破千亿。Q3营收12.84亿,环比增119.74%,同比增78.77%,主要受益于芯片定制业务爆发。尽管持续亏损,但股价年内涨幅达249.04%,获东吴证券上调营收预期并维持“买入”评级。

10月9日开盘,芯片半导体全线爆发,芯联集成、海光信息、澜起科技、华润微、中芯国际等涨幅超6%,芯原股份(688521.SH)盘中一度触及216.77元/股,再度刷新股价历史纪录。截至14时33分,芯原股份报205.5元/股,涨幅达12.3%,总市值突破千亿关口达1080亿元,半导体板块表现强势。

消息面上,10月8日晚间,芯原股份发布公告称,经财务部门初步测算,预计2025年第三季度实现营业收入12.84亿元,单季度收入创公司历史新高,环比大幅增长119.74%,同比大幅增长78.77%,芯片定制业务成核心驱动力。

根据芯原股份公告,本次业绩增长主要受益于一站式芯片定制业务的爆发。第三季度新签订单15.93亿元,同比增长145.8%,其中AI算力相关订单占比65%;截至三季度末,公司在手订单达32.86亿元,持续创造历史新高。其中,一站式芯片定制业务在手订单占比近90%,且预计一年内转化的比例约为80%,凸显定制化芯片市场需求旺盛。

从业务类别来看,芯原股份预计第三季度实现芯片设计业务收入4.29亿元,环比增长291.76%,同比增长80.67%;实现量产业务收入6.09亿元,环比增长133.02%,同比增长158.12%,成为营收主力。设计业务与量产业务双轮驱动,进一步巩固其市场地位。

对于订单增长的可持续等问题,21财经·南财快讯记者多次致电芯原股份,电话均无人接听。

公开资料显示,芯原股份成立于2001年,于2020年登陆科创板,主营业务为向客户提供平台化、全方位、一站式芯片定制服务以及半导体IP授权服务。公司服务的客户涵盖三星、谷歌、亚马逊、百度、腾讯、阿里巴巴等头部科技企业,客户资源优势显著。

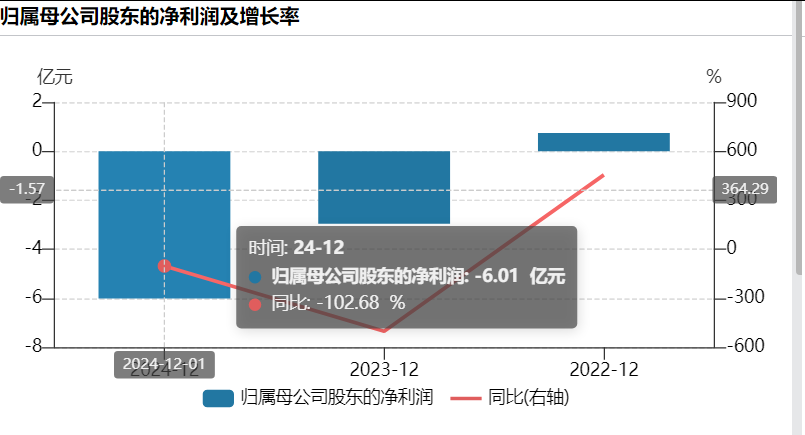

然而,芯原股份已持续两年亏损。财务数据显示,芯原股份2023年亏损2.96亿元,2024年亏损扩大至6.01亿元;2025年上半年营收虽同比增长4.49%至9.74亿元,但归母净利润仍亏损3.2亿元。

尽管业绩承压,但芯原股份股价却格外表现亮眼。截至国庆假期前最后一个交易日(9月30日),芯原股份股价年内涨幅已经达249.04%,9月单月涨幅19.61%。总市值从年初的262.34亿元跃升至当前的1116亿元,市场对其未来增长预期升温。

东吴证券最新研报认为,当前芯原股份估值溢价主要是因为其作为国内顶级ASIC公司,为A股稀缺标的,在技术积累、客户资源及产品落地方面具备显著优势。

基于芯原股份三季度预告披露的业绩与订单情况,东吴证券上调其2025-2027年营业收入预期至38亿元、53亿元、70亿元(前值为30亿元、38亿元、47亿元),归母净利润预期调整为-0.8亿元、2.7亿元、5.6亿元(前值为-1.0亿元、2.0亿元、4.2亿元),维持“买入”评级。

(文章来源:21财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。