美联储议息会议后全球股市及大宗商品走势分析

AI导读:

美联储连续第三次议息会议维持基准利率不变,释放“鹰派”信号。美股三大股指本周均累计下跌,欧洲股市多数上涨。大宗商品市场,黄金价格和国际油价本周大幅波动。下周,美国CPI和零售销售数据将公布,进一步揭示美国经济前景。

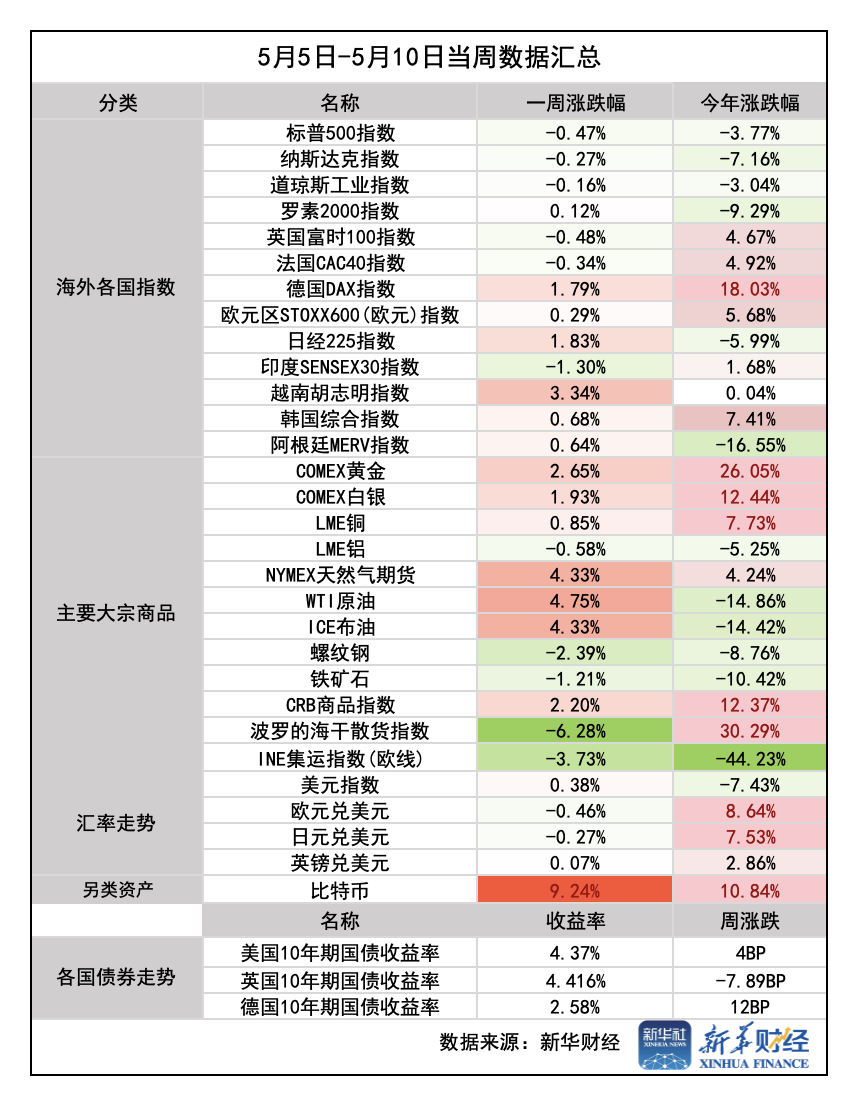

新华财经上海5月11日电(葛佳明) 本周(5月3日至10日),美联储连续第三次议息会议维持基准利率不变,保持在4.25~4.5%区间,美联储主席鲍威尔释放“鹰派”信号,维持观望。美股三大股指本周均累计下跌,欧洲股市多数上涨,美元反弹。

美股方面,美国经济数据复杂多变,标普500指数本周累计下跌0.47%;道琼斯指数全周跌0.16%;纳指全周跌0.27%。“科技股七巨头”表现各异,谷歌A累计下跌6.88%,苹果跌3.32%,Meta微跌0.76%,微软上涨0.79%,亚马逊涨1.62%,英伟达涨1.88%,特斯拉领涨3.85%。

欧洲股市方面,欧洲各国股指多数走强,其中欧洲STOXX 600指数本周上涨约0.3%;德国DAX指数全周累计上涨约1.8%,创历史新高;法国CAC 40指数本周累计微跌0.34%,英国富时100指数本周累计下跌0.48%。

亚太股市方面,日经225指数本周持续上涨,全周累计上涨1.83%,印度SENSEX30指数全周下跌1.30%,韩国综合指数本周微涨0.68%。

外汇市场上,周初亚洲货币集体走强,人民币、港元、新台币、日元、新加坡元等均兑美元上涨,一度形成“货币风暴”。后因鲍威尔观望态度,美元走强。美元指数全周累计上涨0.38%,报100.42;欧元兑美元累计下跌0.46%,日元对美元累计下跌0.27%,英镑兑美元累计上涨0.26%,美元兑瑞郎累计上涨0.54%。

比特币价格攀升迅猛,时隔3个月重返10万美元大关,近5日累计涨幅达9.24%,今年迄今上涨近11%。

大宗商品市场,黄金价格本周大幅波动,周初因美元走软和避险需求推动,现货黄金日内涨幅接近100美元。周三开始,避险情绪降温叠加美元走强,现货黄金下行。本周纽约黄金主力期货合约累计上涨2.65%,收于3329.1美元/盎司;伦敦现货黄金本周上涨2.70%,收于3326.56美元/盎司。

国际油价本周也大幅波动,周初受欧佩克+增产消息影响,原油周一开盘大跌5%。但随后受美国产量下降及需求提振,国际油价录得三周来首次收涨。纽约WTI原油主力期货价格全周累计上涨4.75%,至61.06美元/桶;伦敦布伦特原油主力期货合约收于每桶63.88美元,全周涨幅达到4.33%。

下周,美国4月消费者物价指数(CPI)、4月零售销售数据即将公布,进一步揭示美国经济前景。与此同时,零售业巨头沃尔玛及阿里巴巴、京东、网易等中概股将发布最新财报。

美国CPI数据公布

当前美国经济数据“喜忧参半”,通胀趋势和预期分化。美联储5月议息会议维持观望,鲍威尔持续释放“不急于降息”信号。

美国经济已显现关税政策影响,一方面,“软数据”恶化,“硬数据”风险积累;另一方面,美国第一季度GDP萎缩,贸易逆差扩大。

5月13日(周二)20:30,美国4月CPI将公布,反映最新通胀走势。5月15日(周四),美国4月零售销售数据将公布,揭晓消费支出是否稳健。

分析师预计,4月CPI环比料上涨0.3%,同比增速维持在2.4%的水平。剔除食品和能源的核心CPI预计环比上涨0.3%,同比增速维持在2.8%的水平。

富国银行分析师表示,4月CPI环比增速反弹主要为修正3月低迷数据,反映核心服务通胀下降与核心商品通胀反弹趋势并存。未来通胀走势存在不确定性。

中金公司分析师判断,关税短期为供给冲击,长期可能造成需求冲击。关税抬升将推升通胀水平。

阿里巴巴领衔中概股公布财报

5月15日,阿里巴巴将公布2025年第一季度财报。分析师预计,阿里巴巴该季度实现营收2370亿元,同比增速7%,经调整后净利润为314亿元,同比增长31%。

分析师表示,预计淘天集团GMV稳健增长,货币化率改善,营收同比增长5%至980亿元。阿里云或迎来快速增长,AI云需求加速释放。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。