四月决断临近,A股及科技股短期调整因素解析

AI导读:

本文分析了四月决断临近时,经济和A股一季报迎来验证期,中美贸易关系紧张,以及AI科技股进入催化空窗期等短期调整因素。同时,探讨了四月决断的四大关键影响因素,并对25Q2调整波段进行判断,看好高股息资产的绝对与相对收益。

一、短期调整触发的因素:随着“四月决断”临近,经济和A股一季报迎来关键验证期。中美贸易关系紧张,美对华再加征关税的担忧加剧。同时,科技领域进入新催化空窗期,谨慎情绪升温(大模型和应用落地进度偏慢),科技股面临性价比考验。

短期调整触发因素详解:

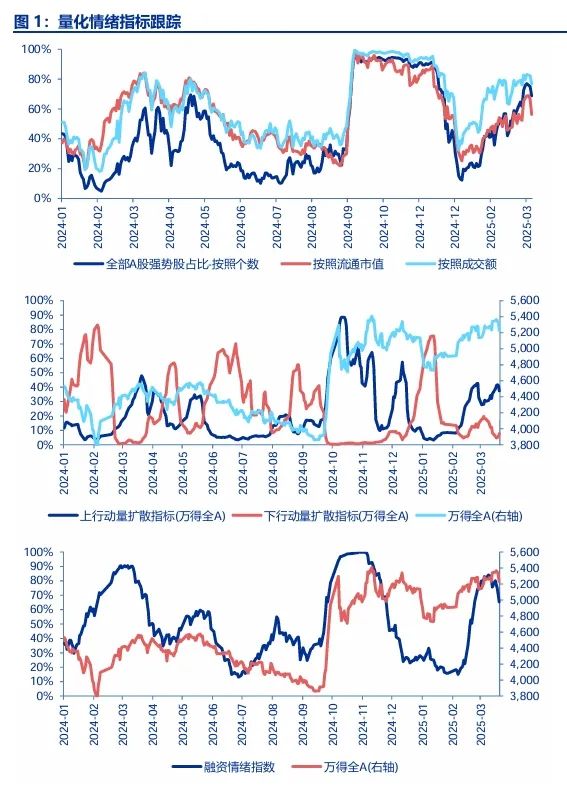

1. “四月决断”窗口逼近,经济和A股一季报成为市场焦点,基本面因素对市场的影响日益显著。一季度中国经济表现:出口增速自然回落,关税影响尚待显现,财政政策的实物量落实效果需关注。4月需密切关注宽财政的执行情况和成效。春节以来,国内AI和机器人概念热度不减,但缺乏短期产业验证的主题行情可能面临休整。

2. 中美贸易关系紧张局势升级,美对华再加征关税的担忧日益加剧。特朗普政府通过关税威胁,试图重启与主要贸易伙伴的谈判,以攫取更多利益,恢复美国经济和财政平衡。若特朗普在25Q2加码关税威胁与中国出口自然回落叠加,将加剧经济预期波动,压制市场风险偏好。

3. 国内AI领域进入阶段性催化空窗期。随着股价调整,市场谨慎情绪升温,如大模型进步和应用落地进度偏慢等问题凸显。尽管AI产业趋势明确,后续应用催化出现具有必然性,但具体时间点难以预测。因此,阶段性谨慎情绪导致趋势行情中出现调整波段,科技股短期性价比受到考验。

二、探讨“四月决断”的四大关键影响因素:业绩验证期,AI行情或向有业绩支撑的算力板块收敛。顺周期预期偏低,4月经济验证的边际影响有限。4月2日前后“利空出尽”效应或有限,中美贸易关系仍是关键窗口。AI投资呈“大模型与算力相互促进,支撑应用突破”的螺旋式催化过程,短期虽无爆款应用,但爆款出现具有必然性,AI行情仍具安全性。

关于“四月决断”对市场的影响,我们重点关注以下四大因素:

1. 业绩验证期:在互联网巨头和运营商资本开支高增的背景下,国内AI算力产业链营收和净利有望在25Q1出现改善迹象。尽管短期市场预期过高可能导致巨头资本开支低于预期,但不会改变边际改善的确定方向。因此,在业绩验证期,国内AI趋势将更加“聚焦”,而非“证伪”。同时,24年年报和25年一季报总体业绩验证偏弱,市场已有充分预期,额外悲观预期发酵的概率不大。

2. 四月经济验证:当前顺周期改善预期偏低。政策将相机决策,及时应对经济下行风险。25Q2出现经济偏弱、政策宽松受限组合的概率较低。因此,4月经济验证对市场的边际影响有限。

3. 4月1日美国关税研究报告出炉,4月2日美国对全球征收对等关税并发布“关税编号”。我们提醒投资者,这个关键窗口的“利空出尽”效应可能有限。短期市场对中美开启谈判的关注度提升,但后续仍存在加征关税的威胁。我们依然认为,出口自然回落与特朗普关税威胁加码可能加剧海外衰退交易对A股的影响。宏观预期波动放大将导致风险偏好退潮,A股科技股也将面临调整压力。

4. AI产业趋势催化应是一个“大模型与算力相互促进,支撑应用突破”的过程。基础层(大模型)的突破是行情的基础,而应用的充分开发和爆款应用的催化则是行情的高峰。目前我们正处于等待爆款应用催化的阶段,市场缩量调整,调整幅度和时间均有限。后续随着应用进一步开发落地,科技股仍有再创新高的机会。我们认为,科技股中级别调整可能发生在本轮应用兑现后,基础层限制了应用的进一步突破时。此时可能出现以季度为单位的调整。参考2023年7月至10月美股科技股调整的历史经验,当时应用落地低于预期、算力投资超前导致英伟达高盈利能力无法维持的担忧发酵。

总结我们对25Q2调整波段的判断:出口自然回落与特朗普关税威胁加码构成本轮调整的宏观背景。前期国内AI和机器人行情发散,缺乏短期基本面验证的方向在总量风险偏好下行阶段也将面临调整压力。然而,国内AI算力业绩兑现可见度较高,业绩期行情将更加“聚焦”而非“证伪”。目前市场等待爆款应用催化,震荡休整成为主旋律。后续随着应用创新兑现,科技股仍有创新高的机会。更长时间的调整可能发生在应用创新受到大模型能力约束的阶段。预计二季度将出现调整,但总体幅度可控。

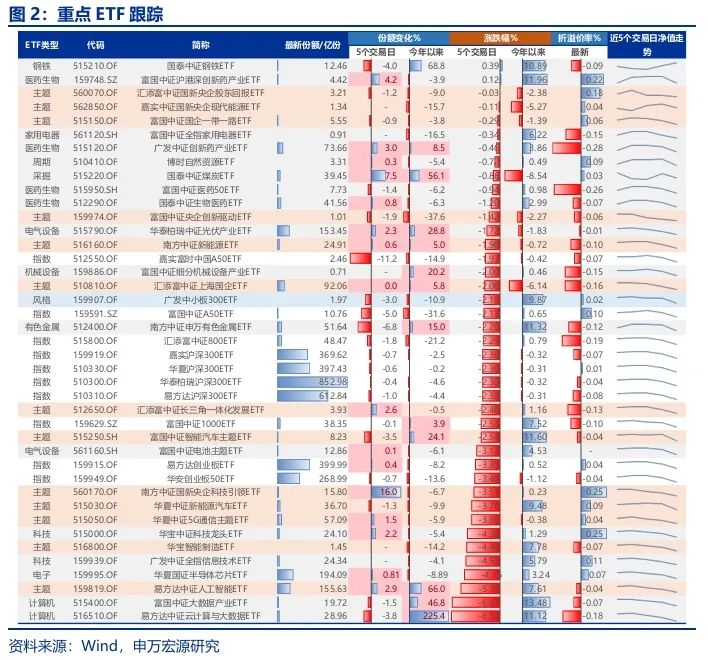

三、25Q2防御思维占优,看好高股息资产的绝对与相对收益。维持中期科技产业趋势占优的判断,科技股中级别调整的窗口尚未到来。继续推荐国内AI算力与应用、具身智能、低空经济等领域的投资机会。港股A股化趋势明显,港股高股息和互联网板块在各自风格中更具优势。

在25Q2防御思维占优的阶段,我们看好高股息资产的绝对与相对收益。保险配置类机构对高股息资产的定价影响增强,高股息相对性价比处于高位,股债比较也极具吸引力。中期来看,我们继续看好科技产业趋势作为2025年结构牛市的方向。重点关注国内AI算力与应用、具身智能、低空经济等领域的投资机会。我们建议投资者在短期调整波段中保持科技底仓。港股互联网平台公司在AI应用初期仍将保持优势(大模型+互联网入口)。港股高股息相对于A股具有优势。此外,港股资金供需正在发生明显变化,南下资金成为各类投资者的共识。这不仅包括核心机构,也包括交易性资金。港股A股化可能不仅局限于机构主导核心资产重估,而是港股通股票池市场特征的A股化。这为中期港股估值重估提供了资金供需基础。因此,港股高股息和互联网板块在各自风格中都是更优选择。

风险提示:海外经济衰退风险加剧,国内经济复苏步伐放缓

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。