A股缩量小幅下跌,多家券商研报观点汇总

AI导读:

刚过去的交易周,A股缩量小幅下跌,主要股指周线均走出二连阴。本周复盘,多家券商研报认为中线趋势并未走坏,但方向选择难度稍大。下周大事前瞻包括国家统计局公布重要数据、美国关税新措施揭晓等。

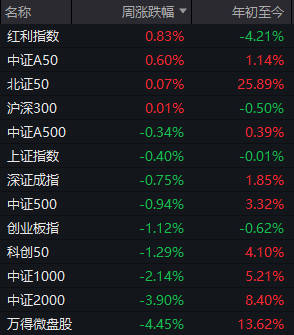

刚过去的交易周(3月24日~3月28日),A股缩量小幅下跌,主要股指周线均走出二连阴。除微盘股、中证2000以外,其他指数跌幅并不大,但超4000家个股本周收跌,仅次于1月首周。

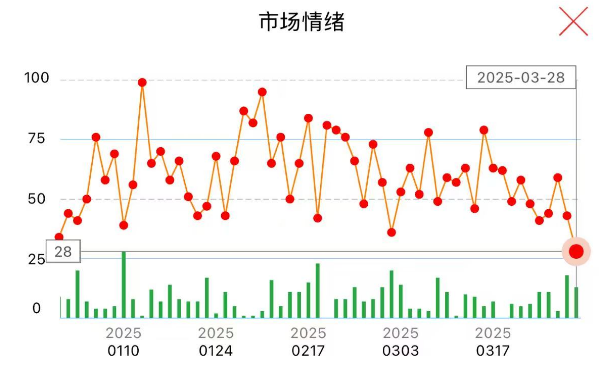

显然,目前短线情绪偏冷。有行情软件构建的指标显示,本周五为今年以来历次情绪“冰点”中最冷的一次。考虑到明天市场将迎来3月最后一个交易日,随后正式进入4月行情,接下来博弈“修复”“回暖”的胜率将相应提升。

短线就是一个接一个冷热交替的情绪周期。即便出现“冰上冰”这样的极端情况,从历史行情来看,在去年大盘较弱时,“冰封期”也很少持续3天以上。因此,大家可以对后市多点信心。

本周复盘,我们主要搜集整理了多家券商研报的观点。大部分券商认为,目前中线趋势并未走坏,市场无明显下行风险(下图为万得全A周K线)。但在方向选择上,难度稍大,因此仓位不宜冒进,风险偏好较低的股民可以静待拐点出现。

浙商证券指出,区间震荡开启,建议续观望、再平衡。上周“行情扩散”受阻后,市场选择通过调整释放压力,本周大盘呈现震荡整理特征。预计市场在4月中旬之前大概率会维持震荡整理状态,但目前中线趋势并未走坏,主要指数均有较强技术支撑。

太平洋证券认为,调整如期而至,大盘跑赢小盘仍是大概率事件。科技小盘调整如期而至,市场继续缩量调整,调整未结束。成交持续缩量,投机情绪退潮,此时低位的红利、消费、医药板块依旧兼具胜率和赔率。

民生证券表示,A股近期并未受到明显的外部冲击影响。本周个人投资情绪前半周有所回落,周三开始再度上行,整体高位震荡,机构投资情绪则延续下行。市场整体情绪依旧低迷,交易热度明显回落。

光大证券提出,财报季将至,关注稳健资产。政策的持续支持以及赚钱效应带来的资金流入背景下,A股市场有望震荡上行。当前A股市场的估值处于2010年以来的均值附近,受财报披露影响,市场情绪短期可能会面临一定扰动。

中泰证券认为,调整幅度有限,把握结构性机会。3月科技行情有所松动,股息和小市值风格较为突出。调整幅度有限的原因在于港股科技龙头估值合理,政策托底意愿较强。

方正证券称,进入财报密集披露期,或改变行情特征。当前A股市场整体估值不高,股市整体行情有望持续震荡向上。4月份将进入上市公司财报密集披露期,后续行情建议关注价值成长再平衡机会。

天风证券关注“涨价题材”接力。多种乐观预期因素叠加低估值,顺周期赚钱效应扩散演绎“春季躁动”接力。涨价行情在短期仍是关注高切低的投资者借“涨价”事件催化做价值修复。

下周大事前瞻:数据方面,国家统计局将于下周一和周五分别公布3月PMI数据和流通领域重要生产资料市场价格变动情况。事件方面,4月2日,美国的关税新措施将揭晓。市场方面,下周A股共有25家公司限售股陆续解禁,合计解禁20.73亿股,解禁总市值为216.54亿元。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。