大盘暴跌后走势分析及投资机会

AI导读:

本文分析本周一市场情绪集中risk-off,大盘指数跌幅较大,整理2000年以来大盘单日暴跌5%以上的后续走势,并探讨19年关税升级后的市场走势对今年的参考意义,以及指数波动率收窄后的行业配置与选股思路。

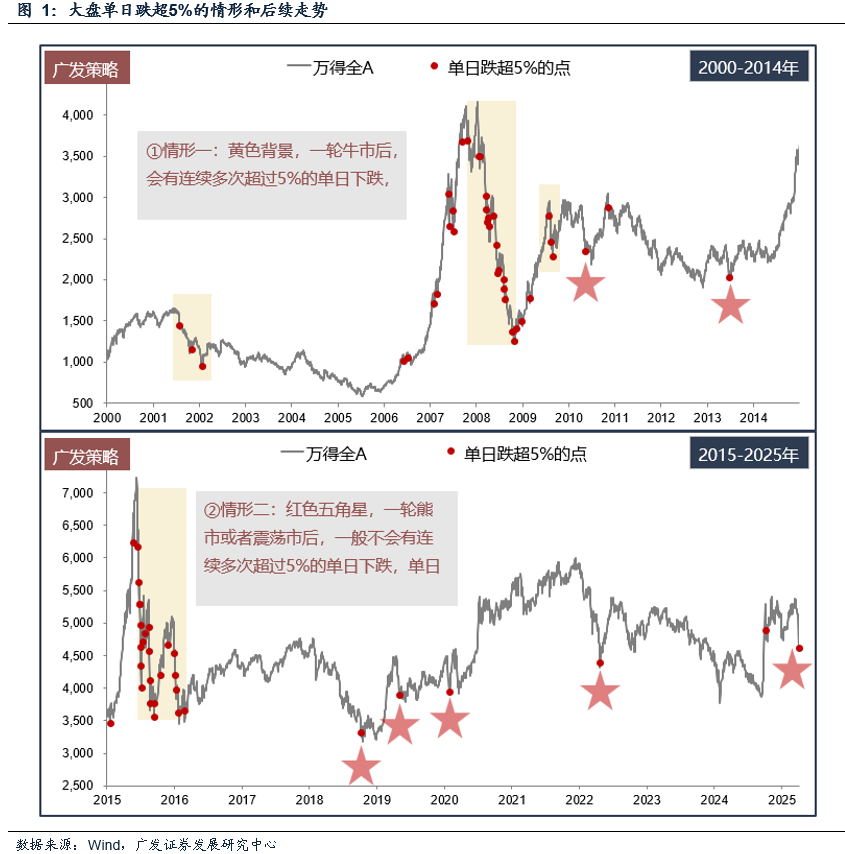

一、本周一市场情绪集中risk-off,大盘指数跌幅较大。我们整理了2000年以来大盘单日暴跌5%以上的后续走势:

如下图,历史上单日跌超5%的后续走势可分为两种情形:

情形一:牛市后,连续多次单日下跌超5%,对市场无指示意义。

情形二:红色五角星标注,熊市或震荡市后,单日大跌超5%后,指数接近底部,本轮更接近于情形二。

二、19年5月关税升级导致指数单日跌幅超5%,后续走势对今年有参考意义

上周周报《不可胜在己,可胜在敌》中,我们详述了与18年中美贸易摩擦初期相比,当前境遇已不同。但19年5月关税升级与今年相似,市场表现具备参考性——①市场对关税有心理准备,但仍面临业绩减记压力;②政策基调转向,宏观对冲加码;③科技创新周期正在孕育。

关税对指数的冲击上,18年阴跌持续(叠加国内金融去杠杆等因素),19年5月短期受影响后逐渐脱敏,市场波动率收窄,横盘震荡。

当前市场整体判断可参考19年5月后。预计短期risk-off空间已到位,市场将进入震荡区间,指数波动率收窄。

后续观察:①中美谈判进展;②内需对冲;③国内科技产业进展。

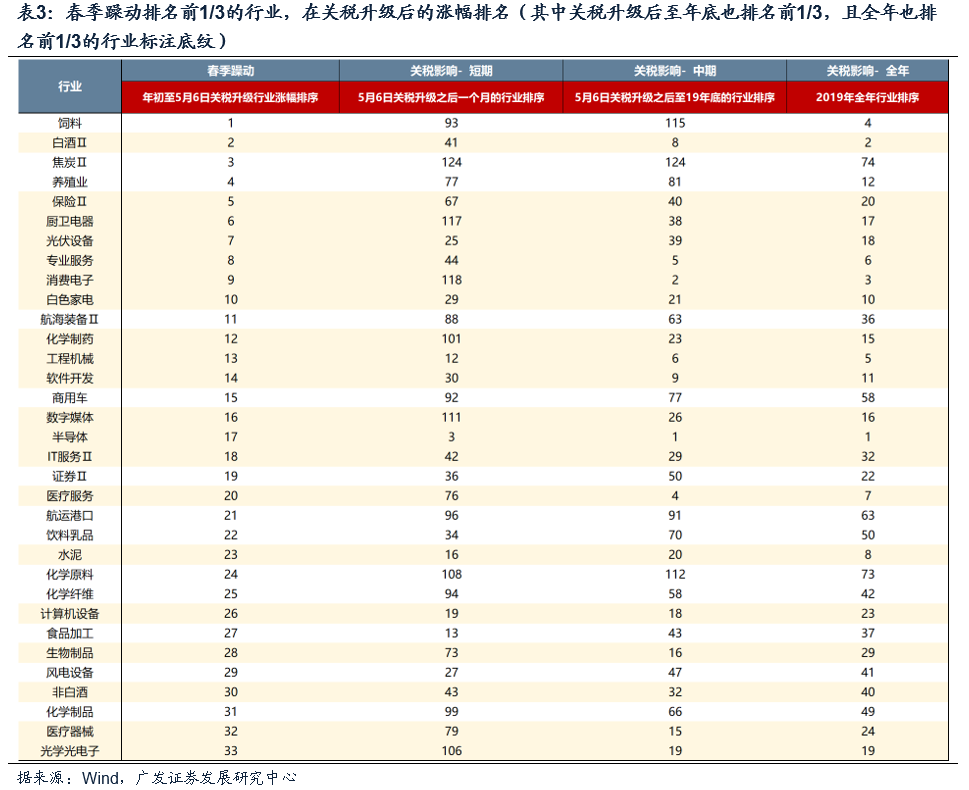

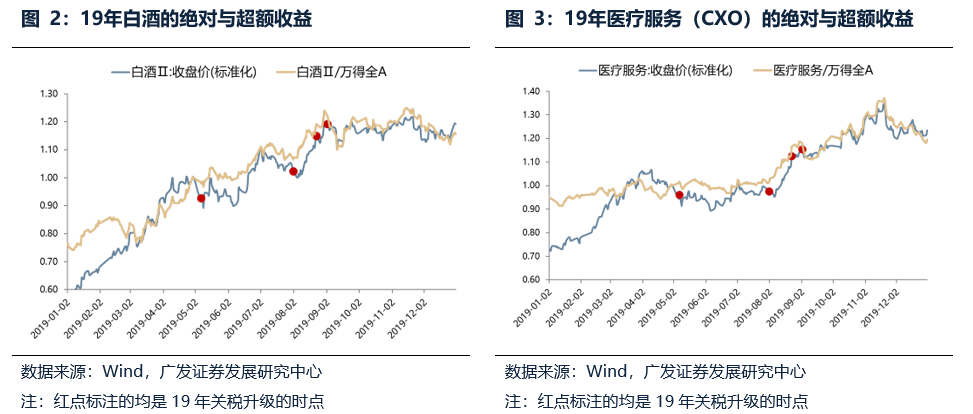

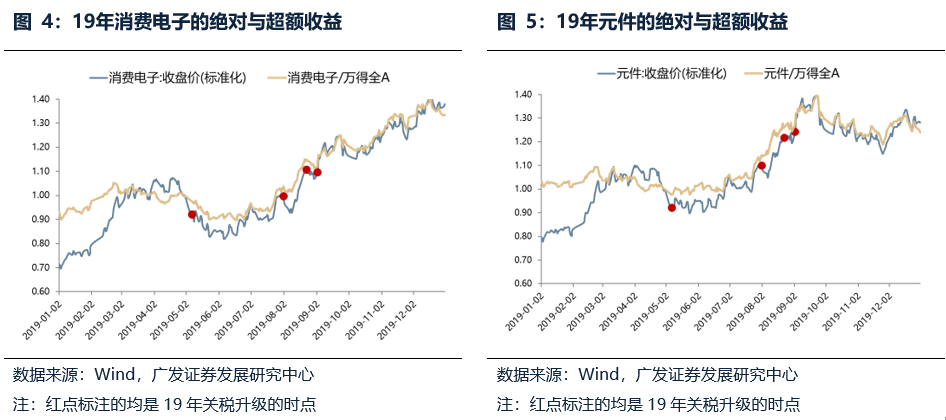

三、19年贸易摩擦中的绝对与相对收益投资机会

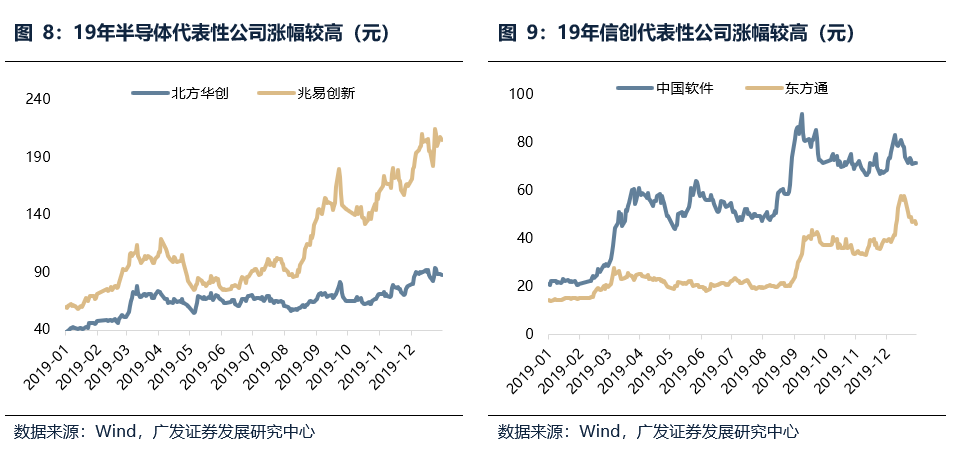

19年初市场经历中美预期平和期,但被5月关税升级打断。19年上涨结构以5月为分水岭,前后两阶段重合度高。春季躁动领涨行业在关税冲击下短期暴跌后,下半年重新领先。

这表明年初市场已沿产业趋势积极配置,短期下跌后能在风险偏好企稳阶段重拾涨势。

19年贯穿全年、对关税摩擦脱敏的行业包括:外需依赖度低、内需政策刺激的行业;科技创新周期受益的景气行业;自主可控、国产替代行业。

四、指数波动率收窄后的行业配置与选股思路

短期全球risk off后,A股或开始交易国内逆周期调节、科技自主可控、中美谈判等预期。结构上,可围绕对冲关税手段梳理投资机会(财政对冲、科技兴国、外需突围)。

1. 内需财政对冲:服务消费、生育养老、性价比消费。

2. 科技兴国:国内云大厂产业链、端侧产业链、军工电子、半导体细分领域。

3. 外需突围(一带一路、欧洲):摩托车、逆变器、客车、风电等。

关注25年新形势下的自主可控机遇(半导体细分领域、柴发、国产算力)。

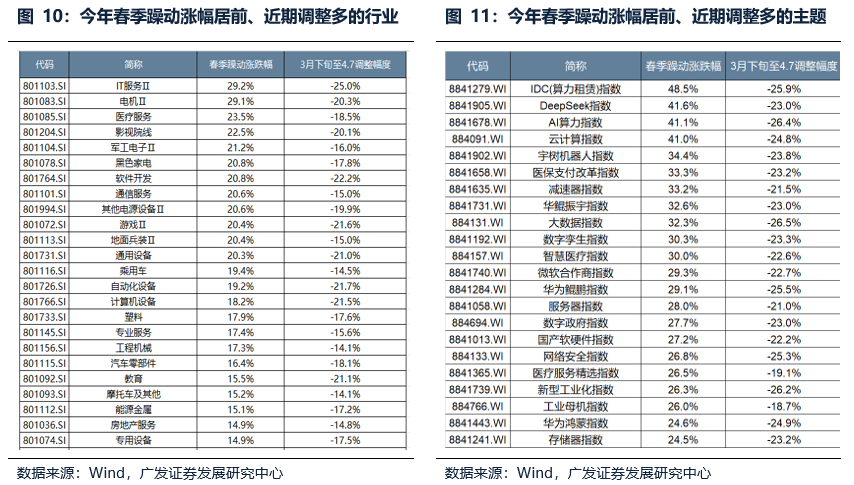

参考19年春季躁动选出的最强主线,即使短期下跌,也大概率在情绪稳定后重新上涨。

今年春季躁动涨幅居前、近期调整多的行业、概念、公司,正文有详细数据整理。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。