4月24日股市全天震荡分化,沪指微涨,关注后续市场走势

AI导读:

4月24日,市场全天震荡分化,三大指数涨跌互现。沪指微涨,深成指和创业板指下跌。银行、电力等板块领涨,市场成交额缩减。投资者关注市场向上补缺进程及后续走势。

4月24日,市场全天震荡分化,三大指数涨跌互现。截至收盘,沪指微涨0.03%,深成指下跌0.58%,创业板指下滑0.68%。股市看大盘成为投资者关注焦点。

板块方面,PEEK材料、电力、宠物经济、银行等板块表现抢眼,而次新股、软件开发、华为昇腾、算力等板块则跌幅居前。市场超3600只个股下跌,沪深两市全天成交额缩减至1.11万亿元。

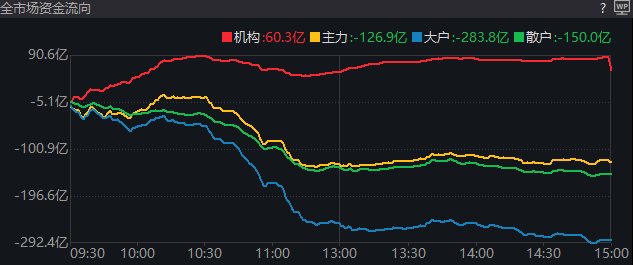

上午,A股市场突发调整,盘面走势与上周三(4月16日)相似,下跌个股一度超过4000家,小盘股表现弱于大盘股,避险资产如银行板块表现强劲,工、农、中三大行创历史新高。沪指独红,其余股指偏弱。午后,资金流出势头得到遏制,大盘企稳。

面对市场波动,投资者关心市场向上补缺进程。今日复盘将深入探讨此话题。

银行、电力、红利ETF领涨

回顾4月7日以来的修复行情,板块轮动呈现一定规律:贸易摩擦加剧时,市场偏好“内需消费”和“避险”;缓和信号出现时,“出海链”则有所修复。风格切换总体良性,全A平均股价在涨跌交替中逐渐补缺。

今日,行业指数方面,电力、银行、保险、煤炭等高股息资产领涨,同时化学制药、风电、食品加工制造等板块保持活跃。多只高位股尾盘反包,安记食品、国芳集团上演“地天板”。场内ETF中,银行、绿电、医药、黄金、红利低波等方向产品各有表现。

电力板块方面,国家能源局数据显示,2025年3月全社会用电量同比增长4.8%。此外,截至2024年底,全国累计核发绿证49.55亿个。长江证券表示,“碳中和”和电力市场化改革将推动电力运营商价值重估。

银行板块方面,A股上市银行2025年一季度经营数据相继披露,多家银行实现营收净利润双增长,信贷投放保持稳健扩张态势。机构建议继续关注大型国有银行和优质城商行。

市场能否持续向上补缺口?

对于今日盘中调整,分析人士指出,股指反弹两百点后,进入获利避险区间。长假前夕,市场或出现避险交易。后续市场将以消费、科技和红利轮动上涨,行情更可能在节后展开。

太平洋证券研报指出,当前市场成交额不足以形成有效突破,预计后续维持震荡走势。湘财证券表示,预期5月政策面转强,关注红利和消费。宏观面需跟踪财政政策落地情况,市场面资金大概率保持宽松,基本面则处于年报披露后的空窗阶段。

建议5月继续关注红利板块如银行、保险、港口交运等,以及受益于国内消费政策的领域如饮料乳品、调味发酵品等。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。