A股三大指数集体收涨,沪指站上3400点,大金融板块强势爆发

AI导读:

A股三大指数今日集体收涨,沪指站上3400点。行业板块表现各异,保险、证券等板块大涨,光伏设备等跌幅居前。个股方面,上涨股票数量超2300只,金融股走强。大金融板块成为市场上涨主力,或与公募新规有关。中金公司认为关税扰动不改中美资产重估趋势,德邦证券继续看多A股。

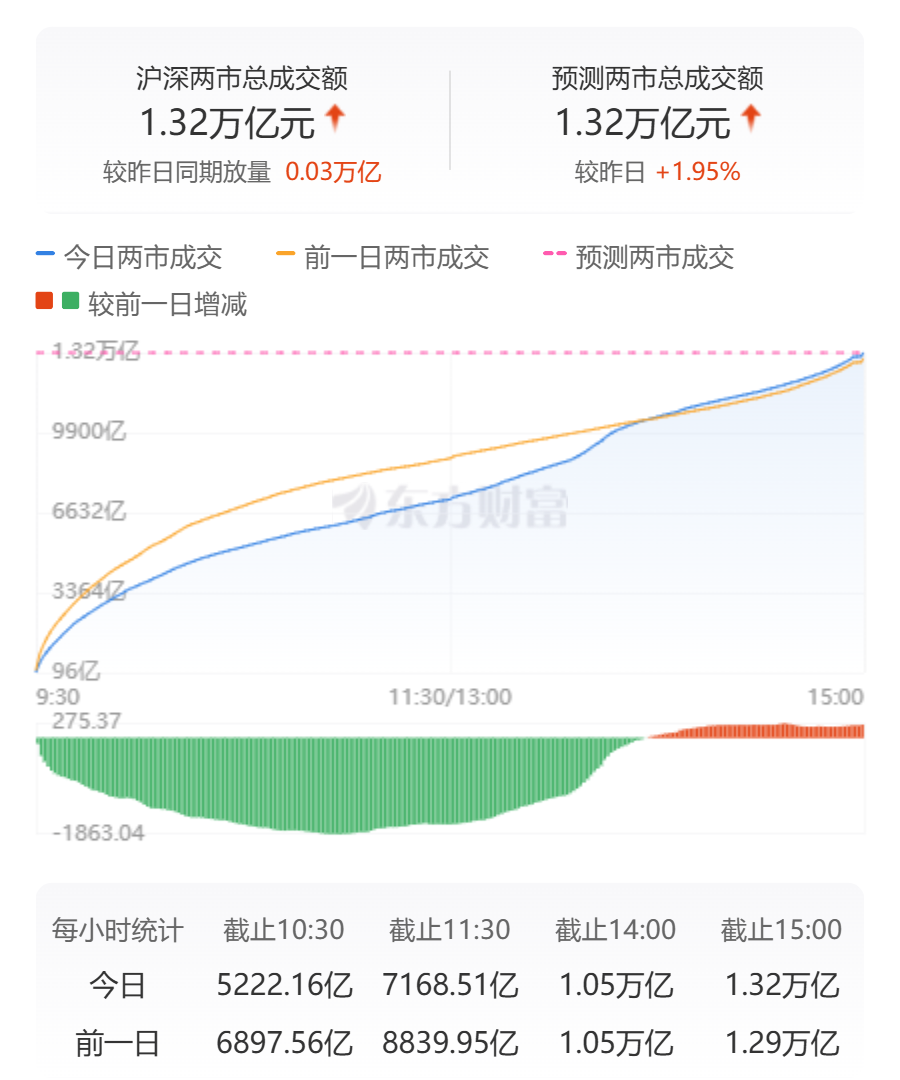

A股三大指数今日集体收涨,沪指成功站上3400点整数关口。截至收盘,沪指上涨0.86%,报收3403.95点;深证成指上涨0.64%,报收10354.22点;创业板指上涨1.01%,报收2083.14点。沪深两市成交额高达13167亿,较昨日小幅放量252亿,市场交投活跃。

行业板块表现各异,保险、证券、多元金融板块表现抢眼,航运港口、物流行业、化纤行业涨幅居前,而光伏设备、贵金属、航天航空板块则跌幅居前。

个股方面,上涨股票数量超过2300只,近百股涨停。金融股强势崛起,中国人保、红塔证券、锦龙股份、瑞达期货等个股涨停。港口、物流股集体大涨,宁波海运等多股涨停。化工股同样表现活跃,中毅达等个股涨停。下跌方面,光伏概念股集体回调,东方日升等个股跌幅超过5%。

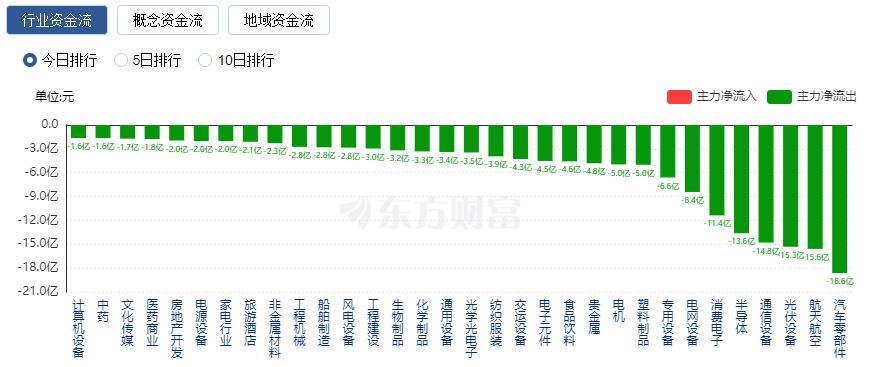

行业资金流向显示,证券板块净流入43.70亿,成为资金追捧的热点。

在资金流出方面,汽车零部件、航空航天、光伏设备等板块净流出排名靠前,其中汽车零部件净流出高达18.62亿元。

此外,汽车零部件板块净流出18.62亿元,资金流出压力较大。

今日要闻:

A股午后突然飙涨,大金融板块强势爆发,或与公募新规有关。

从盘面上看,大金融板块成为市场上涨的主力军,航运物流板块也因经贸利好持续上涨。公募基金新规或成为推动大金融板块上涨的关键因素之一。华西证券指出,公募基金在银行板块的配置比例较低,存在低配现象;而国金证券则认为,公募基金新规有望引导资金流向券商板块。

中美经贸高层会谈达成共识,中方调整对美加征关税措施。

国务院关税税则委员会发布公告,自5月14日起调整对原产于美国的进口商品加征关税的税率,部分税率由34%调整为10%,并暂停实施部分加征关税措施,以落实中美经贸高层会谈的重要共识。

特朗普政府考虑放宽对阿联酋的芯片出口限制,或引发市场关注。

据媒体报道,特朗普政府正考虑与阿联酋达成一项协议,允许其进口超过100万枚英伟达的先进芯片,这一数量远超拜登政府的出口限制。若协议达成,将对全球芯片市场产生深远影响。

美联储降息预期推迟,高盛等投行调整降息时间预测。

随着贸易紧张局势的缓和,市场对美联储年内降息的预期有所降低。高盛等投行纷纷推迟了对美联储降息时间的预测,其中高盛将降息时间预期推迟至今年12月。

MSCI5月指数审议结果出炉,A股新增5只标的。

北京时间5月14日凌晨,MSCI公布了其2025年5月的指数季度调整结果。本次调整中,MSCI全球标准指数新增30只个股,其中包括芯原股份、百利天恒、惠泰医疗、光线传媒、海思科等5只A股标的,为A股市场注入新的活力。

机构观点:

中金公司认为,关税扰动不改中美资产重估趋势。

中金公司研报指出,美国超预期的关税政策虽然对全球市场造成扰动,但中国市场展现出较强的韧性。未来,随着国内政策对冲力度加大、全球资金再平衡以及弱美元环境的持续,中国资产的重估趋势或将延续。

德邦证券继续看多A股,看好内需、贸易恢复和科技三大主线。

德邦证券首席经济学家程强表示,中美经贸高层会谈取得实质性进展,关税转机和国内政策对冲是市场重新加速上行的关键因素。他建议投资者继续看多A股,并关注内需、贸易恢复和科技三大主线。

中信证券关注A+H两地上市浪潮带来的A股资产港股重估机遇。

中信证券研报称,自2024年四季度以来,大量A股上市公司寻求A+H两地上市,且趋势不断增强。中信证券认为,伴随港股IPO后积极信息的逐渐释放,相关公司的股价和预期可能同步上涨,为投资者带来阶段性机遇。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。