下周A股大盘走势预测:多数投资者看好震荡走高站上3400点

AI导读:

本周A股市场成交量连续5日保持在万亿元规模以上,多数投资者对下周大盘走势持乐观态度,认为将“震荡走高,成功站上3400点”。沪深300指数本周上涨1.12%。资金流向方面,美容护理、医药生物等行业获得主力资金净流入。银行板块市值创历史新高,预计银行业绩表现将基本稳定。受访者看好非银金融、医药板块。

导读:对于下周大盘走势,多数投资者持乐观态度,认为大盘将“震荡走高,成功站上3400点”。

本周(5月12日至16日),A股市场成交量连续5日保持在万亿元规模以上。沪指累计上涨0.76%,深证成指上涨0.52%,创业板指上涨1.38%,沪深300指数涨幅达1.12%。

在31个申万一级行业中,本周有20个行业上涨。美容护理指数涨幅最大,达到3.08%;非银金融、汽车、交通运输等行业紧随其后,周涨幅均超过2%;而国防军工和计算机行业则表现不佳,跌幅均在1%以上。

从资金流向来看,本周美容护理、医药生物、煤炭和建筑材料四个行业获得主力资金净流入,净流入额分别为5.94亿元、4.71亿元、2.85亿元和0.76亿元。净流出方面,计算机、电子、国防军工等行业主力资金净流出规模较大,净流出额分别为152.75亿元、127.33亿元和84.9亿元。此外,机械设备、电力设备、通信等行业净流出资金也在50亿元以上。

本周,银行板块A股总市值突破10万亿元大关,创历史新高。开源证券指出,银行红利稳固可持续,稳增长政策驱动顺周期,看好银行板块长期资金增配价值以及估值修复潜力。预计2025年银行业绩表现将基本稳定,营收和净利润增速稳步回升。

关于下周银行板块走势,调查显示,21%的受访者看好银行板块,认为其“高分红低估值,基金有配置需求”;50%的受访者则持谨慎态度,认为“行业内个股普遍在高位,容易接盘”;另有28%的受访者认为板块将“震荡为主”。

45%受访者“盈利10%以内”

5月17日,数据宝发布了一份关于《下周市场能否突破3400点?》的调查。众多粉丝积极参与,感谢大家的支持。

根据调查结果,与上期相比,“加仓”比例维持不变,为27%;“减仓”比例增长2个百分点至21%;“持仓不动”比例为46%,下降4个百分点;“清仓”比例增加3个百分点至7%。

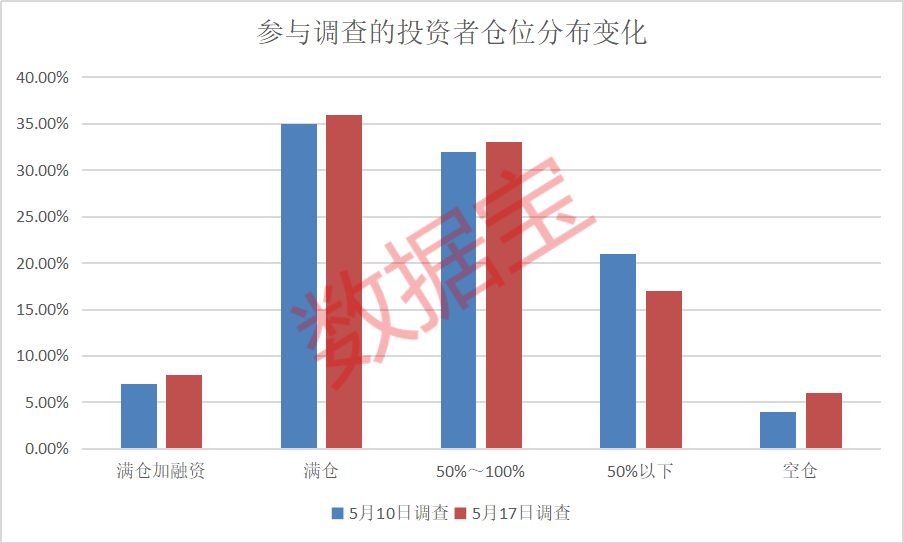

从仓位管理来看,受访者观点整体变化不大。“满仓加融资”、“满仓”、“50%~100%”仓位的比例均增长1个百分点,分别为8%、36%、33%。“50%以下”仓位下降4个百分点至17%;“空仓”比例提升2个百分点至6%。

本周盈亏情况显示,45%的受访者“盈利10%以内”,较上期减少13个百分点;“亏损10%以内”的受访者占比35%,较上期减少7个百分点。亏损10%~20%的受访者占比7%,亏损20%以上的受访者占比8%;盈利10%以上的占比约6%。

41%受访者认为大盘将站上3400点

对于当前A股行情,68%的受访者认为市场处于“震荡市”,比例居高不下;认同“牛市”行情的受访者比例为20%,较上期有所提升。

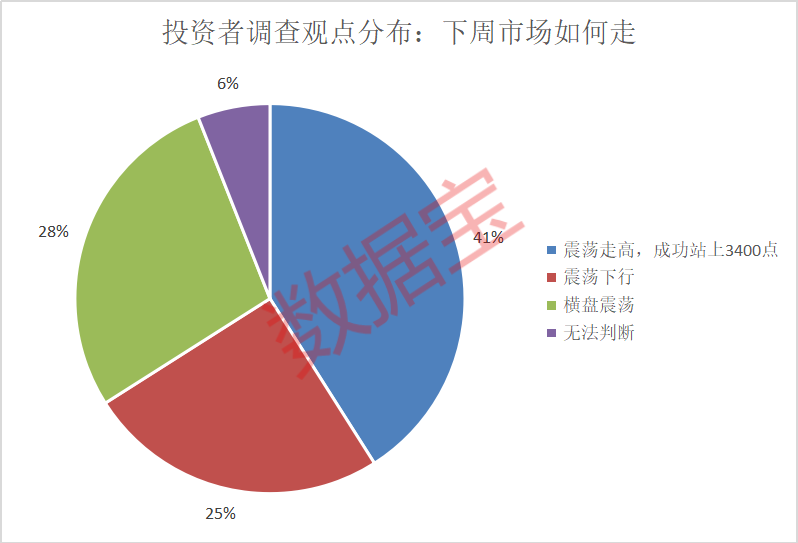

关于下周大盘走势,41%的投资者认为大盘将“震荡走高,成功站上3400点”;28%的受访者认为将“横盘震荡”;25%的受访者认为将“震荡下行”。

在市场风险判断上,53%的受访者认为下周A股市场为中等风险,13%的受访者认为为高风险。

看好非银金融、医药板块比例上升

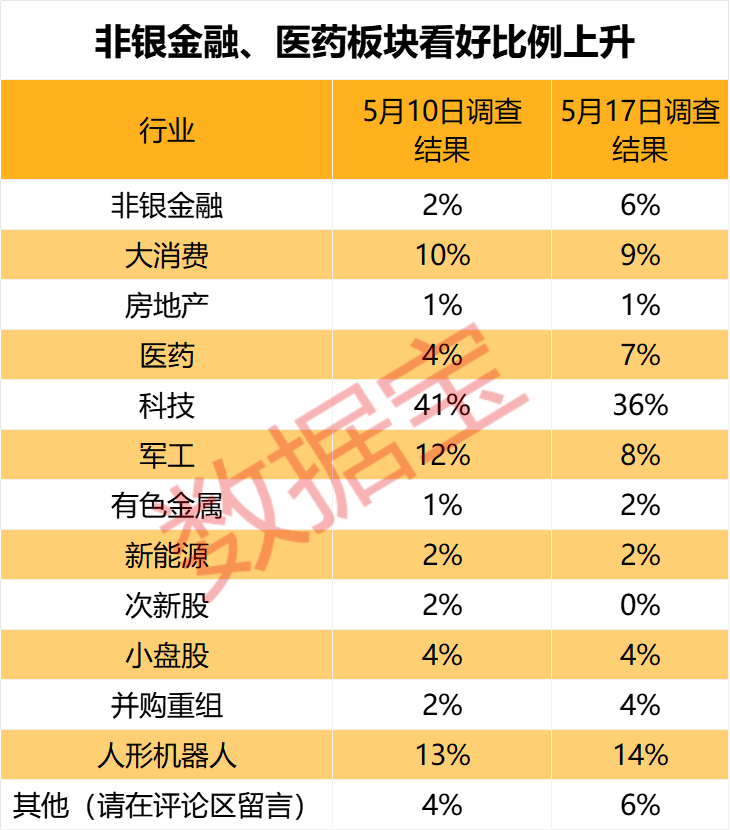

对于下周A股市场的潜力板块,非银金融、医药板块占比明显上涨,分别上涨4个、3个百分点至6%、7%。科技和军工板块比例则有所下降,科技占比由上期的41%回落至36%,下降5个百分点;军工占比由12%降至8%,下降4个百分点。

5月16日,证监会发布修订后的《上市公司重大资产重组管理办法》,即日起实施。东吴证券认为,新规落地将促进并购重组项目增加、配套融资业务增长,券商作为并购重组的财务顾问,将迎来更多机会,有助于弥补投行收入下滑,带动其他业务线协同发展。

医药方面,中邮证券指出,2024年与2025年一季度医药板块业绩持续改善,盈利能力提升。下游去库存、反腐影响逐步出清,化学制药、医疗耗材等表现突出。目前医药板块估值仍处于历史低位,存在较大上升空间。随着医药政策持续优化、政府刺激消费等措施出台,板块有望迎来强反弹。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。