A股市场周度回顾及节后展望

AI导读:

本周A股市场成交规模维持在万亿元以上,沪深300指数下跌。18个行业上涨,环保指数涨幅居首。资金流向方面,电力设备、汽车行业净流出靠前。受访者中半数选择持仓不动,35%认为节后大盘能站上3400点。AI应用迎来爆发前夕,受访者看好其边际改善潜力。

本周(5月26日至30日),A股市场成交规模连续维持在1万亿元以上。沪指微跌0.03%,深证成指下跌0.91%,创业板指下跌1.4%,沪深300指数下跌1.08%。

在31个申万一级行业中,本周有18个行业上涨。环保指数涨幅居首,达到3.42%;医药生物、国防军工等指数紧随其后,一周涨幅均超2%。

下跌行业中,汽车跌幅最大,为4.11%;电力设备、有色金属跌幅分别为2.44%、2.4%。

资金流向方面,本周主力资金净流出685.73亿元,电力设备、汽车行业净流出靠前,分别为96.2亿元、94.36亿元;净流出较多的还有机械设备、电子、计算机等行业,金额均在50亿元以上。

纺织服饰、环保、煤炭、综合4个行业获得主力资金净流入,其中纺织服饰和环保净流入额超亿元。

5月31日,数据宝发布了一份小调查,感谢各位粉丝的热情参与。

调查结果显示,本周选择“持仓不动”的受访者占比约49%;26%的受访者选择“加仓”;19%的受访者选择“减仓”。

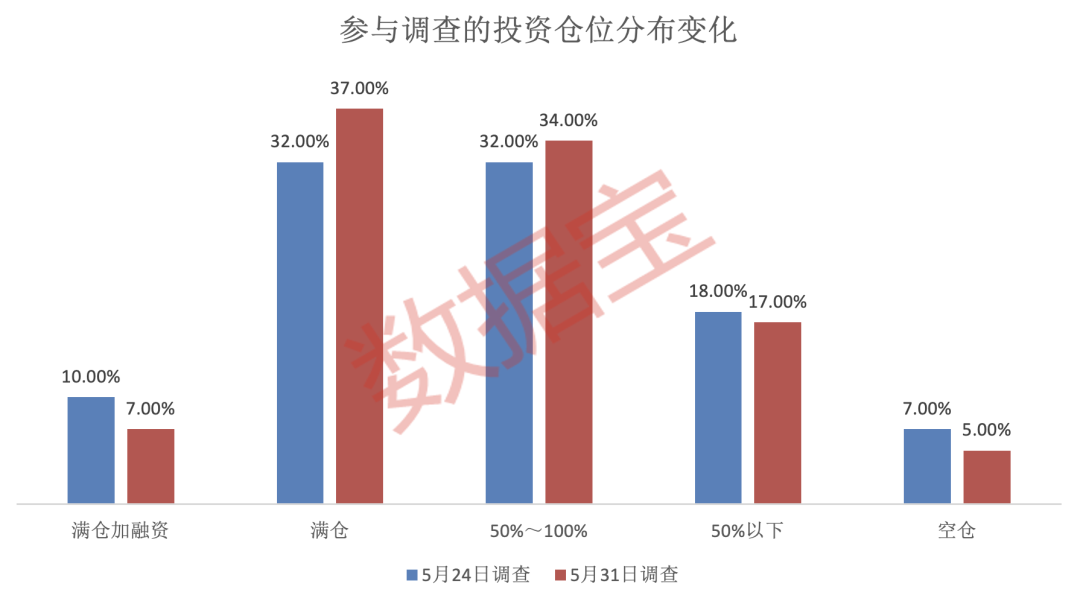

从仓位管理来看,“满仓”、“50%~100%”仓位的比例有所上升,分别增长5个百分点、2个百分点;“满仓加融资”、“空仓”比例下降。

本周35%的受访者盈利在10%以内,较上期增长7个百分点;38%的受访者亏损在10%以内,较上期减少6个百分点。盈利10%以上的受访者占比约6%。

35%的受访者认为节后大盘能站上3400点。

71%的受访者认为当前行情为“震荡市”;认为是“熊市”和“牛市”的受访者占比分别为11%和13%。

对于下周市场走势的影响因素,45%的受访者认为“国际市场动态”至关重要;29%的受访者关注“国内外经济数据”。

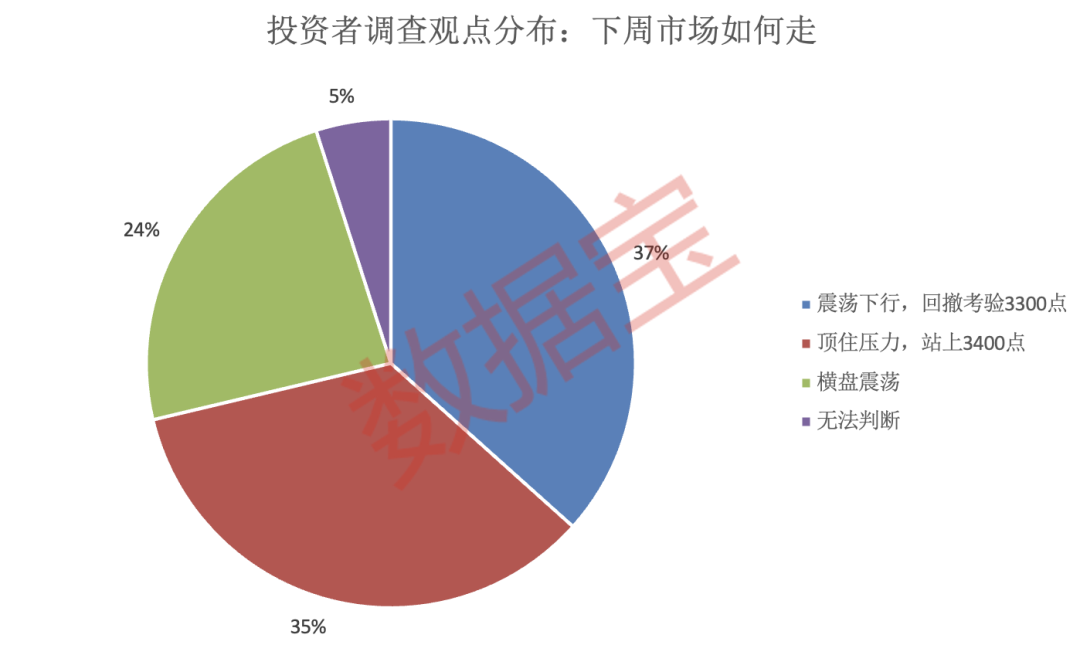

对于节后一周的大盘走势,37%的受访者认为将“震荡下行,回撤考验3300点”;35%的受访者认为将“顶住压力,站上3400点”。

55%的受访者认为下周A股市场为中等风险;21%的受访者认为为低风险。

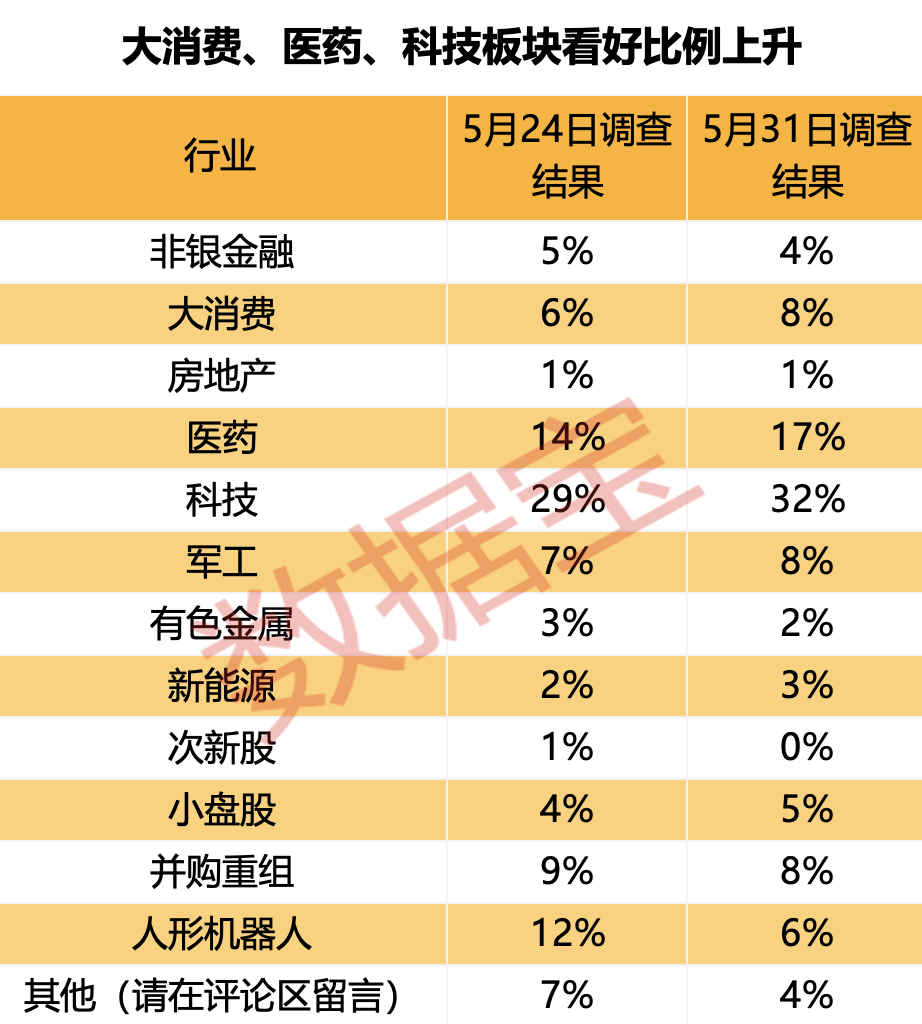

受访者对于节后A股市场的潜力板块,大消费、医药、科技占比上涨明显,分别上涨至8%、17%、32%。

27%的受访者看好下周AI+应用的边际改善潜力。此外,医药生物、半导体和大消费也分别有24%、20%、19%的受访者看好。

国海证券指出,AI应用迎来海外头部企业业绩超预期,我国市场需求广阔,有望加速步入AI应用爆发前夕。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。