本周市场先扬后抑,后市展望及配置建议

AI导读:

本周市场先扬后抑,周五中东突发地缘冲突引发回调。展望后市,非银金融若无法突破,市场或震荡;但中线走势良好。配置方面,建议持仓调整者保持中线仓位,回调时增配券商板块。

核心观点

本周市场先扬后抑,前4个交易日震荡上行,周五中东突发地缘冲突引发市场回调,多数指数以下跌作收。展望后市,若非银金融无法迅速突破,市场短期或将震荡;但权重指数均线多头发散,中线走势良好,快速回调是机遇。配置方面,若已完成持仓结构调整,可保持中线仓位,回调时增配;若未调整,可降低组合弹性,总仓位无需过分担忧。行业板块上,维持大金融、中字头、红利配置,加大对券商板块跟踪,尤其关注前期反弹幅度较小品种。

内容摘要

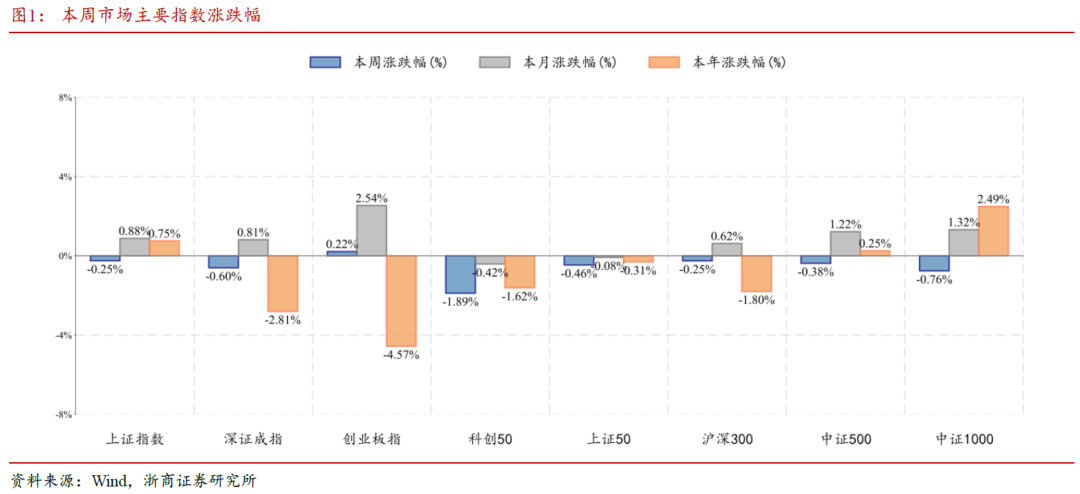

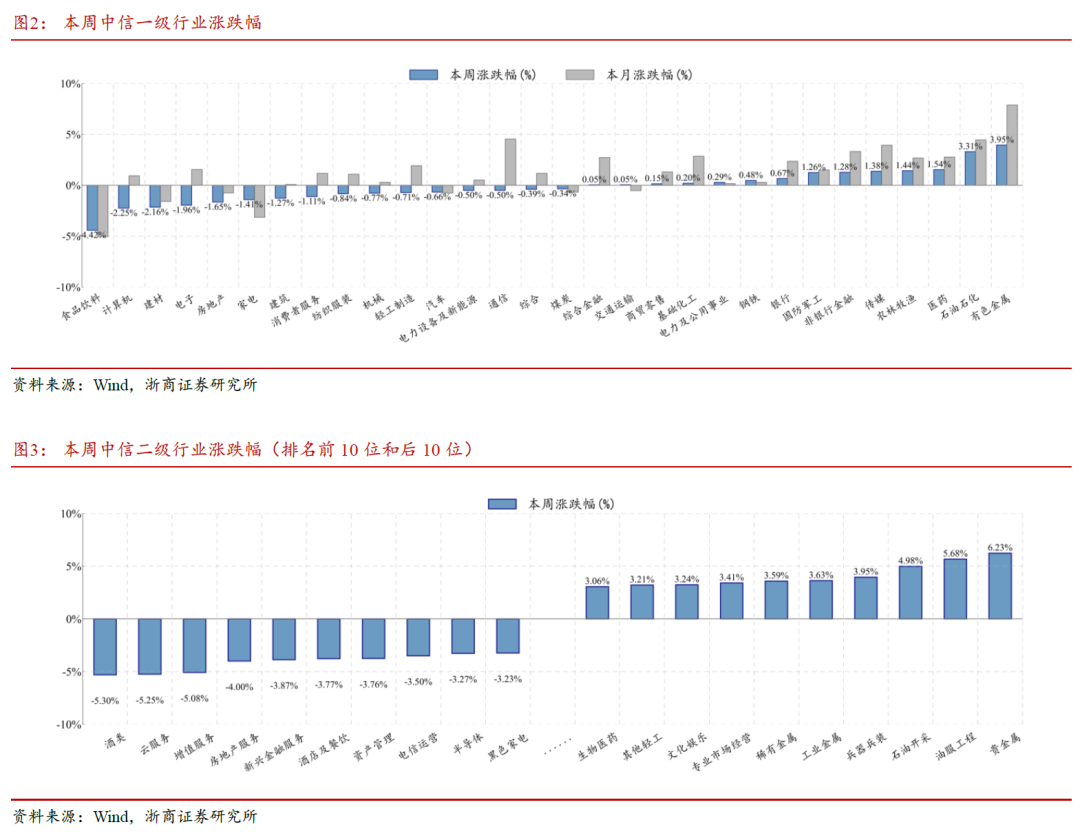

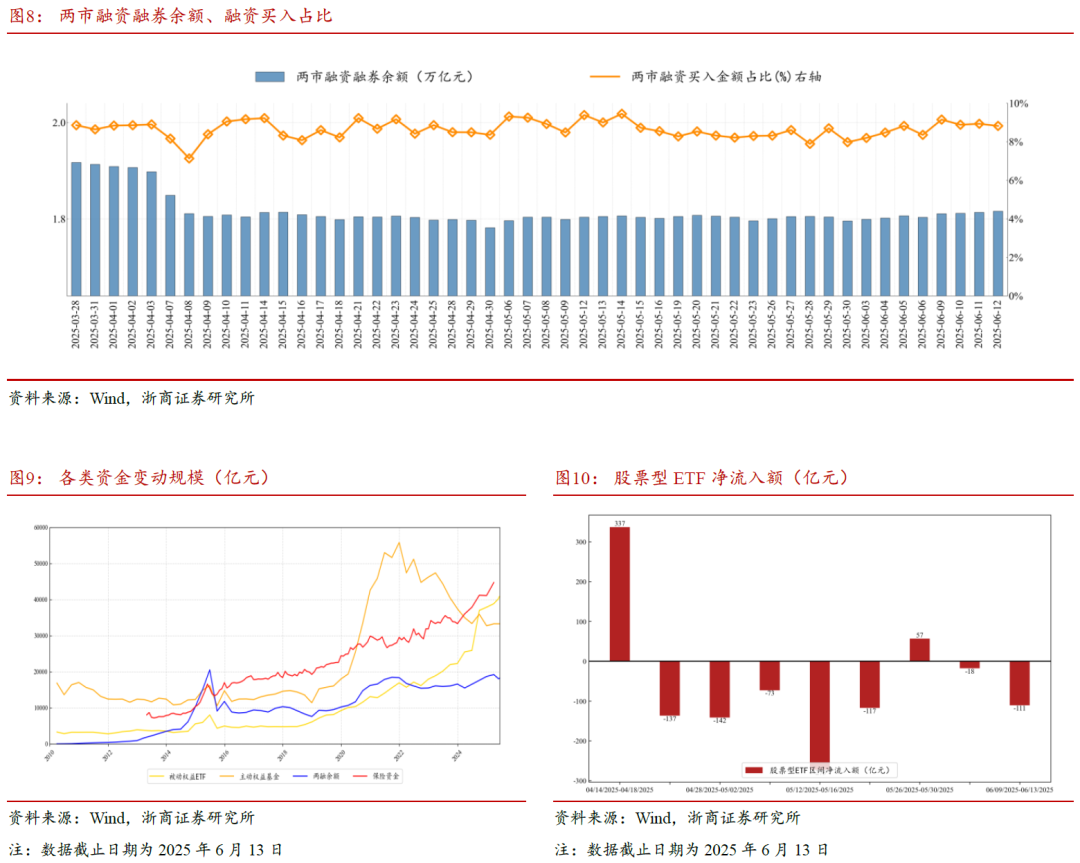

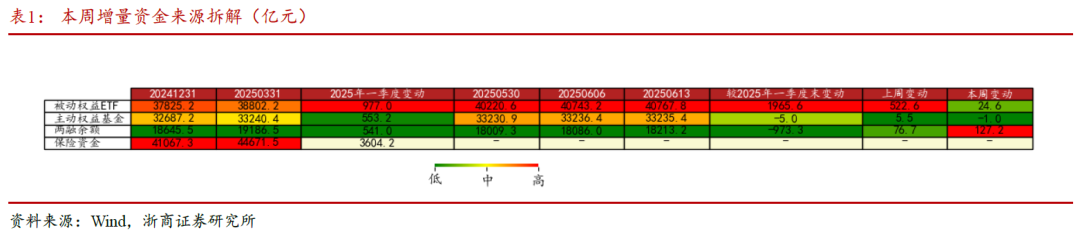

1、本周(2025-06-09至2025-06-13)行情:主要宽基指数先扬后抑;资源军工金融走强,消费地产TMT回调;沪深成交环比上升,股指期货合约贴水;两融余额微升,股票ETF净流出;创业板指估值偏低。

2、本周行情归因:中美经贸磋商会议、以军空袭伊朗、李强会见欧洲央行行长。

3、下周行情展望:A股前期横盘震荡,近期地缘冲突致风险偏好下降,美股承压,外部形势或影响A股。北证50指数跌幅大,新消费、创新药疲态显。非银金融若无法突破,市场或震荡;但中线走势良好。

配置方面,基于“外部形势负面,中线不惧”判断,建议持仓调整者保持中线仓位,回调时增配;未调整者可降低弹性。行业板块维持当前配置,加大对券商板块跟踪。

4、风险提示:主题行情持续性不及预期,宏观经济走势不及预期。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。