区域冲突下A股休整,港股领涨市场成焦点

AI导读:

区域冲突升级导致全球风险偏好下行,A股顺势休整。判断市场需降低宏观分析权重,重视强势板块节奏。新消费和创新药龙头保持景气,港股成为潜在牛市中的领涨市场。风险提示:海外经济衰退超预期,国内经济复苏不及预期。

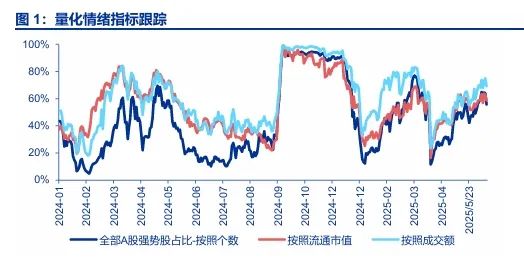

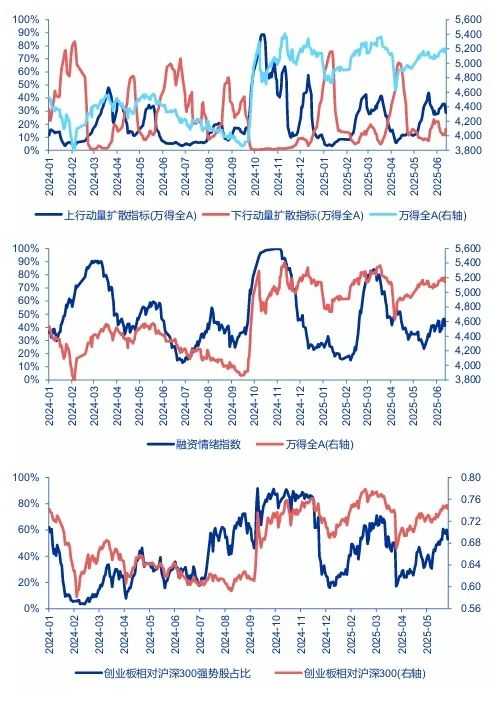

一、区域冲突升级,全球风险偏好下行,A股顺势休整。背后核心在于结构性行情性价比降低,市场稳定性减弱。政策“隔离墙”为A股提供宏观扰动保护。判断市场时,可降低宏观分析权重,重视强势板块节奏。

本周,区域冲突升级,导致全球风险偏好下行,A股休整成为全球股市普跌的一部分。冲突对中美竞争格局影响有限,主要影响风险偏好及通过油价和通胀预期扰动资产配置,预计为脉冲式影响。

判断市场新视角:降低宏观分析权重,强化强势板块节奏判断。政策“隔离墙”保护A股免受宏观扰动。宏观矛盾多变,推动市场上下行空间有限。短期市场节奏或与领涨板块一致。

休整核心在于结构性行情性价比降低,新消费和创新药龙头乐观预期高,投资者买入意愿下降。市场稳定性减弱,区域冲突成为休整触发因素。

二、市场风险思考:政策“隔离墙”隔离短传导风险,主要下行风险来自长传导链条,如美国经济超预期下行强化全球衰退预期,推迟A股供需改善。中国竞争力提升过程中,预期提升后验证容错降低,也成为扰动源。

25Q2-Q3预计为中枢偏高震荡市。下行风险主要来自长传导链条,如美国经济下行超预期。中美竞争视角下,美国经济下行对中国资产影响中性。

中国竞争力提升过程中,预期提升后验证容错率降低,成为潜在扰动。

三、新消费(珠宝钻石、IP潮玩等)和创新药龙头保持景气,短期高位波动加剧,非中级风险。油气和贵金属为对冲资产。港股为潜在牛市领涨市场。

海外扰动增加,贵金属和油气脉冲式修复。新消费和创新药龙头符合基本面趋势,估值维持高举高打。短期高位波动,非中级风险。港股成为全品类龙头代表性市场,国企高股息受保险青睐,内外资共振定价。

A股中期结构牛依赖科技产业突破。短期科技反弹中断,需等待基础层突破。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

A股市场、区域冲突、结构性行情、港股领涨

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。