恒生AH溢价率创新低,港股市场流动性折价修复空间探讨

AI导读:

本周恒生AH溢价率指数跌破128点,创2020年6月以来最低。港股市场成交活跃度提升,金融股与成长股AH溢价率收窄,高股息标的不存在高溢价。中期来看,AH溢价率有进一步收敛空间,受港股市场成交活跃度、上市公司质量及A股新赴港IPO公司资质影响。

本周,恒生AH溢价率指数跌破128点,创下2020年6月以来最低水平。过去3年间,AH溢价率经历数次快速收窄,分别在2023年1月、2024年5月及2024年10月接近130点,但随后再度扩大。2024年以来,港股市场从一级至二级市场均显现新变化,市场普遍关注本轮AH溢价率是否存在进一步收窄的空间。本文将对此进行深入探讨。

(注:恒生AH溢价率对应的个股计算方法为A股股价/H股股价*100,经汇率调整后,指数溢价率以流通市值为权重,并附带其他调整规则。为便于分析本轮AH溢价率收窄的结构贡献,本文将按周频测算行业及个股的贡献率。简化模型中的AH溢价计算公式为:人民币汇率A股股价/人民币汇率H股股价-1,结果为正表示A股溢价,结果为负表示A股折价。)

(一)成交改善是港股修复流动性折价的关键驱动力之一

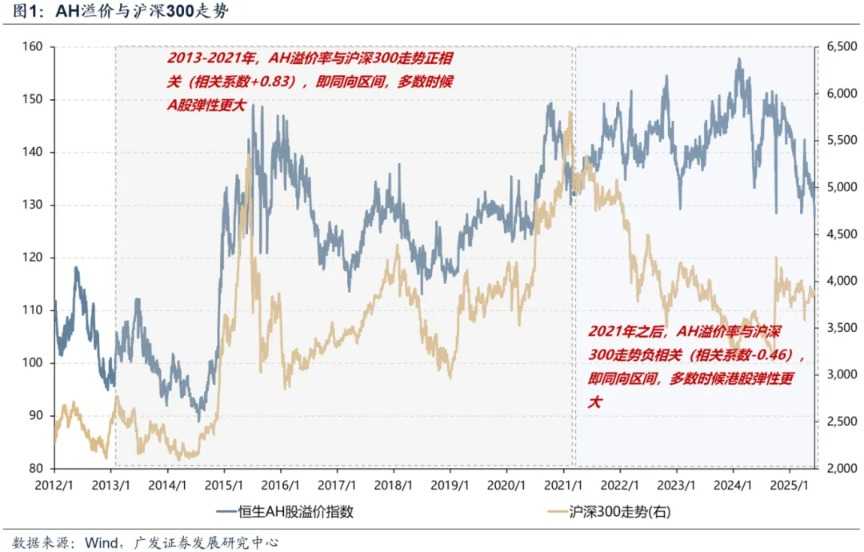

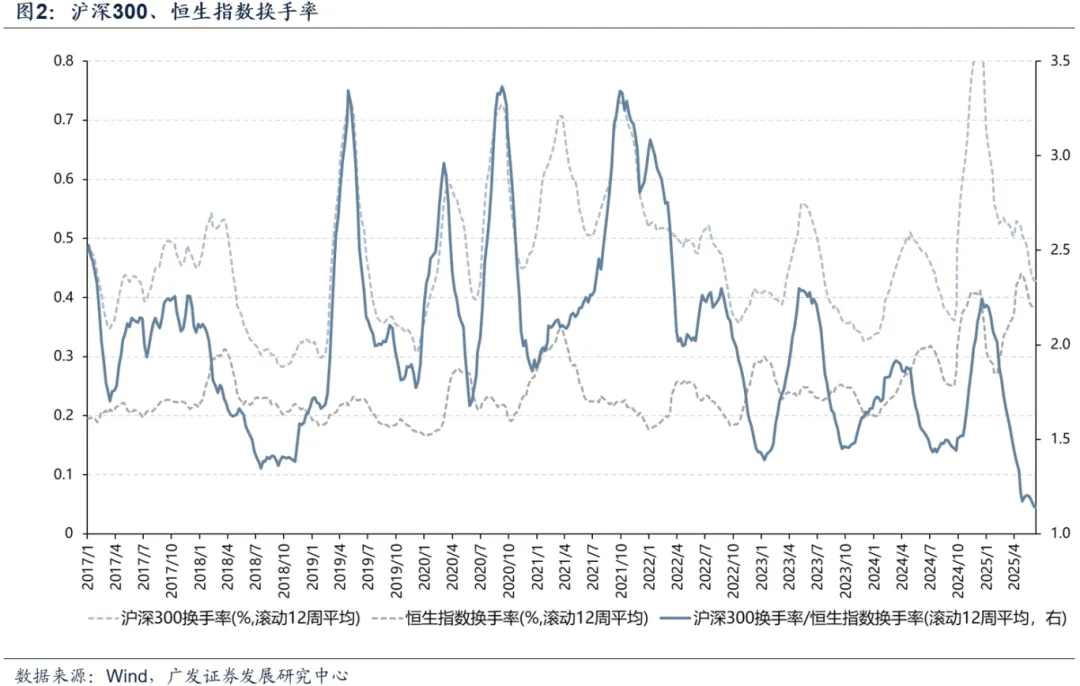

A股与港股的相对弹性在2021年前后发生变化。2013-2020年,AH溢价率与沪深300指数走势正相关(相关系数+0.83),即A股多数时候弹性更大,AH溢价收敛主要发生在市场下跌阶段;2021年至今,两者走势负相关(相关系数-0.46),港股弹性增大,AH溢价收敛主要发生在市场上行阶段。2024年以来,AH溢价修复同样发生在市场上涨或企稳阶段。

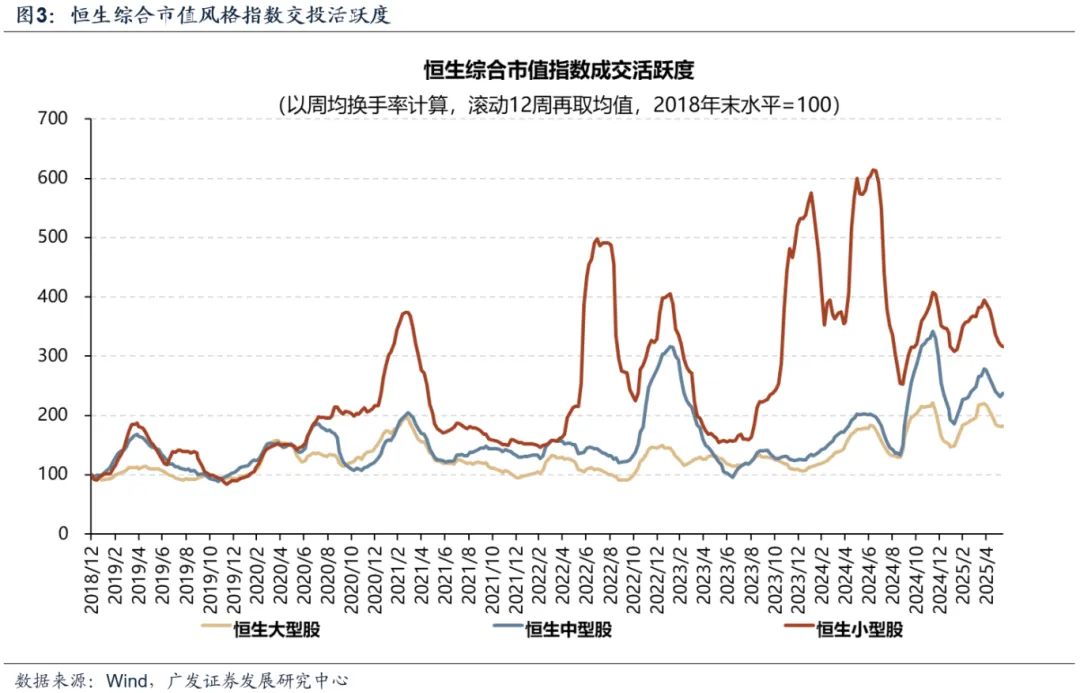

港股相对A股弹性增大的部分原因可能包括:2021年后核心资产泡沫破裂,A股成交萎缩更严重,沪深300换手率与恒生指数换手率比值下降,推动港股长期存在的流动性折价修复。此外,过去3年主动型外资持续撤离中国资产,港股交易、投机属性增强,波动放大。尽管今年科技行情中市场更热衷于交易龙头,但恒生小型股指数换手率中枢自24年以来也有所提升。

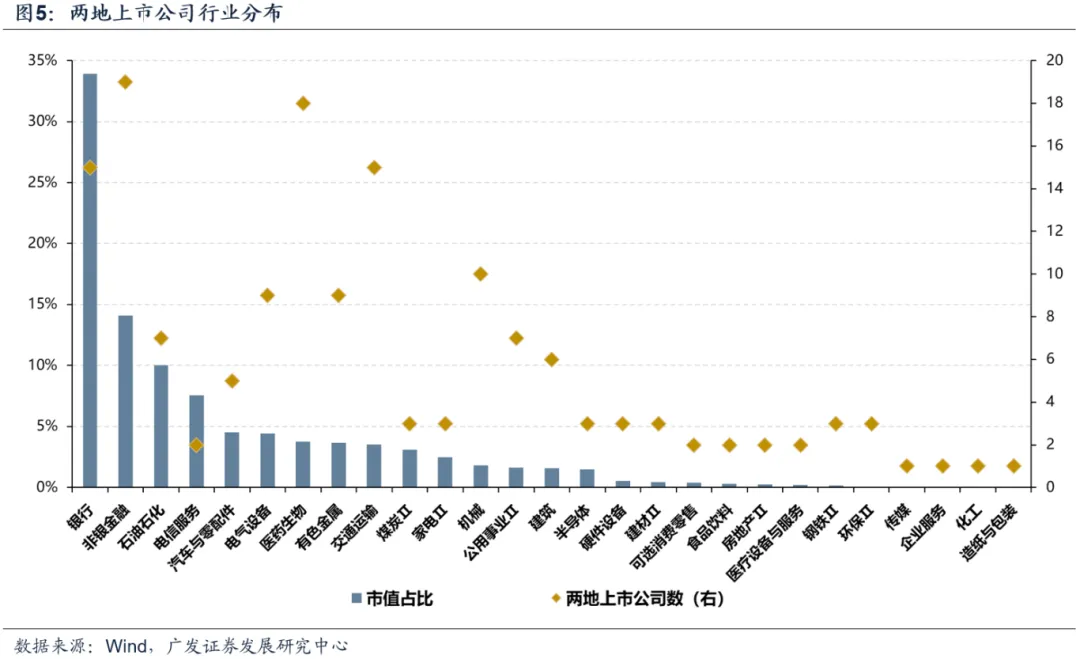

(二)行业贡献方面,金融股仍为权重,但成长股AH溢价率收窄同样显著

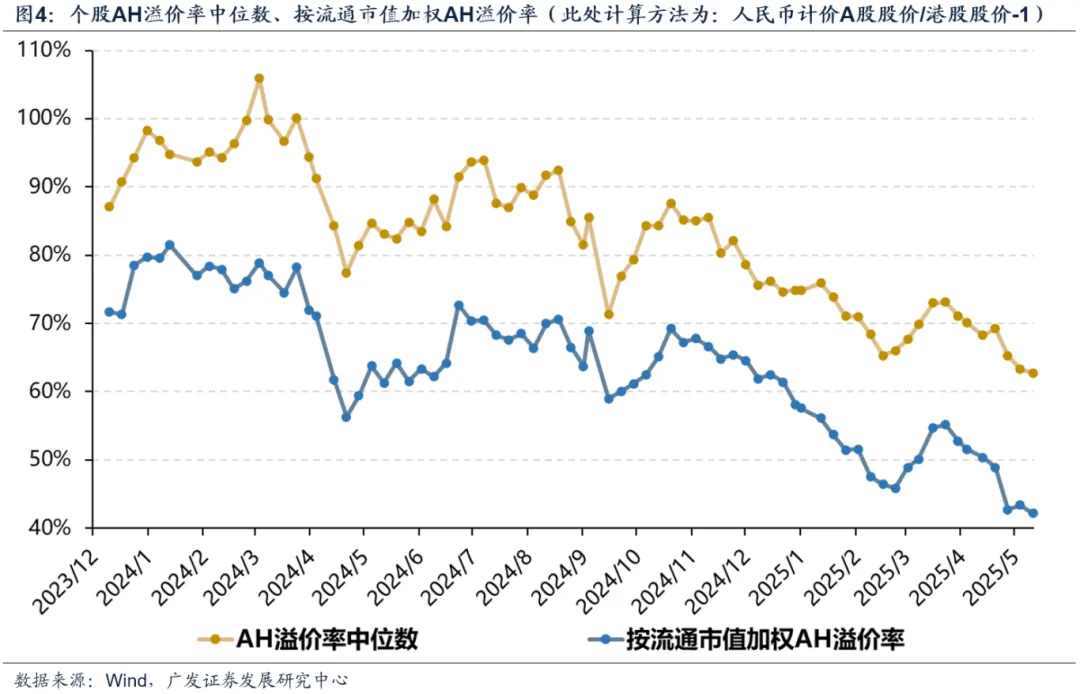

从个股中位数及流通市值加权指标看,去年11月后AH溢价率呈现明显收窄趋势。银行、非银金融、石油石化市值占比近60%,直接决定整体法计算结果。但今年港股成长股大涨,也助力缩小AH市场价差。

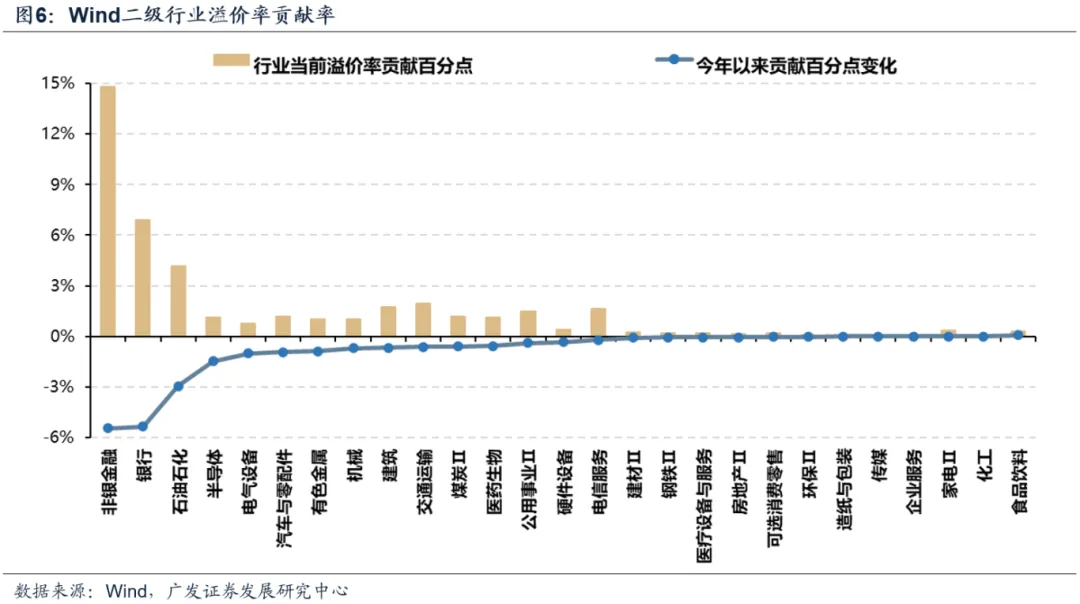

具体来看,加权AH溢价率从64.6%收窄至42.2%(截至6月6日,下降22.4个百分点)。Wind二级行业中,贡献率最高的为非银金融、银行、石油石化、半导体、电气设备,分别为-5.4、-5.3%、-2.9%、-1.5、-1.0个百分点。汽车、医药等成长行业也分别贡献-0.9、-0.6个百分点。

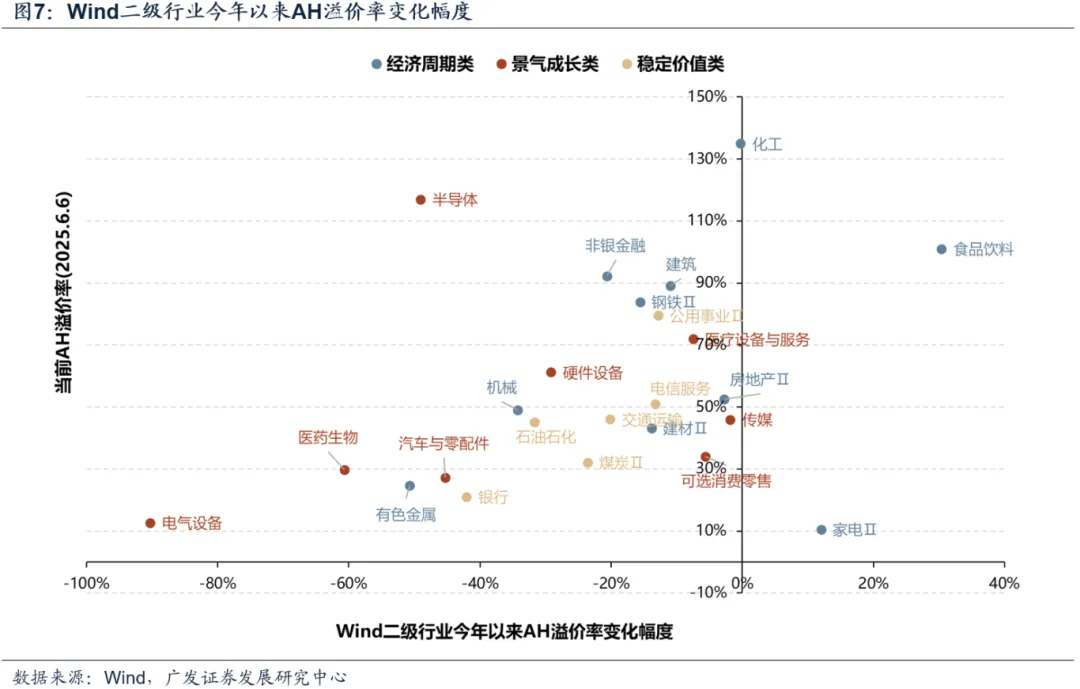

行业自身来看,溢价率收窄最显著的前五行业为电气设备、医药生物、有色(黄金)、半导体、汽车,多为景气成长行业。传统高分红行业收窄情况位于第二梯队,包括银行、石油、煤炭。顺周期行业整体溢价收窄不明显。

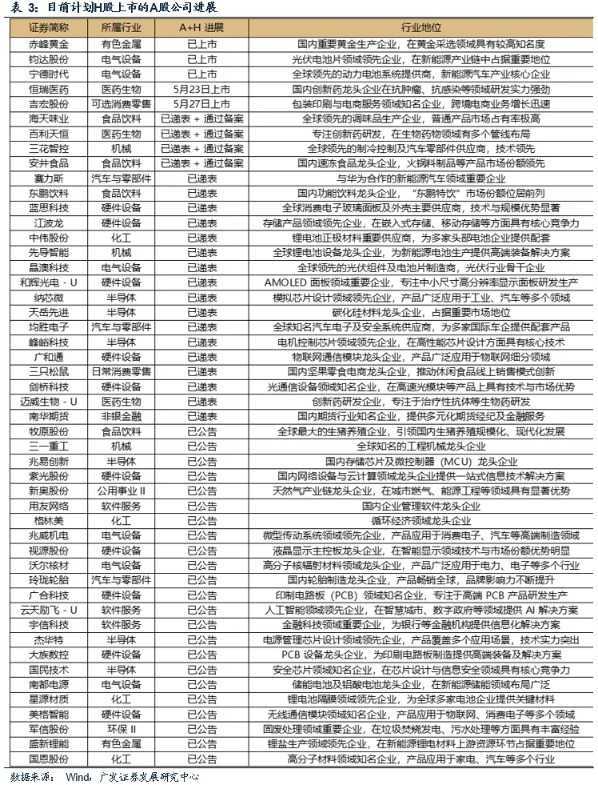

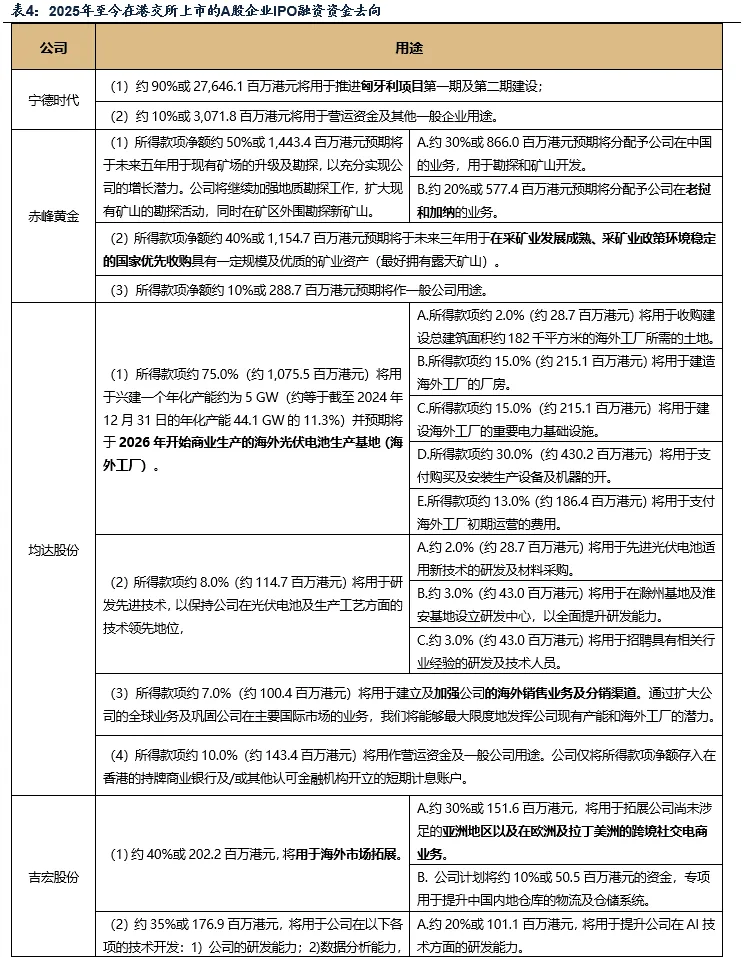

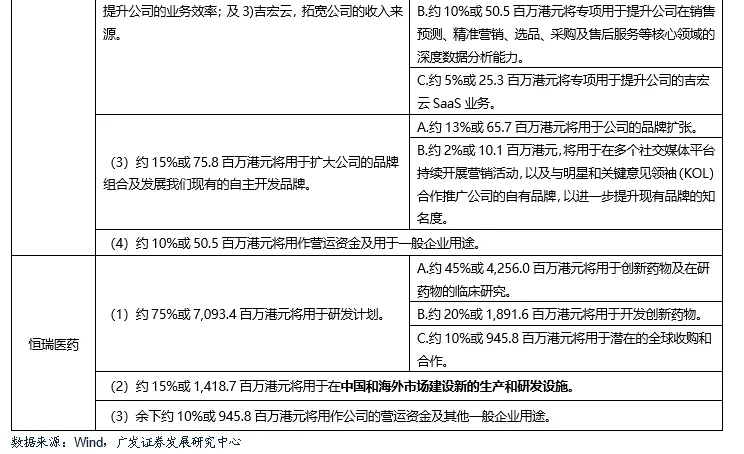

个股方面,对整体法AH溢价率收窄贡献最大的为银行、保险、石油标的,如中国人寿、中石油、工商银行、中国银行、农业银行、中石化、中国人保等。中芯国际、宁德时代、比亚迪等标的贡献率也靠前,中芯国际溢价率由年初的221.3%收窄至129.7%;宁德时代为今年新赴港股IPO公司,当前A股较H股折价-10.9%。

(三)个股特征上,高股息标的普遍不存在高溢价

数据表明股息率水平是个股溢价率的重要因子之一。低股息率水平公司无明显规律,但高股息率个股基本不存在高溢价率情况。股息率达到4%以上,溢价率高于50%的概率大幅降低。

(四)整体结论:中期来看,AH溢价率有进一步收敛的空间

结合上述分析,影响AH溢价率的关键因素包括:港股市场成交活跃度能否继续提升,影响流动性折价修复程度;两地上市公司质量,即盈利稳定性、分红稳定性能否提升;A股新赴港IPO公司资质与稀缺性,决定港股市场吸引力。

因此,预计更长期窗口内,AH溢价率有望进一步收敛,未来可能出现更多港股溢价于A股的标的。但短期内,伴随市场情绪转弱、波动区间收窄,AH溢价率变化可能更多以板块和个股形式呈现。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。