7月初A股震荡,股指期货分化,政策与经济影响几何?

AI导读:

7月初A股震荡,上证指数在3400~3500点区间博弈,股指期货IH和IF偏强,IC和IM偏弱。政策方面,推进全国统一大市场建设,反内卷政策影响新兴行业。数据方面,制造业PMI回升,经济复苏不平衡。海外方面,美国就业数据表强实弱,中美贸易关系缓和但关税政策存不确定性。展望后市,预计股指市场偏强震荡。

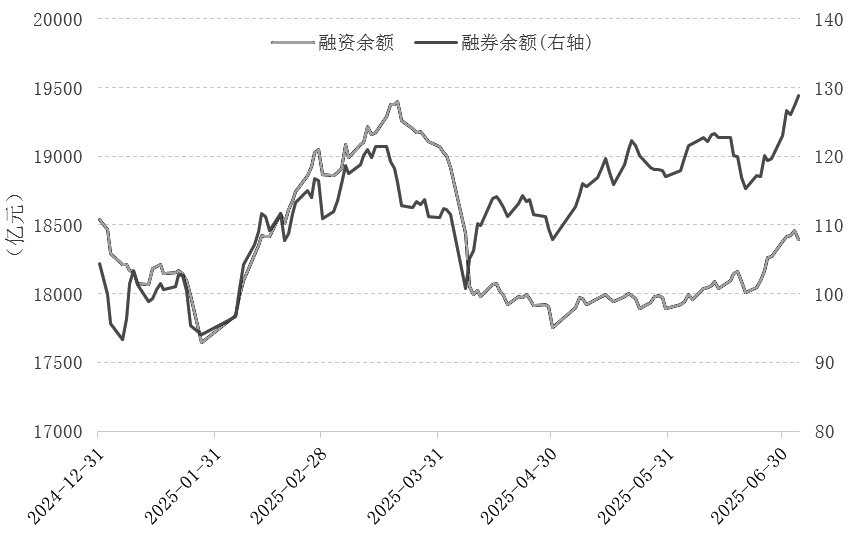

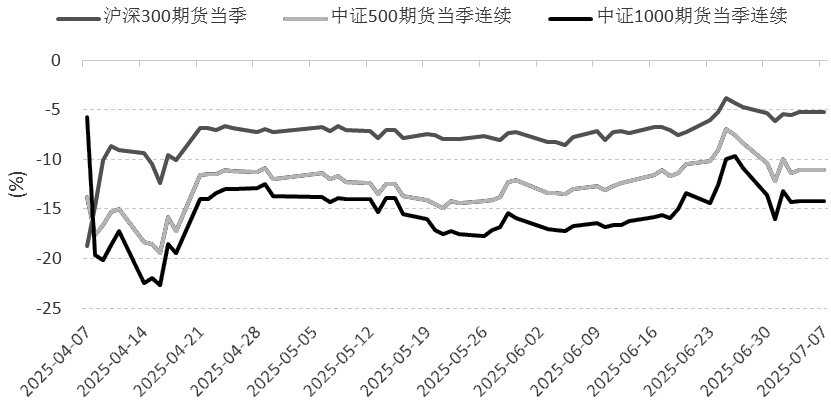

7月初,A股市场延续震荡格局,上证指数在3400~3500点区间博弈。从股指期货的表现看,上周各品种走势有所分化,代表大盘蓝筹股的IH和IF的走势相对偏强,周涨幅较大,而IC和IM走势相对偏弱,IC周涨幅为0.76%,IM则下跌0.11%。分行业看,钢铁、建筑材料、银行等顺周期板块轮动领涨,计算机、非银金融等板块出现调整。量能方面,上周全市场日均成交额维持在1.4万亿元左右,虽较前一周小幅缩减,但融资余额连续8个交易日呈净流入状态,说明市场风险偏好持续修复。近一周期指基差再度转为下行态势,IC年化基差率在-10%附近,IM年化基差率再度达到-14%附近的低位水平。

图为两融余额走势

政策方面,近期中央财经委员会第六次会议提出,研究纵深推进全国统一大市场建设、海洋经济高质量发展等问题。会议强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标,加强对中标结果的公平性审查;规范地方招商引资,加强招商引资信息披露;着力推动内外贸一体化发展,畅通出口转内销路径,培育一批内外贸优质企业;持续开展规范涉企执法专项行动,健全有利于市场统一的财税体制、统计核算制度和信用体系;引导干部树立和践行正确政绩观,完善高质量发展考核体系和干部政绩考核评价体系。

本轮“反内卷”政策与2016年供给侧结构性改革的差异,主要体现在行业定位上。2016年的供给侧结构性改革聚焦上游传统行业(如钢铁、煤炭等),通过强制淘汰落后产能,快速实现供需再平衡,推动价格回升和企业利润修复。而本轮“反内卷”政策更多针对下游光伏、新能源汽车、储能等新兴行业,这些行业因地方保护主义和重复建设导致“内卷式”竞争,企业自发减产意愿较弱。短期看,光伏、新能源等板块可能受益于减产带来的价格修复,而传统周期行业因政策温和,反弹空间有限。中长期看,政策推动的行业整合将加速技术升级,但需求端若持续疲软,行业盈利改善的持续性将面临考验。此外,本轮行情更多依赖政策落地节奏和全球供应链重构进程,市场风格或呈现轮动局面。

数据方面,6月制造业PMI数据延续回升态势。其中,官方制造业PMI微升0.2个百分点至49.7%,但连续3个月处于收缩区间;财新制造业PMI录得50.4%,较5月上升2.1个百分点,近半年来首次重回扩张区间。中美贸易争端阶段性缓和,刺激了出口导向型中小企业的“抢出口”行为。另外,国内稳增长政策加码,6月建筑业PMI升至52.8%,基建投资拉动作用显现。官方与财新制造业PMI数据表现分化,说明经济复苏进程仍存在不平衡,当前经济复苏的基础仍需巩固,政策刺激与外部环境改善对中小型出口企业的提振明显,但内生动能不足仍制约近期复苏力度。

海外方面,美国6月就业数据呈现“表强实弱”特征。非农新增就业14.7万人,远超市场预期,失业率意外降至4.1%。其中,政府部门新增就业7.3万人;制造业就业减少7000人,显示私营经济动能不足。数据发布后,市场对美联储政策预期出现摇摆,10年期美债收益率反弹至4.35%附近。另外,美国政府近期放宽航空发动机、半导体等领域的部分对华出口限制,释放中美贸易关系阶段性缓和信号。不过,8月中旬关税谈判期临近,后续关税政策仍存在不确定性,市场风险偏好仍受到一定抑制。

展望后市,在政策预期、经济温和复苏与海外扰动的博弈中,预计股指市场将延续偏强震荡趋势。国内“反内卷”政策的推进为市场注入新动能,特别是在周期板块形成催化效应。制造业PMI连续回升、消费数据结构性回暖等说明国内经济出现改善迹象,但房地产市场修复偏慢和内生动能不足仍是主要制约因素。

图为IF、IC、IM当季连续合约年化基差率走势

短期而言,供给侧结构性改革预期强化时,IH、IF代表的顺周期蓝筹股表现可能阶段性占优,若后续经济数据验证复苏,特别是地产链企稳,周期风格持续性将增强;当市场风险偏好提升、产业政策加码时,IC、IM代表的成长风格可能再度活跃。中期看,A股慢牛格局的核心支撑未变——政策工具箱充足、经济复苏趋势确立、企业盈利有望逐季改善。随着政策效果的显现和经济数据的验证,股指市场中枢有望稳步抬升。策略方面,IC和IM合约整体保持中性偏多思路,把握贴水走扩时的布局窗口。(作者单位:中信建投期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。